Végre lesz elég pénzük a kis- és közép vállalkozásoknak

Architects meeting at computer in office.

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A kkv szektor számára az előző pályázati ciklus (2007-2013) uniós forrásai 2012 májusára valójában elapadtak. Az nagyon jó hír, hogy míg a legutóbbi ciklusban a források 14-15 százalékát tudták lehívni a kkv-k, addig a mostani ciklusban 50 százalék körüli lehet ez a szám. Három év van még hátra, ez alatt az idő alatt is lehet csodát tenni – mondta el Krisán László, a KAVOSZ Zrt. vezérigazgatója.

Azért kell sietni, mert a brexit itt van előttünk, a britek 2019. január elsejétől várhatóan kilépnek az EU-ból. Márpedig ebben az esetben a 2019-re és 2020-ra eső befizetéseket nem fogják teljesíteni. Az uniós büdzséből 10,5 százalékot adnak a britek, ha ők kiesnek, akkor nem lesz olyan ország, aki a helyükre álljon és kipótolja a hiányzó összeget.

Minél inkább sietünk, annál jobb, mert ha a támogatási szerződés meg van kötve, akkor azt az összeget már nem vehetik el

– tette hozzá Krisán László.

A KAVOSZ vezetője szerint nagyon nehéz helyzet állhat elő a beruházások megvalósításánál, mert sok állami fejlesztés már önmagában is sok kapacitást leköt. E mellé jön a CSOK is, ami véleménye szerint tavasszal fog belobbanni. A kkv-knak így a saját projektjüknél nehezebb dolguk lesz, mert alig lesz ember, aki megépítse az új gyártókapacitásokat, ami várhatóan áremelkedéssel jár együtt. Hasonló hatással jár a közbeszerzési törvény szigorítása is, amivel a kisebb cégek nem tudnak megbirkózni egyedül.

A Széchenyi Kártya egy evolúciós termék, folyamatosan fejlődik, szükség szerint, de általában évente módosítanak a termékfeltételeken a piaci igényekhez igazodva. A KAVOSZ-nál alapelv, hogy a termékpalettán a legjobb kondíciójú termékek legyenek jelen. A Növekedési Hitelprogram (NHP) a Széchenyi Kártya Programot (SZKP) is magával tudta húzni, mert az előbbi termék nem tudott lemenni olyan mélységig, amelyet viszont a Széchenyi Kártya Program hiteltermékek ki tudtak szolgálni.

Egy vállalat számára általában elengedhetetlen a folyószámla hitel, per pillanat állami kamattámogatással csak a Széchenyi Kártya érhető el. A kamattámogatás mellé ráadásul több kedvezmény is társul, a 10 millió forintos kihasznált hitelösszegig biztosított 1 százalékos kamattámogatás mellé a hitel fő biztosítékát képező garantőrintézményi kezesség kezességvállalási díjához is kapunk támogatást. További kiemelkedően fontos előnye a kártyának, hogy nincs rendelkezésre tartási díj, tehát mindig csak a kihasznált kölcsönösszeg után kell fizetnünk.

Ez utóbbinak akkor van nagy jelentősége, ha a hitelkeretünket nem mindig használjuk ki teljesen, hanem egy részét, vagy az egészet arra tartjuk fenn, hogy vállalkozásunk likviditása váratlan körülmények között is biztosítva legyen. Sőt,

akár a hitelfelvételhez kapcsolódó regisztrációs díjat is megspórolhatjuk, ha cégünk tagja valamelyik területi kereskedelmi és iparkamarának,

vagy a Vállalkozók és Munkáltatók Országos Szövetségének.

Nagyobb összegű beruházási terveinkhez az államilag támogatott Széchenyi Beruházási Hitelt is felvehetjük, amelynek bruttó kamata 1 havi BUBOR (ami jelenleg 0,15%) + 4,5 százalék kamatfelár, a ténylegesen fizetendő kamatot azonban a jelenleg 5 %-os mértékű kamattámogatás csökkenti.

A hitel tehát jelenleg nulla százalékos kamat mellett érhető el, fontos tudni azonban, hogy a hitelhez még egyéb költségek is társulnak.

A szerződéskötésért egyszeri 1,5%-os díjat kell fizetnünk, valamint folyósítási jutalék is felmerül 15 000 forint értékben. A kezelési költség éves alapon 0,8százalék, amin felül a Garantiqa kezességvállalási díja is fizetendő, amely az 50%-os díjtámogatást is figyelembe véve most évi 0,65%.

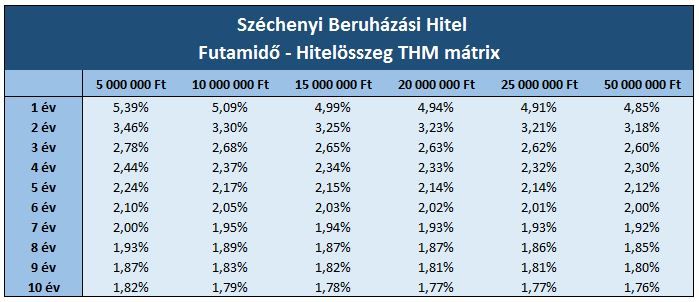

A következőkben bemutatjuk, hogy adott futamidő és hitelösszeg mellett mekkora lehet a teljes hiteldíj mutató, ami már minden költséget tartalmaz.

A Bankmonitor.hu vállalati hitel-kalkulátorával itt egyszerűen meg tudja nézni, hogy vállalkozása mekkora összegű rövid, illetve hosszú távú hitelfelvételre alkalmas: