Megmutatjuk, hogy milyen nyugdíj-kiegészítésre számíthat, ha baj érné

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Amikor az önkéntes nyugdíjpénztárakról esik szó, viszonylag hamar előkerül a kérdés: „Örökölhető-e?". A megnyugtató válasz, hogy természetesen igen.

• Ha a szerződéskor kedvezményezetett jelölünk meg, akkor amennyiben valami tragédia történik, a kedvezményezett(ek) rövid időn belül megkapják a pénztárban lévő vagyont.

• Amennyiben nem adtunk meg kedvezményezettet, akkor a törvényes örökös(ök)höz kerül a pénz.

Mindkét esetben szabadon elkölthetik az egész összeget az örökösök, de akár saját önkéntes nyugdíjpénztári számlájukat is gyarapíthatják vele.

Ez a kérdés különösen azok számára fontos, akik már ismert betegségük miatt kiszorulnak a biztosítási piacról.

Ugyanis, a biztosítók kizárnak minden olyan biztosítási eseményt, ami egy már ismert betegségből adódik.

Magyarul ez annyit jelent, ha a biztosítási szerződés megkötésekor már valaki gyógyíthatatlan beteg, és ennek következtében meghal, akkor a biztosítás nem fizet.

Viszont az ilyen helyzetben lévőknek is van megoldás, ha a családjukról szeretnének gondoskodni.

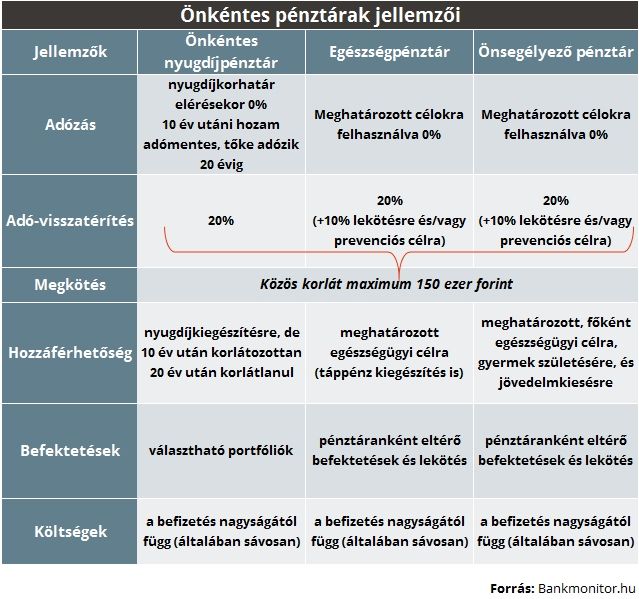

Az önkéntes pénztárral ki tudják használni az adójóváírást

(a befizetett összeg 20 százaléka, évente maximum 150 ezer forint értékben), és halálesetnél hozzáférhető, mégis tisztességes hozammal (10 éves átlaghozam 6,5%) befektetett örökséget tudnak biztosítani szeretteiknek. Természetesen ilyen esetekben a havi pár tízezres befizetések helyett a nagyobb összegű (több milliós tételek) egyszeri befizetések a gyakoribbak.

Tudni szeretné, hogy mekkora összeget gyűjthet össze a nyugdíjig? Használja nyugdíj keresőnket!

Sajnos az a forgatókönyv is elképzelhető, hogy olyasvalami történik velünk, ami miatt nekünk lesz szükséged pénzre.

Ilyen lehet egy baleset vagy betegség utáni maradandó egészségkárosodás.

Természetesen fontos az egészségkárosodás mértéke, és hogy a takarékoskodás megkezdése után mikor történik. Feltétel továbbá az is, hogy az egészségkárosodás tartós legyen.

Amennyiben az egészségkárosodás mértéke akkora, hogy az rokkantsági ellátásra jogosít, akkor az a kérdés, hogy 10 éven belül szerződtünk-e? Amennyiben 10 évnél régebbi a szerződésed, akkor egyszerűen nyugdíjba vonulunk:

havonta járadék formájában, vagy egy összegben, esetleg egy részét egy összegben, egy részét járadék formájában adómentesen vesszük ki a megtakarítást, mint a normál öregségi nyugdíjellátás esetén.

Természetesen ez nem kötelező. Amennyiben a családi kasszát nem rengeti meg a tragédia, és az egészségkárosodás után még jövedelmed is keletkezik, dönthetünk úgy, hogy tovább folytatjuk a megtakarítást. De amennyiben mégis úgy döntünk, hogy nem fizetjük többé a díjat, az összeget még a pénztárban hagyhatjuk, későbbi felhasználás céljából.

Amennyiben a szerződés megkötését követő 10 éven belül történik meg a baj, akkor is választhatjuk megtakarítás kikérését az önkéntes nyugdíjpénztárból. Fontos változás ehhez képest, hogy ha a kifizetést rokkanttá nyilvánítás alapján kapunk, akkor az adómentes lesz a törvények szerint (nincs szja és eho sem).

Abban az esetében, amikor 10 éven belül történik meg a tragédia, a másik lehetőség, hogy bizonyos fokú egészségkárosodás (munkaképesség bizonyos fokú elvesztése) esetén átléphetünk az önkéntes pénztárak másik fajtájába egészség- vagy önsegélyező pénztárba.

Az átlépés feltétele a viszonylag magas fokú egészségkárosodás (40% felett), illetve hogy a munkaképességet legalább 50 százalékban elveszítsük.

Ám azzal, hogy más típusú pénztárba léptünk át, nem változik meg az elbírálás és a pénzt adómentesen felhasználható.

Egyrészt az önsegélyező pénztár alapvetően alkalmas gyógyszerek, gyógyászati segédeszközök, gyógykezelések mellett a jelzálog hitel törlesztésén keresztül a kieső jövedelem pótlásáig. Ez utóbbi körébe tartozhat a

• táppénzellátás miatt kieső jövedelem pótlása,

• rokkantsági járadék, ápolási díj kiegészítése

• megváltozott munkaképesség illetve baleseti járadék miatti jövedelem pótlása

• és a munkanélküliség miatt kieső jövedelem pótlása.

Tehát az átlépéssel is könnyedén adómentesen hozzájuthatunk az önkéntes nyugdíjpénztárban gyűjtött megtakarításainkhoz, így a korábban nyugdíjcélú-megtakarításunk a mindennapi életünkben is segíthet.