Tényleg nagy változást hozott a szuperhitel

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A legalacsonyabb kamattal azokat a hiteleket érjük el, ahol a kamat és a törlesztőnk a piaci kamatok mozgásának megfelelően éven belül is változhat. Ezzel azonban kamatkockázatnak tesszük ki magunkat, ami akkor jelent problémát, ha a mélyponton lévő kamatok elkezdenek emelkedni, hiszen ekkor a hitel törlesztése is megdrágul.

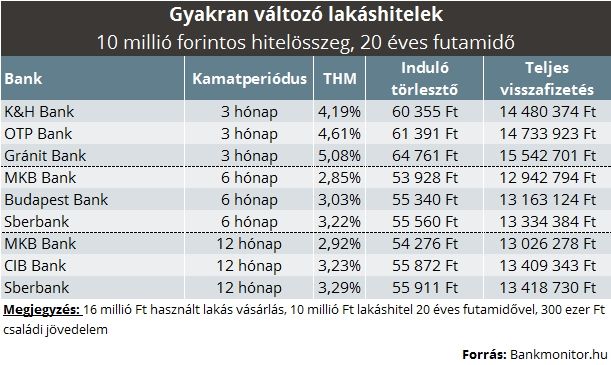

A legolcsóbb lakáshitelt jelenleg 6 hónapos kamatperiódussal érjük el, ahol a teljes hiteldíj mutató (THM) mindösszesen 2,85%, ami egy 10 milliós 20 éves futamidejű hitel esetében 54 ezer forintos törlesztőt jelent.

Érdekes módon jelenleg azért sem éri meg a legrövidebb 3 hónapos kamatperiódusú hitelek között nézelődni, mert

ezek még a többi éven belüli kamatváltozású hitelhez képest is kedvezőtlenek,

a THM-jük 1,5-2%-kal is drágábbak lehet. Ráadásul a K&H Bank és a Gránit Bank által kínál 3 havi kamatperiódusú hiteleinél még rendre 0,15 és 1,28 százalékkal is nőtt a THM az előző hónaphoz képest. Amiben közrejátszott a bank által kínált akció kifutásának hatása is.

Ezzel szemben a 6 és 12 havi kamatperiódusú lakáshiteleknél minimálisan javultak a kondíciók, átlagosan 0,1%-kal csökkent a THM.

Találja meg a legkedvezőbb lakáshitelt a következő kalkulátor segítségével!

Ma a hitelfelvevők kicsit több mint fele választ olyan lakáshitelt, ahol a kamat és a törlesztő is évekig változatlan marad.

Ez azért szerencsés, mert ők még alacsony kamat mellett rögzítik a hitel törlesztését, és nem kell aggódniuk amiatt, hogy a piaci kamatok közben hova vándorolnak el.

Az igényeket tükrözi a bankok kínálata is, ugyanis

ma már a rövid kamatperiódusú hitelek helyett a hosszú távon rögzített kerültek túlsúlyba,

azon belül is az 5 és 10 éves kamatperiódusú hitelekből van a legnagyobb a választék. Ez számunkra szerencsés, mert ez egyben a versenyhelyzet fokozódását is jelenti, ami miatt a bankok is egyre jobb ajánlattal rukkolnak elő. Ráadásul a fogyasztóbarát lakáshitelek is azt segítik elő, hogy a lehető legjobb kondíciók mellett dönthessünk.

Jelenleg a fixálás időtávjától függően

4,54%-tól 9,48%-ig terjedő THM mellett vehetünk fel lakáshitelt,

amivel a havi törlesztőnk is 62 ezer és 89 ezer forint között szóródik egy 10 millió forintos 20 éves futamidejű lakáshitelnél. Ráadásul az 5 és 10 éves kamatperiódusú hiteleknél az elmúlt hónapokhoz képest kedvezőbb feltételeket érhetünk el.

Összességében érdemi mozgást a lakáshitelek THM-jében az előző hónapokhoz képest nem látni, ugyanakkor néhány bank eszközölt változtatásokat.

Az FHB Bank 5 éves kamatperiódusú hitelének THM-je 5,29%-ról 4,54%-ra, míg

10 éves kamatperiódusú hiteleknél 6,14%-ról 5,87%-ra mérséklődött, amivel a legkedvezőbb ajánlatok közé tartozik.

A változás a feltételrendszer kedvező módosulásának köszönhető, ráadásul az FHB volt az első bank, amely minősített fogyasztóbarát lakáshitellel is, előrukkolt az előző hónap végén.

Az FHB Bank 5 éves kamatperiódusú fogyasztóbarát lakáshitelének THM-je a mi számításunk szerint 4,64 százalékra jön ki, amivel bekerült a legkedvezőbb hitelek közé a csoportban. Ugyanakkor a legolcsóbb 10 éves kamatperiódusú hitelek között az FHB minősített hitele már nem tűnik fel, mert 6 százalékos THM-mel érhető el (4. helyezést ért el).

Meglepőnek tűnhet, de az FHB Bank esetében úgy néz ki, hogy a hagyományos piaci lakáshitelhez olcsóbban juthatunk hozzá kicsivel, mint a fogyasztóbarát lakáshiteléhez. Annak dacára van ez így, hogy

a hitelkamat alacsonyabb, mint a piaci esetében, ugyanakkor a drágább egyéb költségek miatt összességében a THM mégis magasabbra jön ki.

Ugyanakkor attól függően, hogy milyen számlát választunk a hitelhez, a THM kedvezőbb is lehet, hiszen a szabályok szerint a drágábbnak számító alapszámlát veszik figyelembe.

A Raiffeisen Bank volt az egyedüli, ahol érdemben drágult a lakáshitel, ugyanis a 10 évig fixált hitel THM-je 6,74%-ról 7,13%-ra emelkedett.

Mindent egybevéve, a fogyasztóbarát lakáshitel valóban elindított némi csökkenést a lakáshitelek THM-jében, de mivel egyelőre csak az FHB Bank és a csoporthoz tartozó takarékszövetkezetek kínálatában érhető el az új lakáshitel, még érdemi javulás nem következhetett be. Kíváncsian várjuk, hogy legkésőbb szeptemberre mennyire alakul át a piac.