Ezeket mindenképpen tudnia kell a személyi kölcsönökről

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A hiteleknél alapvető megkülönböztető jegy, hogy a hitel mögött áll-e jelzálogfedezet vagy sem. A személyi kölcsön gyakorlatilag egy olyan hitelfajtát jelent, amelyhez

nem szükséges semmilyen fedezetet adni,

hiszen a bank a hitelt a jövedelem megvizsgálása alapján nyújtja. Ezen felül bármire elkölthető, legyen szó hitelkiváltásról, egy nagyobb váratlan kiadásról, vagy például egy tartós fogyasztási cikk vásárlásáról, vagy lakásfelújításról. Nem csoda, hogy főként az év végén nő meg az érdeklődés ezután a finanszírozási forma után.

Egy biztos, a személyi kölcsön néhány százezer forintos kiadás mellett is jobb megoldás lehet, mint a folyószámlahitel, vagy a hitelkártya. Ugyanakkor legfeljebb 2-3 millió forintos összegig ajánlatos személyi kölcsönben gondolkodni. Emellett az egyik leggyorsabban elérhető hitelforma is, átlagosan esetben 3-5 munkanap alatt számlára kerülhet a pénz.

Életkor

A pénzintézetek

jellemzően 20-23 éves kortól, maximum 70-75 éves korig hitelezik meg az ügyfeleket.

Amennyiben az életkori elvárás nem teljesül, egy adóstárs bevonását követelheti meg a bank, aki biztosítékot jelent arra, hogy rendben fog menni a hitel törlesztése.

Jövedelem, munkaviszony

Legalább egy minimálbérnek megfelelő jövedelemmel

szükséges rendelkezni ahhoz, hogy reális esély legyen a hitelre. Alapszabály, hogy a bank annál kedvezőbb feltételeket ad, minél nagyobb keresetet tud igazolni az igénylő. Emellett figyelembe kell venni, hogy alkalmazotti jövedelem esetében

legalább 3-12 havi, határozatlan idejű munkaviszony szükséges

az aktuális munkahelyen, ráadásul sem próbaidő, sem felmondás alatt nem állhat a hitelfelvétel pillanatában.

Az sem mindegy milyen típusú a jövedelem, hiszen más elbírálás alá esik az, ha az saját cégből származik, vagy ha alkalmazottként keresi meg az igénylő. Továbbá a bank legfeljebb a

jövedelem 35-40 százalékáig engedi elmenni a havi törlesztőt,

ráadásul a jövedelemelvárást növeli minden olyan hitel, amiben adósként, adóstársként, kezesként szerepel az igénylő.

Bankszámlakivonatok, KHR

A hitelbírálathoz legalább 3 havi számlakivonatot is bekérnek, azért, hogy megvizsgálják az utalásokat, a beérkező munkabért. Ha a bank valamit nem tudnak beazonosítani a bankszámlán, arra rá fog kérdezni. Megnézik azt is, hogy volt-e esetleg fedezethiány miatt visszautasított tétel a számlán.

A KHR listán (régi nevén BÁR lista) pedig azokat az adósokat tartják nyilván, akik valamilyen hitel elmaradással rendelkeznek. Márpedig ha az igénylő KHR listán szerepel, az kizáró feltételt jelent a hitelnél, csak a tartozás rendezését követő egy év után válhat valaki ismét hitelképessé.

Hogyan történik a hiteltörlesztés?

Külön előny, hogy jelenleg rendkívül vonzó kamatok mellett igényelhetők a személyi kölcsönök, már átlagos jövedelem mellett is elérhető a 11-13 százalékos THM. Ráadásul döntő többségében olyan hitelekkel találkozni, amelyek

végig fix kamatozásúak.

Vagyis ez azt jelenti, hogy a választott futamidő alatt a törlesztő nem változhat meg.

Szem előtt kell tartani, hogy a futamidőnek is fontos szerepe van, hiszen minél rövidebb időre veszi fel az igénylő a hitelt, annál kevesebbet fizet vissza. Ugyanakkor olyan havi törlesztőt érdemes megcélozni, ami még nem borítja fel a büdzsét, ugyanakkor nagyon elnyújtani sem szabad a hitel visszafizetését.

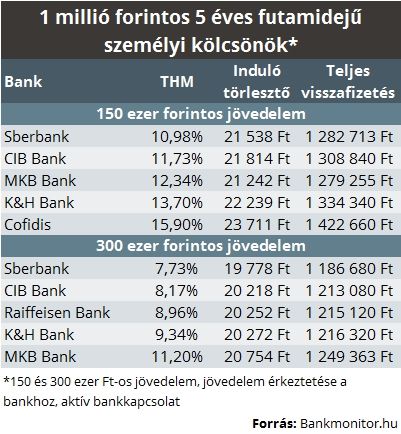

A legjobb ajánlatok alapján, 1 millió forintot 5 évre 150 ezer forintos jövedelem mellett 10,98 százalékos THM-mel kaphatja meg az igénylő, ami 21,5 ezer forintos havi törlesztőt jelent. Egy magasabb 300 ezer forintos keresetnél az ajánlatok már kedvezőbbek, ez esetben 7,73 százalékos THM és 19,8 ezer forintos törlesztő mellett már meg lehetne kapni a hitelt.

Csökkenthető a fennálló tartozás

Az előtörlesztés lehetőségével minden hitelnél lehet élni, ráadásul kis odafigyeléssel még ingyen is megúszható. Alapesetben a személyi kölcsön előtörlesztési díja maximum 1 százalék lehet, ha a futamidőből egy évnél több van hátra, éven belüli lejárat esetén pedig maximum 0,5 százalékos mértékkel kell számolni. Ugyanakkor, ha legfeljebb 200 ezer forintot forgat a felvevő a hitelbe és a megelőző 12 hónapban még nem élt az előtörlesztéssel, akkor nem számít fel díjat a bank.

Bankszámlát is kell nyitni a kölcsönhöz?

Nem árt tudni, hogy nem kötelező feltétel, hogy az igénylő bankot váltson a hitelfelvételhez. Ugyanakkor a bankok jobb kamatot adnak, ha a jövedelem a folyósító intézetnél vezetett számlára érkezik, vagyis az egész számlavezetés átkerül ahhoz a pénzintézethez. Ez nagy megfontolást igényel, hiszen akár egy drága számlacsomagba is kerülhet, és persze sokan nem is akarnak bankot váltani.