Lakásfelújításba kezd? Nézzen körbe, hogyan lehet olcsón megúszni!

lakás ingatlan ház építkezés tetőfedő család otthonteremtés otthon lakásépítés

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Ahogy jön a jó idő, egyre többen szánják el magukat a korábban tervezett lakásfelújításra. Leggyakrabban a festésbe-tapétázásba, a fürdőszoba felújításába fognak bele a magyar háztartások, de a nyílászáró csere, a fűtési rendszer felújítása a hőszigetelés cseréje is viszonylag gyakori felújítási munkálatnak számít. Az nyilvánvaló, hogy a kiadások terén határ a csillagos ég, viszont

a bankok felmérései alapján az látszik, hogy átlagosan 1,5 millió forint körül mozog, amit a felújítási célra költünk.

Amellett, hogy sokan lakástakarékot is felhasználnak, ma már nem feltétlenül a jelzáloghitel ugrik be, ha felújításról van szó, hanem a személyi kölcsön.

Ennek a legnyilvánvalóbb oka, hogy

a személyi kölcsönökhöz nem kell fedezetet felajánlani, ugyanakkor az igényelt pénz szabadon elkölthető,

emellett a kamatuk utóbbi években történt csökkenése is növelte a vonzerejüket. A személyi kölcsön másik előnye, hogy nem nagy a dokumentációs és ügyintézési igénye (ellenben egy jelzáloghitellel), gyors a hitelbírálat és akár pár óra alatt a számlánkon lehet a pénz (átlagosan 3-5 munkanap).

Ugyanakkor, ha hitel után nézünk, az már nagyon nem mindegy, hogy melyik személyi kölcsön ajánlat mellett tesszük le a voksunk. Nem feltétlenül érdemes egyből a számlavezető bankunknál hiteligényléshez folyamodni, hiszen könnyen lehet, hogy egy másik banknál lényegesen kedvezőbb ajánlattal találkozhatunk.

A Bankmonitor hitelkalkulátora alapján össze is szedte a legjobb ajánlatokat abban az esetben, ha 1,5 millió forintot szeretnénk felvenni a banktól és azt 5 év alatt fizetnénk vissza. A legjobb kamatokért cserébe a jövedelmen kívül egyéb feltételeket is megkövetelhetnek (például számlanyitás, jövedelem átutalás), ezeket is érdemes szem előtt tartani.

Azt mindenképp hozzátennénk, hogy praktikai okokból célszerű, ha a felújításnál költségvetés állítunk össze arról, hogy mi-mennyibe kerülhet és a konkrét számok tudatában keressük fel a hiteligénnyel a bankot. Általános tendencia, hogy a kiadásokat hajlamosak vagyunk alultervezni, ezért érdemes némi mozgásteret adni magunknak és 100-200 ezer forinttal több személyi kölcsönt igényelni. Már csak azért is, mert ha erre az összegre nem is lenne szükség, azt előtörlesztési díj nélkül, ingyenesen vissza tudjuk törleszteni a banknak.

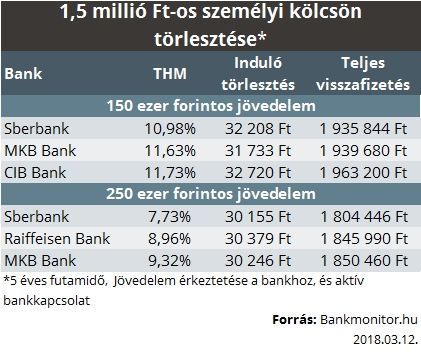

Aktuálisan a legjobb kondíciókat a Sberbank kínálatában lelhetjük fel, ahol 150 ezer forintos jövedelemnél 10,98%-os THM-mel érhető el a hitel. Az MKB Bank és a CIB Bank termékei is dobogósak, 11,63 illetve 11,73%-os THM-mel vehetők fel. Az ajánlatokban közös, hogy a bankok elvárják, hogy náluk nyissunk számlát, illetve oda is utaljuk a jövedelmünket.

Ugyanakkor magasabb jövedelemmel rendelkező számára kedvezőbb kamatok is elérhetők, jellemzően 250 ezer forintos jóváírástól indul az a szint, ahol jelentős kedvezményekre lehetnek jogosultak. A Sberbank esetében a kamatkedvezménnyel már 7,73%-ra faragható a THM, a Raiffeisen Banknál pedig 9%-os THM-mel lehet hitelt felvenni, ha az oda utalt jövedelem szintje a 250 ezer forintot eléri.

Derítse ki a következő kalkulátorral, hogy mennyi személyi kölcsönt, pontosan milyen feltételekkel vehet fel!