Milyen lakáshitelt szeretünk felvenni?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A lakosság 756 milliárd forint összegben vett fel lakáshiteleket az utóbbi egy évben, ami a 2008. évi kibocsátás 88 százaléka. A hitelezés dinamikáját a hitelfelvételi feltételek enyhítése és a kereslet bővülése támogatta. Azonban a 2018. október elsejétől szigorodó lakáshitelezési szabályok gátat szabnak a lakosság túlzott eladósodásának és kamatkockázatának.

A háztartások hitelállománya 159 milliárd forinttal nőtt 2018 második negyedévében. A lakáshitelek értékesítésének felfutása magyarázza ezt a legnagyobb mértékben, majdnem kétharmad arányban.

A lakáshitelek állománya 99 milliárd forinttal lett több ebben a negyedévben.

A szerződéskötések számának növekedése a hitelállomány növekedését még inkább gyorsította: 433 milliárd forinttal, az új kibocsátás éves átlagban 31 százalékkal nőtt, ezen belül a lakáshitelek értéke a fenti összeg közel felét adta, ami 39 százalékos növekedést jelent.

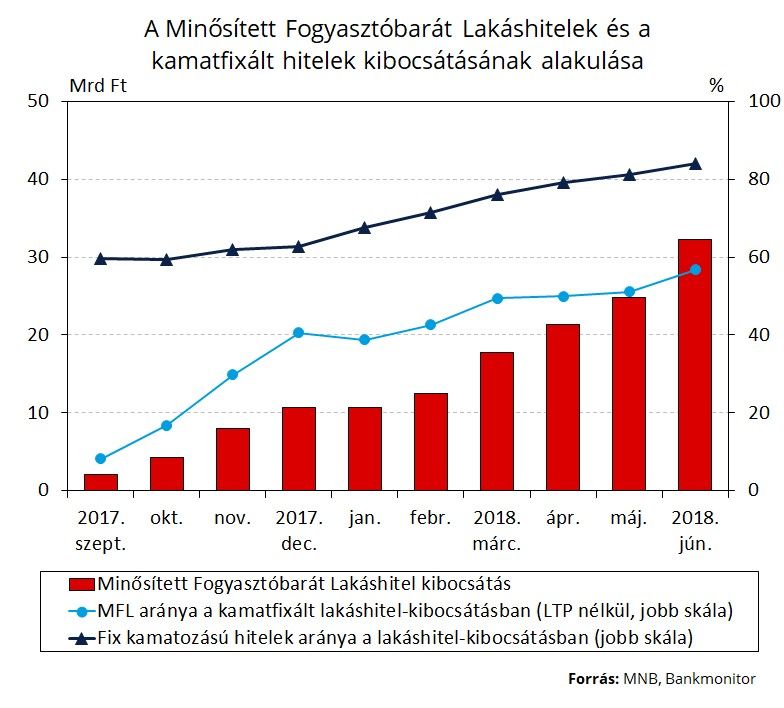

A lakáscélú hitelfelvételt segíti a Családi Otthonteremtési Kedvezmény is, hiszen a felvett lakáshitelek 16 százalékának volt köze ehhez a támogatáshoz. A hosszabb kamatperiódusú, fix kamatozású hitelek aránya a második negyedévben 82 százalékra emelkedett. A Minősített Fogyasztóbarát Lakáshitelek 2018 első felében elterjedtek, a folyósított fix kamatozású lakáshitelek 53 százaléka már ezek közül került ki. Az alábbi ábrán láthatóak a részletek:

Tovább nőtt az éven túl rögzített kamatozású hitelek iránti kereslet. Az 1–5 évre fix kamatozású hitelek aránya az új kibocsátáson belül 3 százalékponttal 46 százalékra, az 5 éven túl fixált hitelek aránya 7 százalékponttal 36 százalékra nőtt a második negyedévben.

A legnépszerűbbek az 5 évre fix kamatozású hitelek, melyek aránya 2018 második negyedévében 5 százalékponttal 40 százalékra nőtt.

A 2018 második negyedévében megkötött lakáshitel-szerződések 41 százaléka, azaz 78 milliárd forint lakáshitel Minősített Fogyasztóbarát Lakáshitel minősítéssel rendelkezett, az 1 évnél hosszabb kamatperiódusú lakáshiteleken belül pedig 53 százalék volt a részaránya. 2018 júniusában már

az új lakáshitel-kihelyezések 84 százaléka volt fix kamatozású, melyből a Minősített Fogyasztóbarát Lakáshitelek aránya 57 százalékot tett ki.

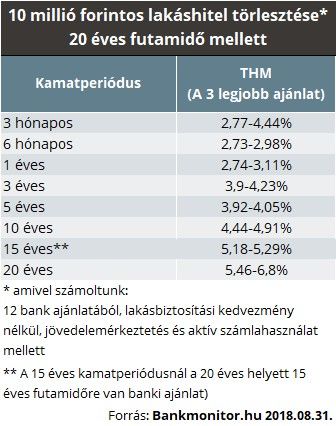

A minősített fogyasztóbarát lakáshitelek 2017 szeptemberi indulása óta az 1–5 évre fix kamatozású hitelek átlagos felára 1,2 százalékponttal, míg az 5 éven túl fixált hiteleké 0,8 százalékponttal csökkent. Ezzel az 1–5 évre fix kamatozású hitelek a változó kamatozásúakéval azonos szintre csökkent, míg az 5 éven túliak kamatfelára a változóak felárának szintjét 0,2 százalékpontra közelítette meg. Az alábbi táblázatban kamatperiódusonként a 3 legjobb banki ajánlat THM-je látható.

Az 1–5 évre fix kamatozású hitelek esetében 2018 második negyedévében az első negyedévhez képest 44 bázispontos, az 5 éven túl fixált hitelek esetében pedig 62 bázispontos csökkenés figyelhető meg negyedéves átlagban.

Átfogó információért érdemes az alábbi lakáshitel-kalkulátort használni:

A lakosság használt lakások vásárlása miatt veszi fel a legtöbb lakáshitelt, ennek a célnak az aránya a második negyedévben 75 százalék volt, míg 16 százaléknál új lakás építése vagy vásárlása volt a cél.

Nemrég írtunk arról, hogy a minősített fogyasztóbarát lakáshitelek feltételei megváltoznak. Így októbertől a 3 éves kamatperiódusú lakáshitelek már nem pályázhatnak erre a minősítésre.