Egyre nagyobb a magyar családok vagyona

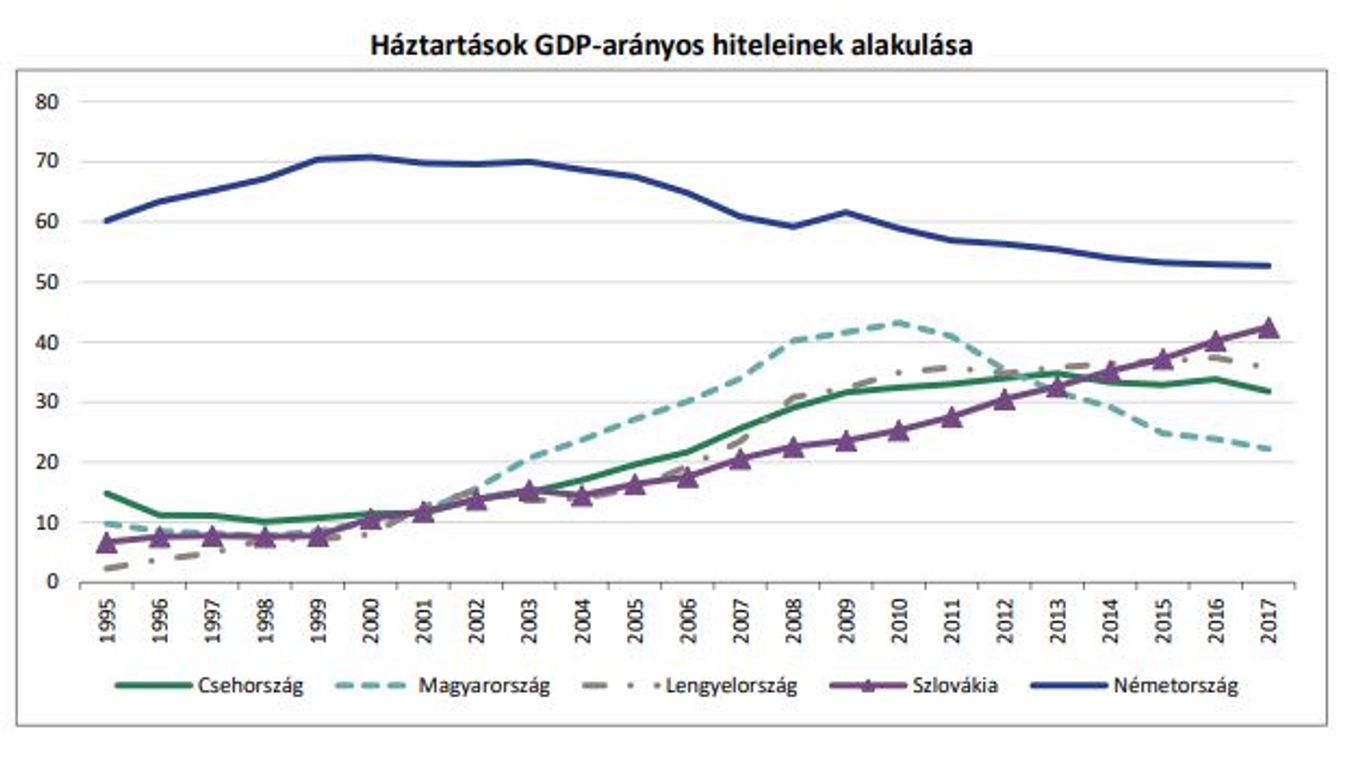

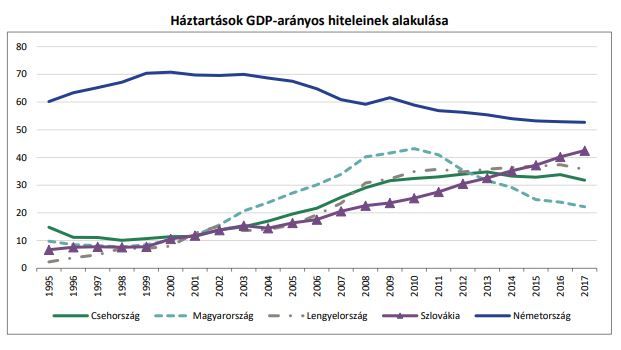

Háztartások GDP-arányos hiteleinek alakulása

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

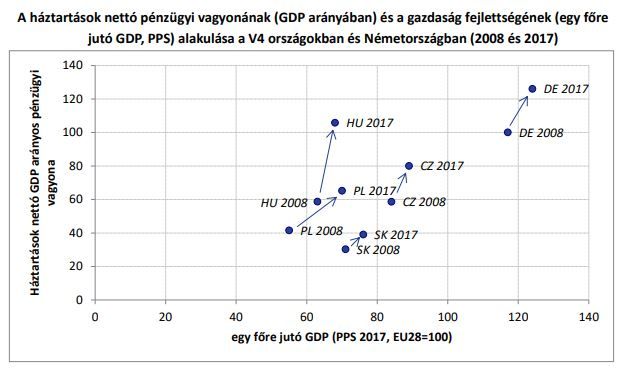

A háztartások nettó pénzügyi vagyona a pénzügyi eszközök és források GDP-arányos különbségeként mérhető. Ez azt jelenti, hogy a háztartások vagyona

Magyarországon

2008-hoz képest 2017-re jelentős mértékben emelkedett a háztartások pénzügyi eszközeinek értéke.

Ez döntően a lakosság jövedelmi helyzetének javulásával, megtakarításainak növekedésével magyarázható,

másfelől pedig csökkent a háztartások hitelállománya.

E két folyamat eredményeként a háztartások nettó pénzügyi vagyona GDP-arányosan

közel kétszeresére emelkedett,

és immáron jelentősen meghaladja a V4-országok azonos mutatóit, továbbá magasabb, mint 2008-ban Németországban.

Míg tehát Magyarországon a háztartások nettó pénzügyi vagyona a GDP 58,8 százalékáról 105,9 százalékára emelkedett, addig ez az adat

A régióban jelentős mértékben emelkedett a háztartások megtakarításainak GDP-arányos értéke:

A magyar háztartások pénzügyi eszközeinek 2008 és 2017 közötti jelentős,

29,1 százalékpontos GDP-arányos növekedését (99,0 százalékról 128,1 százalékra) döntően két okkal magyarázhatjuk.

Egyrészt markánsan emelkedett a lakosság állampapírjainak állománya (GDP-arányos 5,3 százalékról 13,8 százalékra), másrészt pedig a részvények és részesedések értéke nőtt kiemelkedően (GDP-arányosan 35,5 százalékról 54,7 százalékra).

A magyar háztartások eladósodottságát a V4-országokkal és Németországgal összehasonlítva látható, hogy a 2017 év végi érték jelentősen alacsonyabb a 2008-as túlzott eladósodási szinthez viszonyítva,

továbbá jóval kisebb a többi visegrádi országban 2017-ben mért szintnél.

Fontos megemlíteni, hogy Németországban magas eladósodottsági szint mellett egy csökkenő GDP-arányos háztartási hitelállomány trend érzékelhető.

A háztartások GDP-arányos hitelállománya jelenleg elmarad a régiós átlagtól. A BIS és az MNB által is kalkulált, a hosszú távú trendtől való eltérést jelző hitel/GDP-rés mutató jelentős hitelállomány-bővülést tenne lehetővé. Fontos azonban, hogy a háztartások hitelfelvételkor az MNB adósságfék szabályozását betartsák, illetve minél hosszabb időtávra rögzítsék/fixálják hiteleik kamatát ezzel is csökkentve a hitelfelvétel kockázatát, és elkerülve a devizahitelezés eredményeként látott problémákat. Ekkor ugyanis a hiteladósoknak a távolabbi jövőben várhatóan emelkedő kamatkörnyezettől függetlenül is a már előre rögzített kamatot kell megfizetniük.