Olyan harc indult az ügyfelekért, amely fölforgatja a hazai bankszektort

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A bankoláshoz az ember általában olyan képzeteket társít, mint konzervatív, nehézkes nyelvezetű, bonyolult menüstruktúrájú kezelőfelületek, melyekben tulajdonképpen nem is az ügyfél van a középpontban, hanem a bank. Ez már jó ideje így van, és maradt is volna, ha nem jött volna közbe valami földcsuszamlásszerű változás: ez pedig az internet és az okostelefon megjelenése, mely ma már minden ügyfél kezében ott van.

Azzal, hogy a kis szolgáltatók a nagyokkal azonos könnyedséggel érhetőek el az interneten egymás mellett, valami teljesen új felfogást hozott a pénzügyek kezelésében is, ahogy minden másban is, és ez versenyre sarkallta a bankokat is.

Homa Péter, a Bankkártya.hu szerkesztője az IIR Magyarország által rendezett Bankszektor 2019 konferencián bemutatta azokat a trendeket, amelyek ma idehaza és külföldön valódi ügyfélélményt kínálnak.

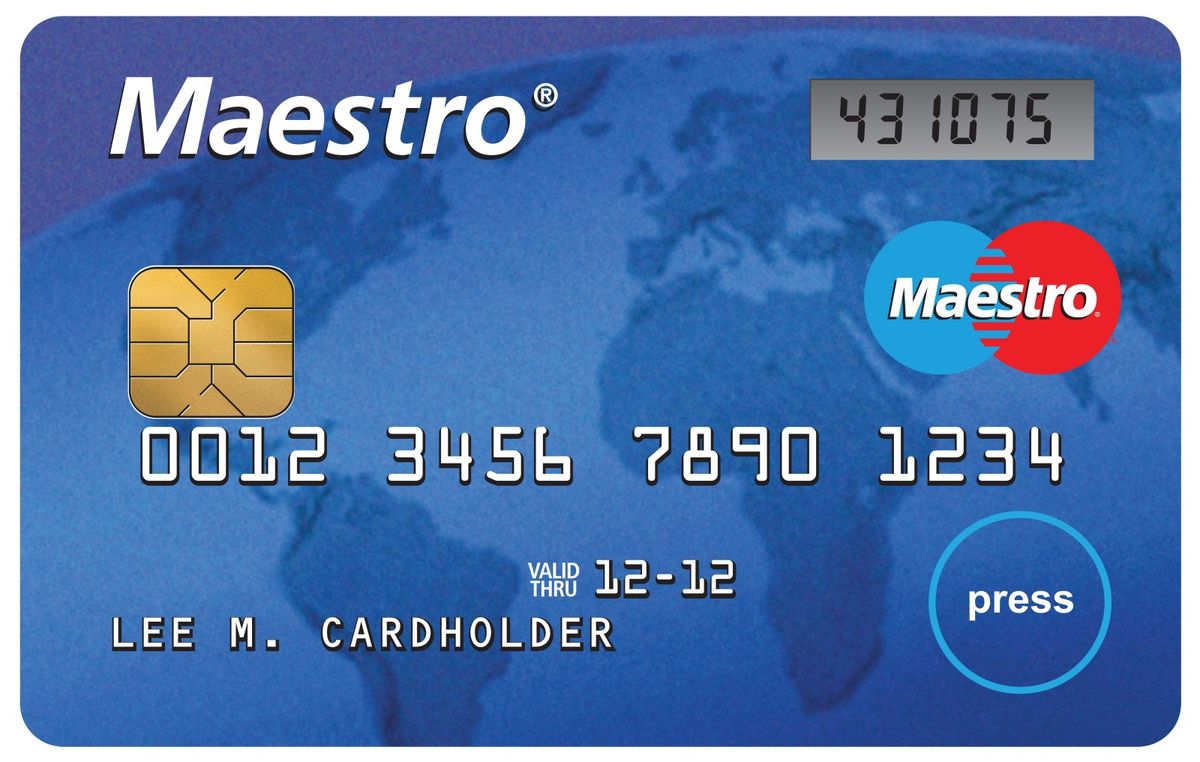

A Mastercard egy korábbi felmérése szerint, mely a számkijelzős és nyomógombos bankkártyák sok éven átívelő, amúgy bravúros fejlesztését hozta, az inspirálta, hogy

az ügyfelek nagyobb biztonságra és az egyenlegük azonnali ellenőrzésére vágytak.

A folyadékkristályos kijelzős bankkártyák bár végül pár éve tényleg megjelentek, de az időközben bekövetkezett mobilforradalom elsodorta őket, hiszen a mobiltelefonon is le lehet kérni az egyenleget, viszont emellett még sok minden mást is tud. Ehhez azonban sokszor bonyolult módon, többféle kód, jelszó megadásával lehet hozzáférni, ami fárasztó és elveszi az ember kedvét a bankolástól. Az OTP Bank mobilbank alkalmazása azonban átvágta ezt a gordiuszi csomót, hiszen az ügyfél beállíthatja, hogy

a pillanatnyi egyenlegét mindenféle belépés vagy kód megadása nélkül láthassa, pusztán egy applikáció elindításával.

Ugyanezt az OTP már bő tíz éve meglépte az interneten is, ahol egy kártyaszám és egy háromjegyű telekód megadásával egyből látható a kártyához tartozó egyenleg.

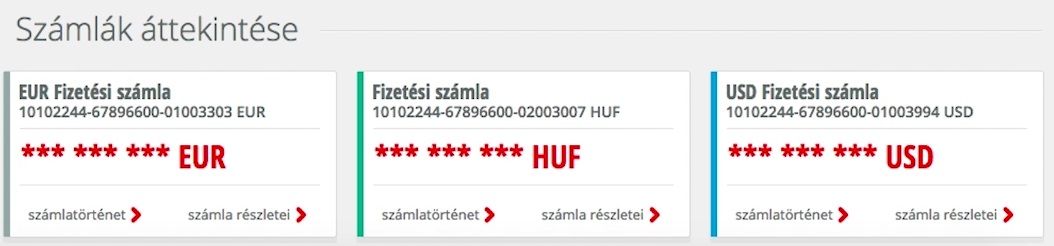

A Budapest Bank kezdettől fogva csillagokkal helyettesíti az egyenleget az internetbankba történő belépés után, ami segíti a bizalmas információk elrejtését nyilvános helyeken, nagyteres irodákban, vagy bárhol, ahol több személy is ráláthat a képernyőnkre.

Az egyenleg az egérrel történő rámutatáskor válik csak láthatóvá,

ha pedig az ügyfél rákattint, mert megfelelő környezetben van, akkor az egyenleg kijelzés megmarad.

Az UniCredit Bank mobilalkalmazása

remekül alkalmazkodik ahhoz, hogy az ügyfél jobbra-balra, fel-le húzza a képernyőt,

kevésbé szeret gombokat és menüket keresni és nyomogatni. Az alkalmazásban a képernyőn egyszerű lefelé húzással indítható egy átutalás, az egyes számlák legfontosabb adatai balra-jobbra húzással változnak, alul pedig egy gombnyomásra előbukkan vagy eltűnik a menü.

A K&H Bank internetbankjában egy QR-kód jelenik meg az internetbankba történő belépő képernyőn, melyet a mobilalkalmazással beolvasva, és az PIN-kódot a mobilon megadva az asztali gép automatikusan, mindenféle gombnyomás nélkül belép az internetbankba.

Az asztali és a mobil funkcionalitás ilyen szintű kéz a kézben járása igazán élvezetes ügyfélélményt nyújt.

Az országos fiókhálózat híján, a digitális szolgáltatásokra fókuszáló GRÁNIT Bank mobilapplikációjának főképernyőjéről

egy gombnyomással elérhető a bankkártya ki- vagy bekapcsolása.

A kikapcsolt bankkártya egyáltalán nem használható vásárlásra vagy készpénzfelvételre, viszont a ki/bekapcsolás azonnal élesíti vagy inaktiválja a kártyánkat a bank rendszerében, így a vásárlás előtt és után közvetlenül is elvégezhető a művelet. Ezt az ügyfél bármikor megteheti, teljesen ingyen, sőt beállíthat egy késleltetést is, amelynek letelte után a kártya magától is inaktív lesz, így nem kell kétszer kezelni ezt a funkciót, azaz használat előtt és után. Szintén a GRÁNIT Bank volt az első hazánkban, amely banki SMS-ek helyett a mobiltelefonon felbukkanó (push) üzenetben küldte a tranzakciókról szóló értesítéseket, méghozzá teljesen díjmentesen. A GRÁNIT Bank applikációjának legújabb frissítése pedig olyan újdonságot hozott, amely

az ügyfél költéseit egy diagramon csoportosítva mutatja, méghozzá nagyon látványosan.

A világon ez most az egyik legerősebb képi fejlesztés, amelyek célja, hogy áttekinthető, grafikus formában bemutathassák a felhasználó költéseit.

A CIB Bank mobilalkalmazása szintén belépés nélkül képes arra, hogy a #withPAY rendszerbe regisztrált ügyfelek pénzt küldhessenek egymás közt. Ehhez az alkalmazás elindítása után kiválasztható menüpontban csak a felhasználó telefonszámát kell megadni, továbbá az összeget és a közleményt, és a biztonsági kód megadása után már indul a pénzküldés.

A MagNet Bank mobilalkalmazása képes megmutatni, hogy az ügyfél Apránként Megtakarítási Programjában létrehozott céljaival hogyan is áll éppen. A program lényege az, hogy a kártyás vásárlásokat az ügyfél által igényelt kerekítéssel vonja le a számláról, és a vásárlás összege és a kerekítés közti különbséget a bank félreteszi az ügyfélnek, így viszonylag észrevétlenül gyűjtve a pénzt a számára.

Az MKB Bank mobilbankja a megszokott módok mellett

szelfivel is képes beléptetni az ügyfelet,

aki így gyakorlatilag a napi megszokott, kényelmes módszerrel is beléphet az alkalmazásba.

Az OTP Mobil Kft. által fejlesztett Simple mobilalkalmazás különösen nagy hangsúlyt helyez az ügyfélélményre. Egyik nagy ötletük, hogy az alkalmazásba fényképezéssel vagy manuális adatbevitellel

digitalizálható bármilyen hűségkártya, amely nem chippel vagy mágnescsíkkal, hanem felmutatásra, vonalkóddal vagy QR-kóddal működik,

márpedig a legtöbb ilyen. Ezzel az ügyfélnek nem kell magával cipelni ezeket a kártyákat, és nem felejtheti otthon sem. Szintén a Simple példája mutatja, hogy a bankok kiléphetnek a pénzügyi szférából is: az alkalmazás egy ingyenes bulikeresőt is tartalmaz, mely a hazai rendezvényekről ad rendszeresen frissülő tájékoztatást, teljesen ingyen.

A külföldi példák közül a magyarok által is használható, bankkártyával párosított Revolut mobilalkalmazás említhető meg korunk élen járó, digitális ügyfélélményt nyújtó fejlesztései közül. A Revolutban például

kérhetünk be pénzt valakitől egy egyszerű, egyedileg leképzett, meghatározott ideig érvényes internetes link segítségével,

amelyet megosztva a címzettel, az a bankkártyájával díjmentesen (a bankkártyás vásárlás díjáért) egyenlítheti ki a hátralékot, és az applikáció kedvezményezett oldalán a tranzakciók között figyeli is a beérkezést. Ugyanígy küldhetünk is pénzt valakinek, amit az applikáció azonnal el is különít az egyenlegünkből. Az egy napig érvényes pénzküldés egy másik Revolut számlára vagy nemzetközi átutalással bankszámlára kérhető, mindkettő ingyenes.

A Revolut képes arra is, hogy az ügyfél meghatározott figyelmeztetési limiteket állítson be a költésekben, melyet ha elér, akkor figyelmeztetést kap, illetve a költéseit egy görbén is figyelemmel követheti. A limitek összesítve vagy üzletkategóriánként külön-külön is beállíthatók. Emellett beállítható egy összesített havi költési limit is, mely felett az alkalmazás nem enged költeni az adott hónapban. A figyelmeztetés és a korlátozás két, egymástól függetlenül működő lehetőség.

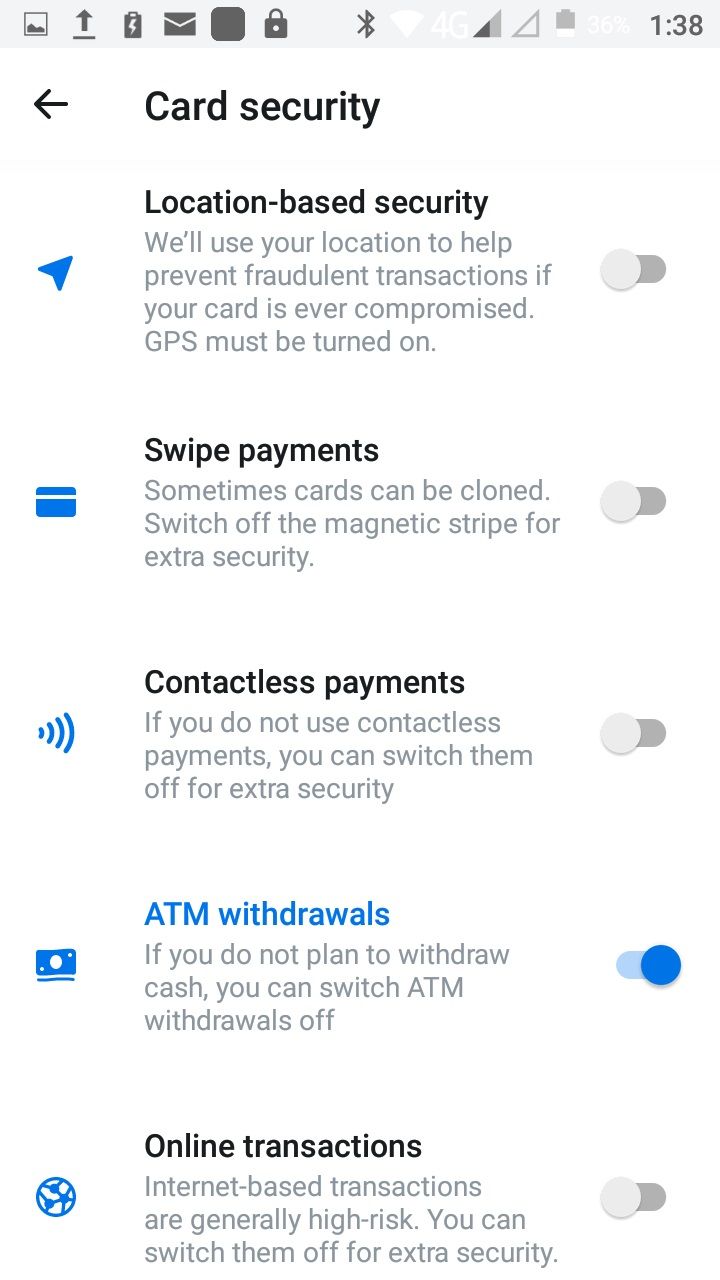

Végül a Revolut hozta el a bankkártyás önkiszolgálás csúcsát is: az ügyfél bármikor ki/bekapcsolhatja a bankkártyáját a GRÁNIT Bankhoz hasonlóan, de ezen túl,

az applikáció belépési kódját ismételten megadva megjelenítheti bankkártyája PIN-kódját, ha elfelejtette, vagy feloldhatja a 3 hibás próbálkozás után blokkolt bankkártyáját.

A biztonsági beállításokat is teljesen testreszabhatja az ügyfél, így külön-külön ki/bekapcsolhatja a geolokációt, mellyel a megszokott földrajzi zónán kívüli költéseket blokkolhatja a Revolut, növelve ezzel a biztonságot a kártya illetéktelen lemásolása esetére. De az ügyfél külön ki/bekapcsolhatja a mágnescsíkos fizetést, amely a visszaélések melegágyának számít (Európában már szinte kizárólag chipes tranzakciók zajlanak), vagy az érintéssel történő fizetést, de akár a készpénzfelvételi vagy az internetes vásárlási tranzakciókat is.

Mint ezekből is látszik, mára, döntően az okostelefonos forradalomnak köszönhetően olyan újszerű szolgáltatásokkal rukkoltak elő a pénzügyi szolgáltatók, melyek jelentősen növelték az ügyfélélményt, és a jövőben a banki szolgáltatások közötti verseny alapvetően erre a területre fókuszál majd.