Már 500 milliárd felett a fogyasztóbarát lakáshitelek állománya

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A Minősített Fogyasztóbarát Lakáshitel (MFL) bevezetése előtt a háztartási lakáshitel-folyósítások 45-50 százalékát a stabilitási és fogyasztóvédelmi szempontból is kedvezőtlenebb változó kamatozású jelzáloghitelek adták. Ezeknél a kamat és így a törlesztőrészlet mértéke – a választott referenciakamat függvényében – akár 3, 6 vagy 12 havonta is változhat, így az érintett fogyasztók hosszú távon kevésbé tudják kiszámítani törlesztési kötelezettségeiket. Az MFL minősítés bevezetése előtt ráadásul a hitelintézetek saját piaci alapú hosszabb időre fixált kamatozású lakáshiteleiket – közép-európai régiós összehasonlításban is – magasabb kamatfelár mellett folyósították. Nehézkesen lehetett összehasonlítani emellett akkoriban a hitelfeltételeket is.

Többek között e problémák kiküszöbölését célozta meg a Magyar Nemzeti Bank (MNB) két évvel ezelőtt az MFL keretrendszerének kialakításával. A jegybank olyan lakáshitel minősítési rendszert dolgozott ki, amely

egységes feltételrendszerű, a fogyasztók számára könnyen áttekinthető, összehasonlítható, kedvező árazású, valamint hosszabb időszakra – 5, 10, 15 évig, vagy a futamidő végéig – biztonságot nyújt a kamat és a törlesztőrészlet változása ellen.

Az MFL mára mindinkább meghatározóvá vált a hazai jelzáloghitelezésben. A legtöbb hazai bank és takarékszövetkezet rendelkezik saját fogyasztóbarát lakáshitellel, melyek térnyerése nagymértékben hozzájárult a magasabb kamatkockázatot rejtő változó kamatozású jelzáloghitelek visszaszorulásához.

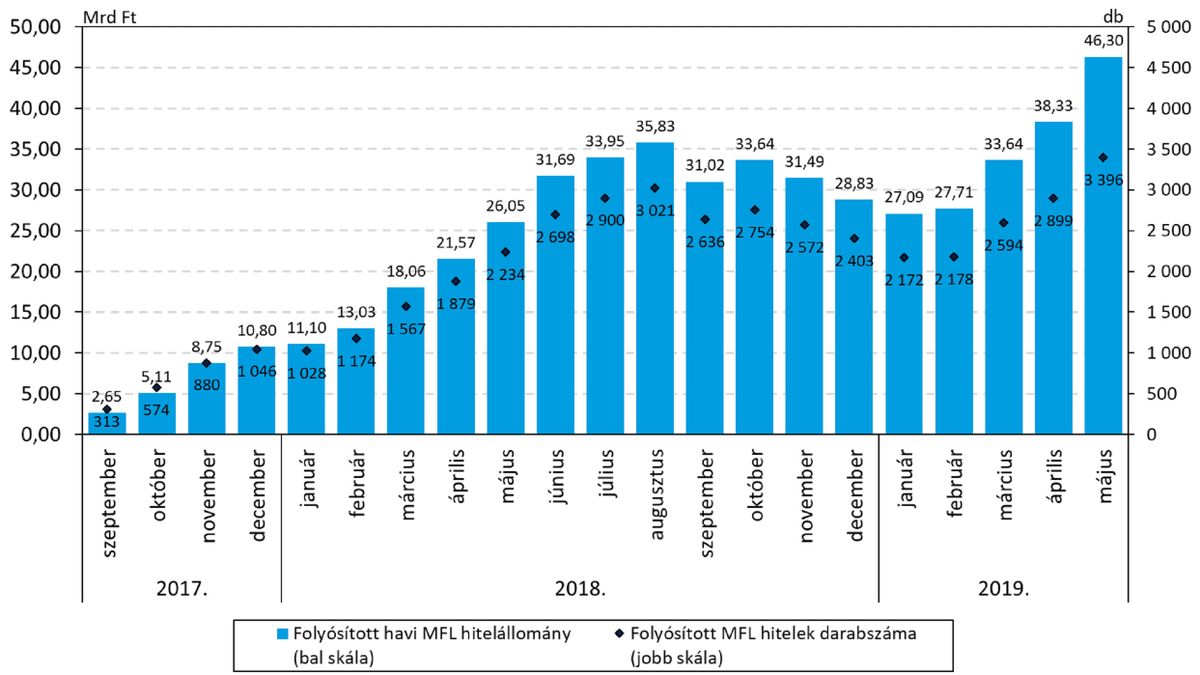

Az MFL sikerességét jelzi, hogy az új, bankok által folyósított, legalább 5 évre rögzített kamatozású lakáshitel-folyósításokon belüli piaci részesedése 2018 végére elérte a 60 százalékot. Az elmúlt időszakban az MFL-értékesítés volumene folyamatosan növekedett,

2019. május végére a hitelintézetek már közel 43 ezer ilyen szerződést kötöttek, a teljes folyósítási volumen pedig elérte az 516 milliárd forintot.

Az MNB adatai szerint 2017. szeptember és 2019. május között az ügyfelek átlagosan 12 millió forint összegű MFL-t igényeltek 17 év és 5 hónapos futamidőre, a hitel összege pedig az annak elsődleges fedezetét jelentő ingatlan értékének mintegy 54,6 százalékát teszi ki.

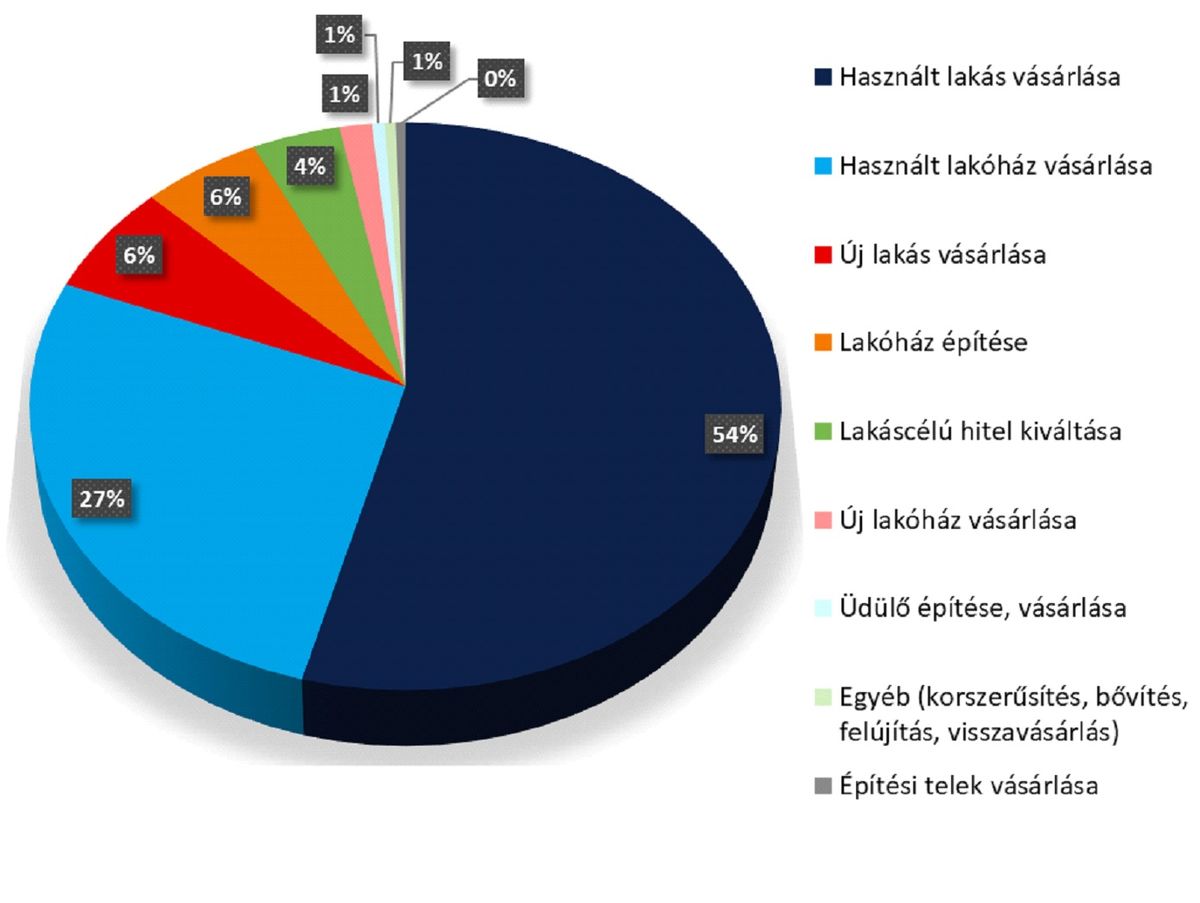

Az MFL-hiteleket főként a 30-as korosztály igényli lakáscéljai megvalósítására, elsősorban használt lakás vagy lakóház vásárlására.

A folyósított MFL-hitelek mintegy fele Közép-Magyarországon, illetve az állomány harmada Budapesten található.

2018 tavaszától a finanszírozható hitelcélok közé bekerült a lakóingatlan felújítása, bővítése és korszerűsítése, valamint állami kamattámogatás mellett nyújtott kölcsönökhöz kapcsolódóan is megkezdődött az MFL forgalmazása.

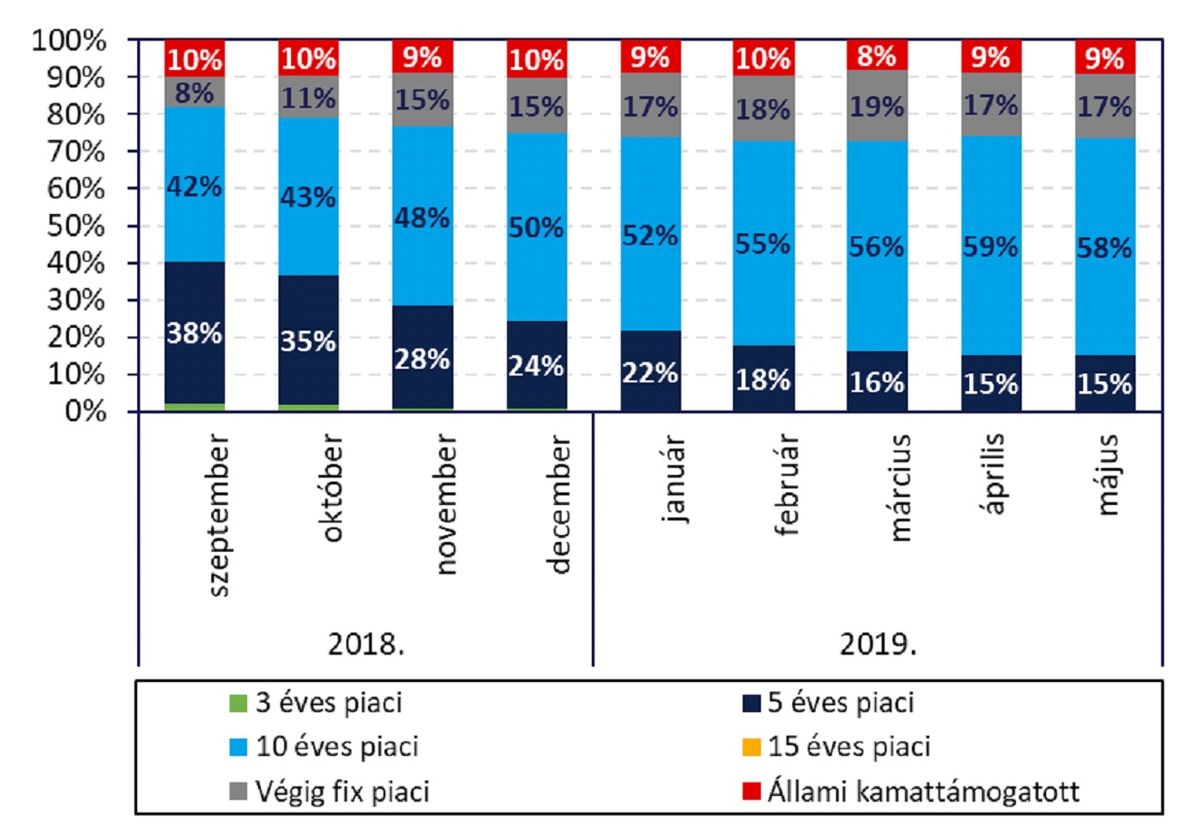

Az MFL kapcsán a forgalmazó hitelintézetek marketingtevékenységük során különösen nagy hangsúlyt fektetnek a kamatfixálás előnyeire, amit visszatükröz a lakosság hiteltermék-preferenciája is. Mint a számadatok is mutatják, az ügyfelek számára egyre fontosabb, hogy a törlesztőrészlet hosszú távon is változatlan maradjon.

A fogyasztók körében az újonnan folyósított hitelek darabszáma szerint ráadásul egyre népszerűbbek a hosszabb, 10 éves kamatperiódusú termékek.

Az MFL jelentőségét mutatja, hogy egységes tájékoztatási elemeivel és a hitelbírálat, valamint a folyósítás kiszámítható átfutási idejével növelte a piaci szereplők közötti versenyt is. Ennek eredményeképp például több pénzügyi intézmény az egyéb saját piaci alapú lakáshiteleinél is az MFL – rövidebb – hitelbírálati átfutási idejét tekinti irányadónak.

A jegybank a továbbiakban is kiemelten fontosnak tartja a forgalmazott MFL-termékek pályázati kiírásnak megfelelő értékesítését. Az MNB az ezzel kapcsolatos fogyasztóvédelmi ellenőrzései során több esetben még korai szakaszban hívta fel az érintett hitelintézetek figyelmét a feltárt hiányosságokra, amivel segítette minősítési rendszer szerinti szabályszerű működést és megelőzte a fogyasztói panaszokat. Ezen termék megfelelő működését és sikerességét támasztja alá, hogy a termékkel kapcsolatos fogyasztói megkeresések, jelzések száma kifejezetten alacsony. A fogyasztók eddig főként tájékoztatást kérve fordultak az MNB-hez e hitel kapcsán.

További információ a Minősített Fogyasztóbarát Lakáshitelekről és az egyes bankok személyre szabható ajánlatairól az MNB dedikált összehasonlító oldalán érhető el.

A cikk szerzője dr. Nemes Alexandra, az MNB munkatársa.