Jó hírt kaptak a lakáshitelt tervezők

Illusztráció

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A lakáshitelt igénylők egyre tudatosabbak a kamatkockázatot illetően, amit az mutat a legjobban, hogy

az új hitelek túlnyomó része már 5-10 évre szóló fix kamatú termék, vagyis ezen idő alatt sem a kamat, sem a havi törlesztők összege nem változhat.

A hosszabb távra szóló kamatfixálás persze nagyobb kiadást jelent az adós számára, hiszen emelkedő kamatkörnyezetben a bank pénzt kér azért, hogy átvállalja az esetleges kamatemelkedésből adódó kockázatot és többletköltségeket.

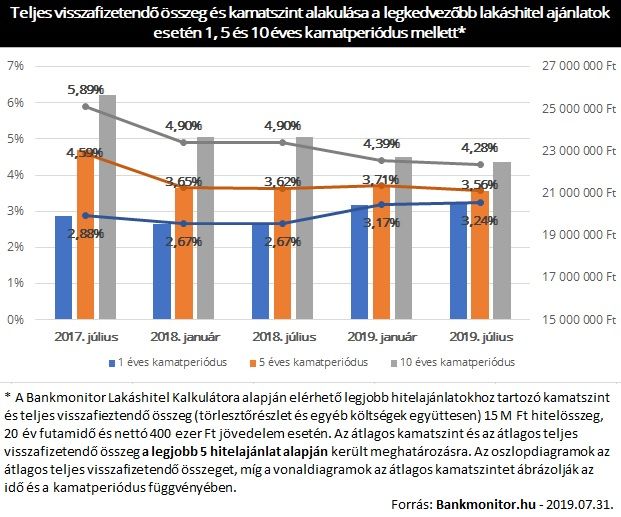

Számszerűsítve: egy átlagosnak mondható, 15 millió forint összegű, 20 éves futamidejű lakáshitel esetében a 10 évre fixált kölcsön induló havi törlesztője 91.214 forintnál kezdődik, míg ugyanezért évente változó kamattal csaknem 10 ezer forinttal kevesebbet kell kifizetni. (A Bankmonitor Lakáshitel Kalkulátor által megadott legkedvezőbb kondíciókat figyelembe véve.)

Éppen ezért egyáltalán nem mindegy, hogy a hosszabb kamatfixálású – kamatkockázat szempontjából biztonságosabb – hitelek ára merre mozdul el.

Jó hír azoknak, akik a közeljövőben tervezik lakáshitel felvételét, hogy a Bankmonitor statisztikái szerint az elmúlt két évben jelentősen csökkent az 5 és 10 éves kamatperiódusú hitelek kamata, miközben az 1 éves kamatperiódusúaké látványosan emelkedett.

Mivel a kamatok pozitív, illetve negatív irányú mozgása hitelek esetében a drágulást vagy éppen a költségek csökkentését jelzi, elmondható, hogy

ma lényegesen olcsóbban lehet kiszámíthatóbb lakáshitelhez jutni, mint akár egy vagy két esztendeje.

A csökkenés két éves összevetésben ráadásul a 10 éves kamatperiódus esetében a legnagyobb (-1,61 százalék), de az 5 éves kamatfixálású hitelek 1,03 százalékos kamatcsökkenése is jelentősnek mondható. (A Bankmonitor Lakáshitel Kalkulátor 5 legkedvezőbb ajánlatának átlagát nézve.)

Eközben az 1 éves kamatperiódusú (az MNB terminológiája szerint változó kamatozású) kölcsönök kamatszintje 0,36 százalékkal emelkedett.

A kamatváltozás persze önmagában keveset mond, sokkal érdekesebb, hogy

ez milyen hatással van a havi törlesztőre, illetve a teljes visszafizetendő összeg nagyságára.

A különbség látványos. A kalkulátor szerint egy 15 millió forint összegű, 10 évre fixált kamatú és 20 éves futamidejű lakáshitel havi törlesztője – az 5 legjobb ajánlat átlaga alapján – 2017. júliusban 106.515 forint volt, miközben idén júliusban 93.157 forintot kellett ugyanezért fizetni. Ez pedig 13.378 forint megtakarítást jelent havi szinten. Ha a teljes visszafizetést nézzük – vagyis azt, hogy a futamidő alatt mennyit kell összességében kifizetni a banknak –, akkor pedig a pénzügyi előny már több mint 3 millió forint.

A havi törlesztőt illetően az 5 éves kamatperiódusú hitelek esetében 8156 forint a megnyerhető összeg a két évvel korábbi hitelkondíciókhoz képest, miközben a változó kamatozású hitelekért (ugyancsak a Lakáshitel Kalkulátor 5 legkedvezőbb ajánlatának átlaga alapján) 2746 forinttal többet kell fizetni havi szinten.

A 10 éves kamatperiódusú lakáshitelek árcsökkenése a lakáspiac további felfutását eredményezheti.

Ugyanis ilyen kamatfixálás mellett a jövedelem 50-60 százaléka fordítható hiteltörlesztésre, miközben rövidebb kamatperiódusnál ugyanez csak 25-40 százalék lehet. Vagyis ugyanakkora igazolt jövedelem nagyobb hitel felvételét teszi lehetővé, mint egy vagy két évvel korábban.