Amikor a japán császári palota annyit érhetett, mint egész Kalifornia

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Japán II. világháborút követő talpra állásának, sőt, a világ egyik vezető gazdasági hatalmává válásának hosszú és izgalmas fejezet jut az egyetemes gazdaságtörténetben. Az eleinte szigorú japán pénzügyi rendszer segítette a súlyos háborús pusztítás utáni helyreállításra kapott pénzek megtérülést hozó elköltését. Az 1970-es évektől pedig az 1990-es évekre fokozatosan, egyre nyitottabbá váló intézményrendszer és a könnyebbé váló hitelezés támogatta az ország erősödését és külföldi tőkekihelyezéseit is.

A japán gazdasági fellendülésnek számos látványos jele volt belföldön is, ahol a banki hitelezés jelentős része az ingatlanokhoz kapcsolódó ágazatokban koncentrálódott. A mind terebélyesebbé váló nagyvárosok, majd nagyvárosi körzetek, egyúttal a modernizálódásnak és a társadalmi átalakulásnak is egyértelmű lenyomatai voltak.

A japán városok hihetetlen felszívó erővel rendelkeztek, áramlott oda a vidéki népesség, ami elképesztő ingatlanéhséget, és ebből adódóan, egyre inkább túlhevülő ingatlanpiacot eredményezett.

Ez a hosszú, éveken, sőt, valójában évtizedeken át zajló folyamat egészen döbbenetes, szélsőséges ingatlanpiaci fejleményeket eredményezett.

Az egyik ilyen meghökkentő adat, vagy inkább arányszám a japán földpiachoz kapcsolódik, valamint a japán beruházók külföldi föld- és ingatlanszerzéseihez. Az 1980-as évekre a japán vállalatok már nemcsak hazájukban - a lakosság mellett -, hanem külföldön, elsősorban az Egyesült Államokban is komoly ingatlanpiaci szereplőként jelentek meg. A terjeszkedő japán óriáscégek részben saját céljaikra, részben befektetési céllal kezdtek vásárlásba, ami a tengerentúli ingatlanárakat is felhajtotta.

Ez az áremelkedés azonban még mindig jóval kisebb mértékű volt, mint ami Japánban, a világ egyébként is a legdrágábbak közé tartozó ingatlanpiacán akkor lezajlott.

Több elemző már akkor foglalkozott azzal, ami akkoriban a japán, kéz a kézben járó ingatlan- és banki hitelezési piacon végbement. A Harvard Business Review a lufi kipukkanása utáni időszakból származó tanulmánya például tételesen áttekintette azokat az elsőre túlzónak tűnő állításokat, melyek a Japán föld- és ingatlanpiaci szélsőségekről árulkodtak.

A szerzők szerint 1988-ban, egy évvel a japán tőzsdei összeomlás előtt, valóban készültek kalkulációk arról, hogy

Japán földjeinek elméleti értéke négyszerese az Egyesült Államok valamennyi földjének

- úgy, hogy az utóbbi földrajzi értelemben közel 25-ször akkora területen fekszik, mint a felkelő nap országa.

Már csak az a kérdés, mekkora is ez az irdatlan szám?

Bár a modellezés szigorúan elméleti, de 1988-ból ismert az arra vonatkozó információ, ami szerint kormánymegbízásból egy elemzőcsoport ténylegesen is elvégezte a számításokat Japán összes földterületére nézve.

Eszerint akkoriban Japán földjeinek könyvelési értéke 13,47 ezer milliárd dollárt tett ki, jóval nagyobbat, mint az USA akkori könyv szerinti értékei.

Inflációval számolva ez ma körülbelül a dupláját jelentené.

Eközben persze - ahogy imént írtuk -, a japán ingatlanpiaci terjeszkedés az USA-ban sem állt meg. Ebben az időszakban a közvéleményt épp az egyik ikonikus jelentőségű amerikai épület(ek) eladása foglalkoztatta: a Columbia Egyetem 1985-ben 400 millió dollárért vált meg a Rockefeller Center épületegyüttes földjeitől. A Rockefeller Grouptól azonban néhány évre rá a Mitsubushi-csoport vette meg a rendkívüli ingatlanokat.

Érthető, ha az amerikaiakat ez az ügylet foglalkoztatta, pedig annak értéke eltörpül attól - írja a tanulmány -, amit a japánok addig elköltöttek az amerikai ingatlanpiacon. Ez az akkori adatok szerint, 1985 óta legalább 53 milliárd dollár volt, és a köztes kalkuláció szerint 1992-re 100 milliárd dollárra emelkedik. Ez inflációval korrigálva ma közel 184 milliárd dollárt jelentene.

A korábbihoz képest elképesztően laza monetáris politika, a tőkeműveletek nagyvonalú kezelése azt eredményezte, hogy a pénz számolatlanul ömlött az eszközpiacokba ebben az időszakban, ami a csillagos egekbe tolta a részvények és az ingatlanok árát is. Utóbbira Tokió az egyik legjobb példa: a japán fővárost - pontosabban az egyre népesebb, prefektúraként igazgatott városi területet - az 1980-as évekből az ingatlanpiaci lufi tökéletes példájaként is szokás emlegetni, ahol ha lehet, még inkább elszálltak az árak, mint máshol.

Márpedig lehet: ahogy egy tanulmány utal rá, az 1970-es évektől kezdődően, a már amúgy is nagyon magas tokiói ingatlanárak az 1980-as évek közepére megháromszorozódtak. De hasonlóan drasztikus áremelkedések voltak más nagyvárosokban is.

Azt pedig, hogy az ingatlannal együtt az eszközpiaci buborék is nőtt, a Nikkei-index emelkedése is mutatja: 1983-ban még 8800 ponton állt, majd 1986-ban már 16.401-en, és végül, a hatalmas összeomlás előtt, 1989-ben 38.915 ponton.

Maradva az ingatlanoknál, ebből az időszakból szintén félig-meddig hihetetlennek tűnő szám látott napvilágot a tokiói ingatlanpiacról is, idézi fel a lap. Állítólag akkor volt olyan egyszobás lakás a főváros szívében, ami annyit ért ebben az időszakban, mint Kanada összes ingatlana (Hozzá kell tenni, hogy ez nem valamiféle eladási árat, hanem egy kalkulált, aktuális értéket jelentett, egy olyan számot takar, ami például biztosítótársaságoknál fordul elő bizonyos értékmeghatározásoknál. Ettől persze még így is rendkívüli mértékről van szó.)

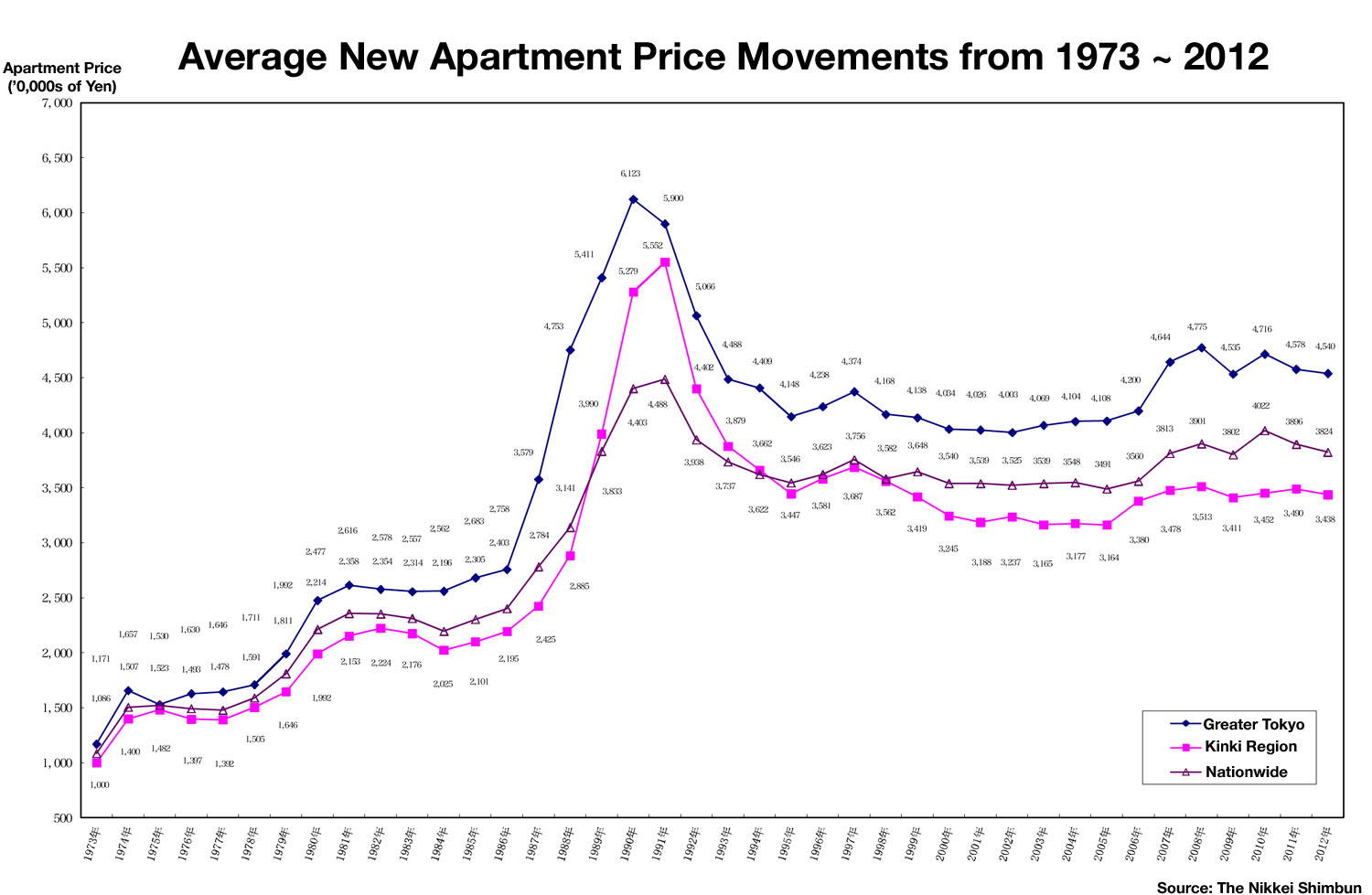

A tokiói új építésű lakások átlagárainak mozgását az alábbi grafikon mutatja, összevetve a nemzeti aggregált adatokkal - jól megfigyelhető a felfutás 1989 környékén, majd a gyors visszaesés:

1989-ben egyetlen négyzetméterért 1,5 millió dollárnak megfelelő jent is elkértek egy központi helyen lévő lakóingatlan esetében Tokióban.

Egy másik példa szerint a főváros egyik felkapott bevásárlónegyedében, a Ginzában, 250 ezer dollárnak megfelelő jent (ma kb. 75 millió forint) kértek az üzlethelységek egyetlen négyzetméteréért.

Tokió mellett más nagyvárosokban is hasonló, irreális drágulás ment végbe.

A városi földterületek 1980 és 1987 között átlagosan 40 százalékkal drágultak, a hat legnagyobb japán városban pedig a duplája volt az áremelkedés mértéke.

Az eredmény az lett, hogy a városokba áramlók közül egyre kevesebben tudták megfizetni az elszabadult ingatlanárakat, sokan a városhoz közel telepedtek le, ami akár napi többórányi ingázást is jelentett és jelent a mai napig rengeteg ember számára, például épp Tokióban.

A teljesség igénye nélküli összeállításunk utolsó pontjában ejtsünk szót a japán császár korábbi székhelyéről, az 1909-ben átadott csodálatos épületről, a tokiói Akaszaka palotáról. A főépület önmagában 15 ezer négyzetméteres, a kapcsolódó épületekkel együtt viszont ennél is tízszer nagyobb. 1974 óta ceremoniális célokra használják, illetve az állam magas rangú vendégeinek szállásául szolgál, a császár székhelye azóta máshol van.

A japán ingatlanpiaci buborék kapcsán az egyik leginkább figyelemreméltó az, hogy egyes elemzések szerint, az ingatlanpiacon értelemszerűen soha meg nem méretett császári palota

az 1980-as évek végén annyit ért, mint Kalifornia állam ingatlanpiaca együttesen.

A kérdés itt is adódik: helytálló-e az állítás?

Bár pontos választ erre vélhetően nem fogunk soha kapni, néhány évvel ezelőtt volt, aki nekigyürkőzött a feladatnak, és elvégezte a kalkulációkat. Bár a japán császári palota értékét csak a közeli ingatlanok piaci értéke alapján lehet becsülni, ha ezen valaki végigrágja magát, akkor a szám 1989-ben:

852,5 milliárd dollár.

Ennyit érhetett - hipotetikusan - a japán ingatlanbuborékban a császári palota Tokióban.

Viszonyításként: Tokió üzleti negyedében a vállalati irodapiac értékét nem kevesebbre, mint 5,1 ezer milliárd (!) dollárra taksálták ebből az időszakból, ami már Japán egész akkori GDP-jével volt összemérhető.

De mi a helyzet Kaliforniával?

Itt már a helyzet kicsit bonyolultabb, de némi számolást követően és inflációs rátát figyelembe véve, az az eredmény születik, hogy Kalifornia ingatlanpiaca akkoriban 1,6 ezer milliárd dolláros lehetett.

Vagyis ez alapján a japán császári palota akár - papíron - érhetett is annyit, mint Kalifornia ingatlanpiaca, de e kalkuláció szerint nagyjából a felét biztosan érte.

Bárhogy is, a buborék az 1980-as évek végén kipukkadt.

S bár sokan tavaly arra figyelmeztettek, újabb ingatlanpiaci buborék látszik nőni Japánban, különösen Tokióban, a friss adatok szerint az idén februári csúcs után, márciusban a járvány alatt jelentősen befékezett a piac, ami egy ideig várhatóan nem is tud majd régi sebességére felgyorsulni.

{kind=link}

{kind=link}