Kiderült, mekkora volt a háztartások pénzügyi vagyona tavaly év végén

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A háztartások kötelezettségeinek szintje 11.536 milliárd forint volt, 404 milliárdos negyedéves növekedéssel, míg az éves változás 1197 milliárd forint emelkedés.

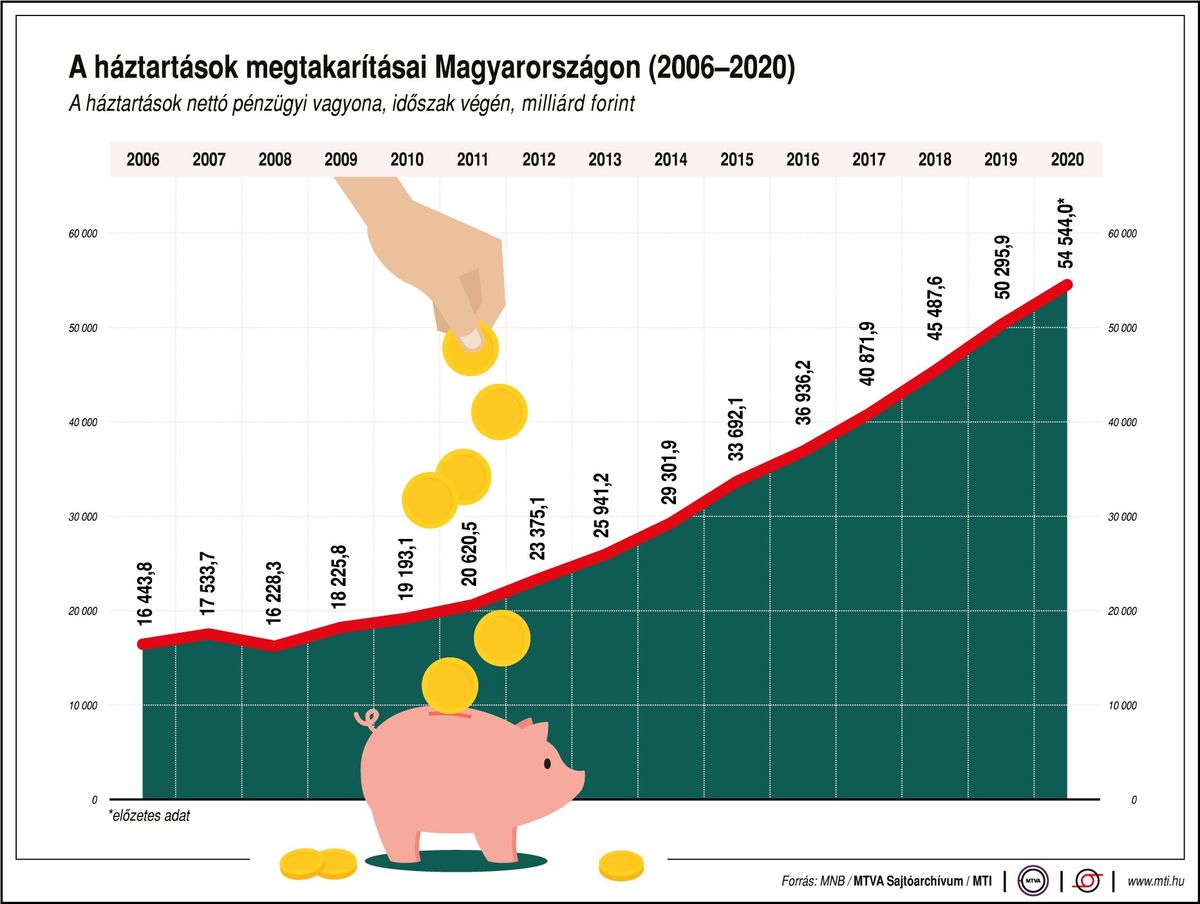

Így a kettő eredményeként a nettó pénzügyi vagyon 1772 milliárdos negyedéves növekedéssel, 54.544 milliárd forintra nőtt.

A Takarékbank elemzői a lakosság pénzügyi vagyonának növekedésével kapcsolatban az alábbi tényezőket emelik ki:

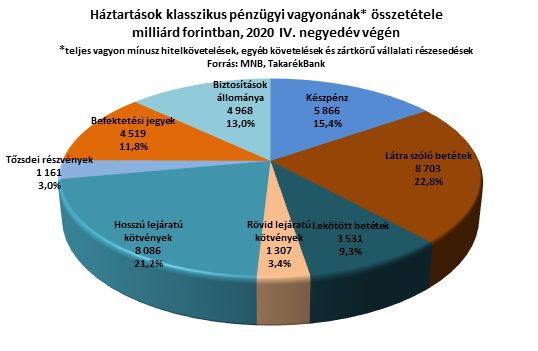

A tőzsdei részvényeknél a vágtató globális ralinak köszönhetően 231 milliárd forint volt az árfolyamnyereség, a befektetési jegyek ugyanezen okból kifolyólag 146 milliárdnyi pluszt mutattak – viszont az előző negyedévet jelentősen lefelé revideálták -, a háztartások biztosítási instrumentumainak felpattanása pedig 176 milliárdos pluszt mutatott.

Növekedett a nem tőzsdei cégekben lévő háztartási vagyon értéke is, 152 milliárd forintos volt a pozitív átértékelődés, a valutákon és devizabetéteken pedig 11 milliárd forint volt az összesített veszteség a forintárfolyam változásából eredően. A hitelkötelezettségek teljes állománya tranzakciós alapon 441 milliárd forintos pluszt mutatott, ezen belül a rövid lejáratú hitelek állománya 3 milliárddal nőtt, míg a hosszú lejáratú, elsősorban ingatlan- és hosszabb lejáratú személyi hitelek állománya ismét kiugró mértékben, 311 milliárddal emelkedett, amit az aktív ingatlanhitelezés mellett a babaváró hitelek felfutása eredményezett. Ezen felül a negyedik negyedéves szezonalitásnak megfelelően a háztartások egyéb kötelezettségei 125 milliárd forinttal ugrottak.

a magyar háztartások kifejezetten pozitív képet mutatnak a kötelezettségekkel csökkentett pénzügyi vagyont tekintve.

A legfrissebb, 2019-es Eurostat adatok alapján a magyar háztartások nettó pénzügyi vagyona az az évi GDP 108 százalékán állt és a kiugróan dinamikus GDP növekedés – a nevező – miatt nem tudott tovább emelkedni. 2019-ben ez az arány a cseh háztartások esetében 95,4 százalék volt, a horvátok esetében 91,6, Bulgáriában 91,2, Szlovéniában 89,6, Görögországban 85,2, Finnországban 71,3, Lengyelországban 63,3, Romániában 50,9, Szlovákiában pedig a GDP 49,2 százaléka volt a háztartások nettó vagyona. Az osztrák szint továbbra is 135,8 százalék, a német 139,3 százalékon áll, viszont az olasz 193, a svéd 233 vagy a holland 241 százalék jelentős előnnyel vezeti az európai relatív mezőnyt.

A készpénz természetesen továbbra is megállíthatatlanul növekszik, a hosszú lakossági állampapírokat is aktívan vásárolják a háztartások és a hitelfelvétel továbbra is közel negyedéves csúcsokat dönt.

Ezen felül a vagyonszerkezetet értelemszerűen az általános hazai és globális makrogazdasági környezet mozgatta, a tavaly év vége óta tartó/újrainduló rali a tőkepiacok volatilitásának kitett instrumentumok esetében most jelentős átértékelődési plusszal járult hozzá a vagyonhoz.

Az idei évre előretekintve kiemelhető, hogy a korlátok várható fennmaradásával az első és a második negyedévben is hasonlóan dinamikus vagyonemelkedés valószínűsíthető a kényszermegtakarítási motívumból eredően. Viszont a feloldásokkal párhuzamosan - az év második felétől -, a többcélú elmaradt kereslet pótlásával a korábbi években látott dinamika alá lassulhat a vagyon növekedése, viszont ez egyben támaszthat is adhat a GDP gyorsabb visszapattanásához fogyasztási oldalról.