Ilyen volt Amerikában a vadmacska-bankárok aranykora

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A formálódó Egyesült Államokban az első „jegybank", a Bank of the United States, 1791-ben jött létre, amelynek működését húsz éves időtávban határozták meg. Ennek lejárta után az egyes tagállamok alkotmányos szabadságjogaikat féltve megtagadták a bank engedélyének további meghosszabbítását. Néhány évvel később azonban győzött a józan ész és a központi pénzintézmény jogosságának gondolata. Így 1816-ban megalakulhatott a Second Bank of the United States, ismét húsz évre szóló jogosítványokkal.

Megjegyzendő, hogy ezek sem a mai értelemben vett jegybankok voltak, hanem bizonyos központi banki funkciókat ellátó, szövetségi szinten privilegizált magánbankok.

Ahogy az amerikai szövetségi mentalitásból következik, a tagállamok ennek a jegybanknak sem hosszabbították meg a működési engedélyét, és eljött a szabad bankok kora.

Az 1837 és 1863 közötti zavaros időszakban minden banknak minősített szervezet, amely megfelelt bizonyos feltételeknek, bankjegyet bocsáthatott ki.

Ez volt az a néhány évtized, amikor az Egyesült Államok bankjait minden addig tapasztaltaknál kevésbé korlátozták törvények, rendeletek, szabályozások. Fontos tisztában lenni azzal is, hogy az Egyesült Államokban ekkoriban nem volt egységes nemzeti valuta.

Az állami beavatkozás hiánya ösztönözte a becstelen és profithajhász - magukat bankároknak minősítő - szélhámosokat az úgynevezett vadmacska-bankok létrehozására.

Ezek elsősorban kibocsátási bankként, nem betéti bankként működve olyan bankjegyeket forgalmaztak, amelyek hivatalosan arany- vagy ezüstpénzben voltak beválthatóak, gyakorlatilag azonban más eszközökön, például államkötvényeken vagy ingatlanjegyeken alapult működésük.

De honnan ered ez a különös elnevezés?

Az ilyen típusú bankok a kereskedelmi központokon kívül, távoli vidékeken működtek, olyan területeken, ahol az emberek földbirtokosok voltak, a bankjegy viszont ritkaságnak számított - vagyis a civilizáció peremén, ott, ahol - tartotta a mondás - több volt a vadmacska, mint az ember. Ezeken a vidékeken régen, ha az ügyfél hitelt akart felvenni, letétbe helyezhette a földbirtoka zálogát, a kért összeget a bank saját bankjegyeivel fizette ki, amiért a pénzintézet szintén készpénzt (a kamattal növelt összeget) várt cserébe.

Az elnevezést – amely a legendák szerint Michiganből származik -

összefoglalóan olyan pénzügyi vállalkozásokra alkalmazták, amelyek megbízhatósága kérdéses volt, tőkehiánnyal küszködtek és a csőd valószínűsége jellemezte.

A vadmacska-bankárok a fennmaradt információk szerint jelentős haszonra tehettek szert azáltal, hogy az összes bankjegyük értékesítése után gyorsan bezárták bankjaikat és felszívódtak annak eszközeivel. Félreértés ne essék, az ilyen típusú bankok sem mentesültek teljes mértékben a törvények alól, ugyanis aranytartalékkal és értékpapírokkal rendelkezniük kellett.

Miután az Egyesült Államok második „jegybankja" 1836-ban megszűnt létezni, a tagállamok felismerték, hogy bankbérleti rendszereik nem teszik lehetővé nagyszámú pénzintézet gyors megnyitását. Az addig fennállt szabályozás szerint ugyanis az egyetlen lehetséges módja annak, hogy egyén vagy magánszemélyek egy meghatározott csoportja bankot nyithasson, az volt, hogy az állami törvényhozásnak el kellett fogadnia erre egy külön jogszabályt. Ennek során meg kellett győzni az állami törvényhozókat arról, hogy valóban szükség van több banki létesítményre, és hogy azok vezetősége szakmailag kompetens.

Sok esetben törvényhozók önös érdekből – szavazókörzetükben található vasút, híd, állami vállalkozás finanszírozására – engedélyezték bankok alapítását, üzemeltetését.

A Second Bank of the United States bezárása után ezért a legtöbb tagállam megkezdte a banki bérleti rendszerének átalakítását, hogy könnyebbé váljon a banki ágazatba való belépés. Ahogy az első és a második „jegybank" esetében, így ezeknek az újonnan létrejövő bankoknak is meg kellett felelniük két nagyon fontos követelménynek: stabil banki környezetet, biztonságos valutát kellett biztosítaniuk ügyfeleiknek. E cél elérése érdekében fogadták el a tagállamok a szabad banki törvényeket.

A törvények megengedték, hogy bárki működtethessen bankot, amennyiben két alapvető követelményt teljesített: a bank által kibocsátott összes bankjegyet az állami számvevőszéknél letétbe helyezett államkötvényekkel kellett fedezni, és minden kötvénynek igény szerint névértékén visszaválthatónak kellett lennie.

Ameddig a szabad bank megfelelt ezeknek a követelményeknek, megkaphatta a bankjegyeket fedező kötvények kamatát. Amennyiben akadt akár csak egyetlen olyan fizetésre bemutatott kötvény is, amelyet nem lehetett beváltani, a könyvvizsgáló bezáratta a bankot, eladta a kötvényeket és kifizette a kötvénybirtokosokat. Ha a kötvényeladásból származó bevétel nem volt elég a tartozások kiegyenlítésére, a kötvényeket birtoklók a bank egyéb eszközeinek értékesítéséből befolyó összeg egy részére is igényt formálhattak a kötvényeik névértékéig.

A kötvény egy hitelviszonyt megtestesítő értékpapír. Ebben a kibocsátó (adós) garanciát vállal arra, hogy az előre megjelölt kamattal növelt névértékű kötvény árát a megjelölt határidőre teljesíti.

A legtöbb történész és közgazdász, akik erről az időszakról kutatómunkát végeztek, egyetértenek abban, hogy a szabad banki tevékenység kudarcát a vadmacska-bankok okozhatták.

A vadmacska bankárok boldogulásához az alábbi sémát kellett követniük: egyes szövetségi államokban a bankjegyeket nem mindig fedezték teljes mértékben kötvényekkel. Ezek olyan államok voltak, amelyek lehetővé tették a bankok számára, hogy a könyvvizsgálónál letétbe helyezett kötvényeket piaci érték helyett névértéken hozzák forgalomba. Ha a kötvények névértéke magasabb volt, mint annak piaci értéke, előfordulhatott, hogy ezen névértékű szabad bankok kötvényei nem voltak teljes mértékben fedezve. Az ilyen szabad bankok olyan bankjegyeket bocsáthattak ki, amelyek névértéke meghaladhatta az ezeket támogató kötvények piaci értékét.

A bankárok akkor tehettek szert a legnagyobb profitra, ha minél gyorsabban kivonultak az üzletből, és bezsebelték a bank pénzre cserélt eszközeit,

annak ellenére, hogy elveszítették az állami könyvvizsgálónál letétbe helyezett kötvényeket.

A vadmacska bankolás azonban nem maradhatott sokáig rejtve a nyilvánosság elöl. A legtöbb nagyvárosban ugyanis az újságok rendszeresen hírt adtak az értékcsökkent vagy hamisított bankjegyekről, és arról is, ha egy bank bezárta kapuit.

A vadmacska-bankárok leghírhedtebb figurája Andrew Dexter Jr. bostoni üzletember volt. Fennmaradt információk szerint a „bankár" jelentős kölcsönöket vett fel több pénzintézettől, az így szerzett tőkét pedig arra használta, hogy újonnan kibocsátott, de nagyrészt fedezet nélküli bankjegyekkel árasssza el Boston városát. A csalásra természetesen rövidesen fény derült, Dexter pedig elhagyta az Egyesült Államokat (Kanadába emigrált).

A vadmacska bankolás aranykora a michiganiek egyes gyakorlatához köthető, akik az állami zsarnokságra hajlamos monopóliumok helyett a szabad bankokat fogadták el a pénz autentikus forrásának.

A szabad fizetőeszközök népszerűségét jól illusztrálja, hogy a XIX. század derekán a magánbankok mellett közintézmények, vasút-és más építési vállalatok, éttermek, boltok, templomi gyülekezetek, sőt akár magánszemélyek is átvehették egy bank szerepét. Ez a pénzügyi rendszer azonban hatalmas kockázatokat rejtett magában, hiszen ha egy „vadmacska" tönkrement, vagy eltűnt, az általa kibocsátott bankjegy is megszűnt létezni.

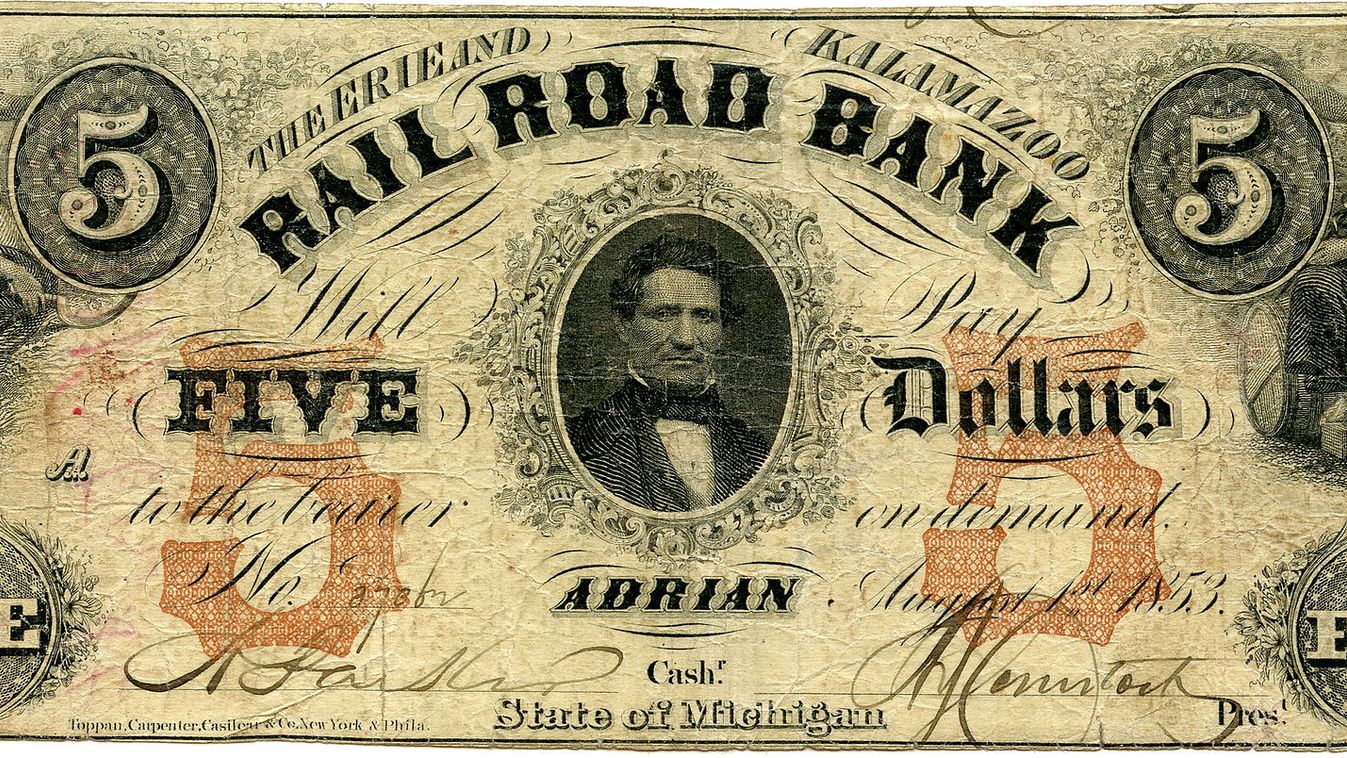

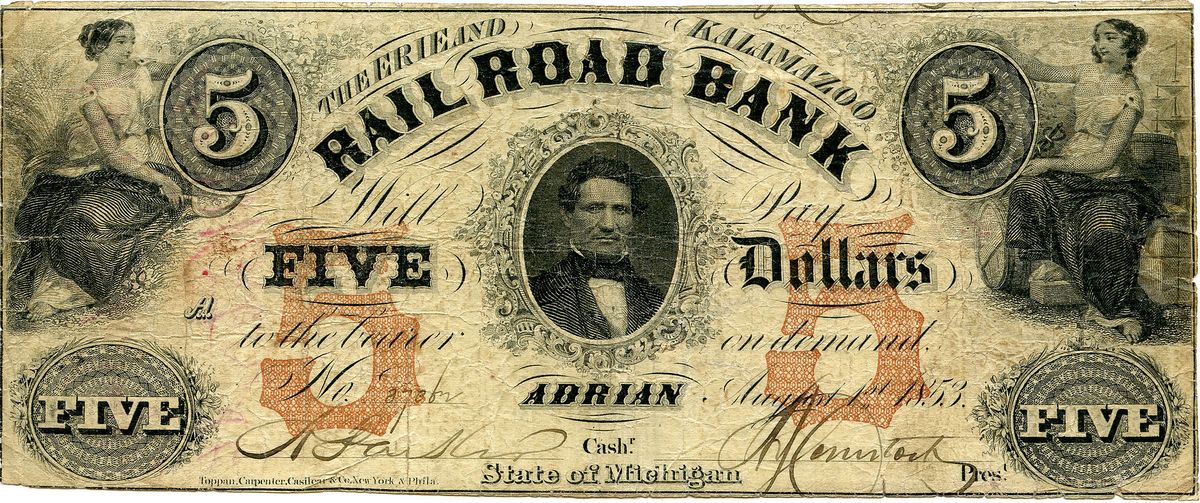

A szabad banki korszak egybeesett a vasúti spekulációk első időszakával is. Ennek értelmében nem csak a bankok finanszírozhatták a vasutat, hanem

sokszor a vasúttársaságok léptek be a banki üzletágba, hogy a saját maguk által nyomtatott bankjeggyel tudják finanszírozni kiadásaikat.

Annak ellenére, hogy az amerikai vasútépítési láz valóban jelentős eredményeket ért el, a közlekedési ágazat és a bankszféra életszerűtlen összeolvadása látványos kudarcokat eredményezett: nem volt ritka a bedőlt vasútbankok és a befejezetlen vasúti pályaszakaszok híre és látványa.

Az ohioi vasúti társaság, amelyet 1835-ben alapítottak az Erie-tó partja mentén történő építkezéshez, alapító okiratában azonnal jóváhagyó záradékot fogadott el, hogy megkezdhesse saját hitelezését, amit állami támogatásból váltott meg.

A cég kudarca több százezer dollár értéktelen bankjegyben és használhatatlan sínpályában öltött testet.

Hasonló epizódok játszódtak le a déli tagállamokban, ahol a vasutak kifejezett felhatalmazást kaptak arra, hogy bankként működjenek. Az 1830-as évekbeli Mississippi vasúti fellendülés spekulatív útvonalakkal és vasúti bankpapírral árasztotta el az államot. Ezen intézmények egyike,

a Georgia Railroad and Banking Company túlélte a szabad banki korszakot,

a polgárháborút és az azt követő megrázkódtatásokat, végül 1986-ban egyesült a First Union-nal.

Az ilyen vadmacska bankok nem maradhattak sokáig életben, hiszen egyrészt válságok sokasága mutatta meg a rendszer kockázatosságát, sérülékenységét, másrészt nagyobb volt a bukás, mint a lehetséges nyeremény, és a lebukás veszélye is.

Azonban

az a kiváltság, hogy a szövetségi szabályozás jelentős része ezekre a bankokra nem vonatkozott, végzetes döntésnek bizonyult,

ellenőrzésükhöz nem volt meg a kellő erőforrás, ami visszaélésekre adott lehetőséget. Ezek a körülmények együttesen járultak hozzá a vadmacska bankolás teljes kudarcához, amely hamarosan feledésbe is merült.

Az amerikai szabad korszakot az 1863-ban elfogadott Nemzeti Banki törvény, majd az 1914-ben létrehozott (valódi) központi jegybank zárta le.