Meglepő fordulat állt be lakásvásárlás és bérlés pénzügyi viszonyában

Az albérletpiac még mindig nem tért vissza a pandémia előtti állapotokhoz.

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A koronavírus-járvány átrajzolta az egyetemi városok bérlakáspiacát. Az online oktatás miatt eltűnő kereslet, a turisták elmaradásával és a széleskörű home office megjelenésével együtt, a bérleti díjak jelentős csökkenést hozta tavaly. Idén már élénkül a piac, de

még mindig olcsóbban lehet lakást bérleni, mint a járvány előtt, különösen Budapesten.

A felvételi ponthatárok kihirdetése után tovább növekedik a kereslet, ami a bérbeadókat hozza kedvezőbb helyzetbe. A bérlés és kollégiumi elhelyezés mellett azonban továbbra is opció a felvett hallgatók és családjuk számára a saját lakás vásárlása.

A lakásvásárlást fontolgatóknak kedvező, hogy míg az elmúlt években drasztikus áremelkedés jellemezte a hazai lakáspiacot,

2020 lényegesen kisebb drágulást hozott, különösen az eddig az árnövekedés motorjának számító fővárosban.

Budapesten mindössze 2,85 százalékkal emelkedtek a medián fajlagos négyzetméterárak, sőt, az V. kerületben és a Palotanegyedben minimálisan még csökkentek is, míg Belső-Ferencvárosban, Külső-Erzsébetvárosban, Külső-Terézvárosban vagy Óbudán stagnáltak. Eközben Kelenföldön, Angyalföldön, a Corvin-negyedben, Újpesten és Újlakon legalább 9 százalékos volt az átlagos drágulás.

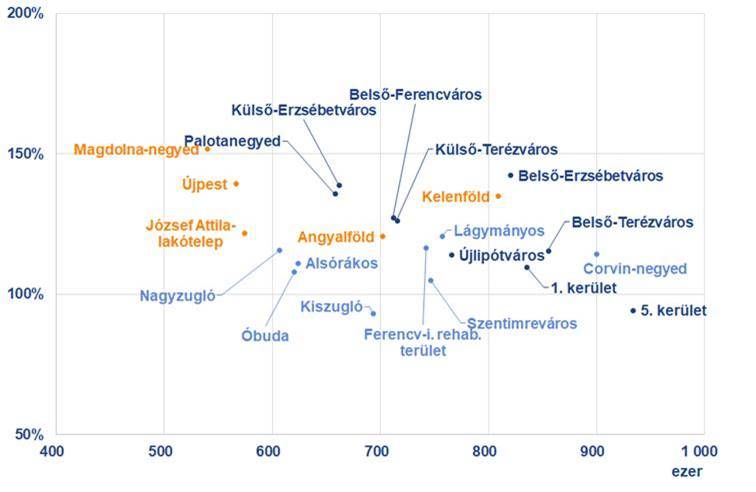

A Takarék Index elemzői megvizsgálták, hogy az elmúlt öt évben hogyan nőttek az árak az egyetemisták körében legnépszerűbb belvárosi területeken. Az olcsóbb városnegyedeket jellemezte a nagyobb áremelkedés:

a Palotanegyedben, Külső-Erzsébetvárosban, Belső-Ferencvárosban és Külső-Terézvárosban átlagosan 125-140 százalékkal drágultak a lakások,

míg például a belvárosban 94 százalékkal. Azonban még így is az V. kerületben kell a legtöbbet fizetni négyzetméterenként, 933 ezer forintot a 2020-as átlagos fajlagos árak alapján. A második legdrágábbnak a Corvin-negyed számít majdnem 900 ezer forintos árakkal, a harmadik Belső-Terézváros 855 ezerrel. 700 ezer forint fajlagos ár alatt lehetett lakást vásárolni a Palotanegyedben, Külső-Erzsébetvárosban, Zuglóban, és Óbudán, a távolság és népszerűség terén kis kompromisszumot kötve 600 ezer forintos négyzetméterár alatt pedig a József-Attila lakótelepen, a Magdolna-negyedben vagy Újpesten.

Az elemzés a vidéki egyetemi városok áraival folytatódik, kérjük, lapozzon!