Közel 500 ezer család mentesülhet a hitelkamatok emelkedése alól a kormánydöntéssel

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A kamatstop bevezetésével a kormány a változó kamatozású jelzáloghitellel rendelkező családokat szeretné megóvni a hirtelen megemelkedő kamatoktól fél éven keresztül.

A kormány becslése alapján ezzel átlagosan 11 ezer forint maradna az érintett családok zsebében minden hónapban.

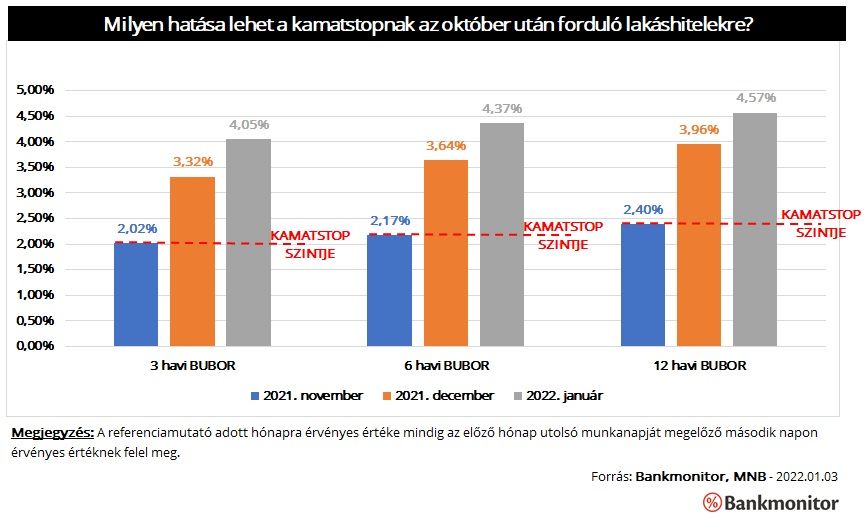

A kamatstop a változó kamatozású - kamatmértéke akár éven belül is módosulhat - lakáshitelekre érvényes, ezen kölcsönök kamata a BUBOR mutató változásának megfelelően módosulhat. Ezen mutató értéke pedig az elmúlt hónapokban az irányadó kamatok emelkedése miatt jelentősen megnövekedett (például a 12 havi BUBOR értéke a tavalyi évben 0,78 százalékról 4,68 százalékra emelkedett).

A kamatstoppal, vagyis a kamatok fixálásával ezen változás csak részben épülhet be a hitelek kamatába, törlesztőrészletébe. Ugyanis a 2021. október 27-én érvényes BUBOR értékében lett maximalizálva a hitelkamatokra érvényes referenciamutató. Ez gyakorlatilag azt jelenti, hogy az október végét követő kamatemelkedések 2022. első félévében nem jelennek meg az adósok törlesztőrészleteiben.

Már vannak olyan kölcsönök, amelyeknek 2021. október 27-ét követően volt a kamatfordulója, vagyis a kamatuk alapesetben a BUBOR értéke alapján megváltozhatott volna. Nézzük meg, mennyit is nyerhettek az érintett adósok a kamatstop miatt.

Eddig a 2021 novemberben, decemberben és 2022. januárban forduló kölcsönök esetében lehet tudni pontosan a kamatrögzítés hatását.

A 2021. novemberében fordult hitelekre nincs hatása a kamatstopnak,

ezen kölcsönök kondíciói ugyanis pont a 2021. október 27-én érvényes referenciamutató alapján változhatnak meg.

A decemberben forduló jelzáloghiteleknél a kamatfixálás 1,3-1,56 százalékpontos kedvezményt jelent (ennyivel volt magasabb a referenciamutató értéke az október végi szintnél). A kamatfixálás egy 10 millió forint összegű, 10 éves hátralévő futamidejű kölcsön esetében 6 300 - 7 700 forint kedvezményt jelentene havonta.

A 2022. januárjában forduló hitelek esetében a kamatrögzítés hatása még nagyobb: 2,02-2,30 százalékponttal kedvezőbbek a kamatok, mint a kedvezmény nélkül lennének. Ez egy, a korábbi példában is említett 10 millió forintos jelzáloghitel esetében 10-11 ezer forint spórolást eredményezne havonta.

Természetesen a 3 és a 6 havonta változó kamatozású kölcsönök kondíciói még 2022. június végéig - a kamatstop lejáratáig - változhatnak, vagyis a kamatstop hatása még jelentősebb is lehet ezen esetekben. (Várhatóan a magas infláció miatt tovább fognak emelkedni a pénzpiaci hozamok az elkövetkező időszakban, így a BUBOR mutató értéke is.)

Természetesen az eltérő futamidő és a hitelösszeg miatt az egyes kölcsönökre a kamatfixálás hatása is különböző mértékű lehet.

Fontos azonban azt is megjegyezni, hogy a többi hiteltípusra, kamatperiódusra nem érvényes a kamatstop. Ráadásul a változó hitelek kamata is visszaáll a piaci szintre 2022. június végét követően. Éppen ezért érdemes lehet elgondolkodni más megoldáson is, például a meglévő hitel kiváltásával, lecserélésével a jelenlegi piaci kamatszinteken lehetne hosszabb távra fixálni a kamatokat.