Javul a cégek jövedelemtermelő képessége

Woman accountant use calculator and computer with holding pen on

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az Euler Hermes hitelbiztosító és az Allianz Research elemzői legfrissebb gazdasági előrejelzésükben megállapították: az európai és amerikai vállalatok 2022-es nyereségkilátásai jók, főleg azért, mert a magas készpénzállományuk átsegíti őket a termelési költségek és a kamatok emelkedése miatt jelentkező nehézségeken.

Az elemzés rámutat:

tavaly az alapanyagárak növekedési üteme Európa és az Egyesült Államok legtöbb gazdasági ágazatában meghaladta a kiskereskedelmi árak növekedését. Ennek oka egyrészt az ellátási láncokat érintő fennakadások, illetve a nyersanyagok korlátozott rendelkezésre állása volt, miközben újra kellett tölteni a biztonsági készleteket és erőteljesen megugrott a kereslet is.

Ugyanakkor Amerikában és Európában is csak az ágazatok mintegy 40 százalékában emelkedtek gyorsabban a kiskereskedelmi árak, mint a nagykereskedelmiek. Hosszabb távon várhatóan az eurózóna szektorainak 53 százalékában (ide tartozik egyebek mellett az autó- és sportszergyártás, valamint a gyógyszeripar), Amerikában pedig az ágazatok 23 százalékában emelkednek jobban a kiskereskedelmi, mint a nagykereskedelmi árak.

A cégek többsége tervez ugyan áremelést, valójában azonban azt látjuk, hogy csak egy kis csoportjuk (elsősorban az olajipar, a légi szállítás, a ruhaipar, valamint az élelmiszeripar egyes részei) képes áthárítani költségeinek emelkedését a fogyasztókra, másutt az áremelések a kereslet visszaesésével járnának"

– jelzik az Euler Hermes hitelbiztosító és az Allianz Research elemzői.

Az elemzés arra is felhívja a figyelmet, hogy a magas termelési költségek és alapanyagárak várhatóan 2022 második félévéig fennmaradnak, ezért a vállalatok készpénzállománya kulcsfontosságú a nehéz időszak átvészelésében. Ezek a tartalékok a jelek szerint rendelkezésre állnak: Európában a cégek készpénzállománya 690 milliárd euróval (251 ezer 901 milliárd forint) , Amerikában pedig 765 milliárd dollárral (279 ezer 282 milliárd forint) magasabban áll, mint a Covid-19 okozta válság előtt.

Az elemzők arra számítanak, hogy a 2021-ben elhalasztott vásárlások pótlása 2022-ben a legtöbb cégnél növeli az értékesítés volumenét, esetleg az érvényesíthető árrést is, így a vállalatok jövedelemtermelő képessége 2021 után idén tovább emelkedik.

Az eladások növekedése ellensúlyozhatja a növekvő bérkiadásokat (várhatóan 4,7 százalék az Egyesült Államokban és 2,5 százalék az eurózónában), az emelkedő kamatlábakat (várhatóan 0,75 százalék az Egyesült Államokban és 0,25 százalék az eurózónában), valamint a magasabb olaj- és energiaárakat (az elemzők éves átlagban 81 dolláros olajárral [Brent] számolnak). Ennek a helyzetnek kedvezményezettje lehet az Egyesült Államok építőipara, gépgyártása, valamint az eurózóna háztartási berendezéseket gyártó szektora, ezek az ágazatok a nyereségesség erőteljes növekedésével számolhatnak. Ugyanakkor nehézségekkel néz szembe Európában a fémfeldolgozás, amely 2021-ben nagyon jó évet zárt, 2022-ben azonban a magas energiaszámlák miatt várhatóan veszít a nyereségességéből.

A szakértők ugyanakkor hangsúlyozzák, hogy az alapvetően kedvező helyzetben három kockázati tényező is fenyeget: az olaj- és gázárak az Oroszország és Ukrajna közötti háborús konfliktus, illetve Oroszország és a NATO közötti feszültség miatt a vártnál nagyobb ütemben emelkedhetnek, a béremelések akár 10 százalékra is ugorhatnak, és az elképzelt kamatpályában is inkább felfelé mutató kockázatok mutatkoznak, akár plusz 2 százalék erejéig is.

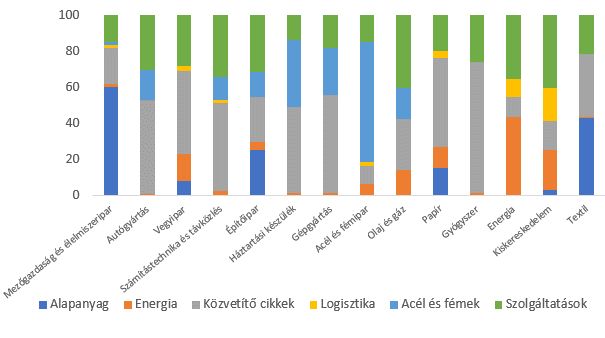

Ezek a kockázatok a költségszerkezetük alapján eltérő módon érinthetik a legfontosabb szektorokat. Egy esetleges nyersanyagár-sokk, azon belül az olajárak 100 dollárra (32 ezer 473 forint) emelkedése több mint 2 százalékponttal csökkentené az energiaszektor árrését, az élelmiszergyártás rendkívül kitett az alapanyagáraknak, a gépgyártás, a háztartási gépgyártás és az autóipar a fémek árának, a kiskereskedelem a logisztikai költségek emelkedésének, az olaj- és gázipar pedig a szolgáltatások díjainak. Emellett számos ágazatban kulcsfontosságúak az úgynevezett köztes javak, vegyi anyagok és alkatrészek, amelyek maguk is függnek a felhasznált nyersanyagoktól.

A vártnál magasabb infláció és vele az ugrásszerű béremelkedés az eurózónában és az Egyesült Államokban egyaránt érzékenyen érintené a közlekedési szektort, az eurózónában a szoftver- és IT-piacot, az USA-ban pedig az elektronikai szektort. A felgyorsuló bérnövekedés 2022-ben minden valószínűség szerint eleve költségnövelő tényező lesz, de az Euler Hermes hitelbiztosító és az Allianz Research elemzői szerint a mérséklődő infláció miatt a második félévben a gazdaságokra nehezedő bérnyomás is csökkenhet. A gyorsulás 2022 második felében lelassul, és a termelékenységnövekedés mérsékelt marad, főként az eurózónában.

Bár az elemzők arra számítanak, hogy 2022-ben az infláció az ellátási láncokkal kapcsolatos problémák enyhülésével mérséklődik, arra is felhívják a figyelmet, hogy az Egyesült Királyság és Franciaország erősen kitett az ár-bér spirál beindulásának. A cégek bérköltségei Európa ipari körzeteiben valamivel magasabbak, mint az Egyesült Államokban. A legnagyobb foglalkoztatási igényű szektorok a gyógyszeripar, a számítógép és más elektromos berendezések gyártása, a textilipar, valamint a már említett közlekedési szektor, de ugyancsak veszélyeztetettek az eurózóna szoftver- és IT-szolgáltatásai, illetve az Egyesült Államok elektronikai ipara. Az elemzés a tőzsdén jegyzett cégek adataiból dolgozik, ezért viszonylag kevés turisztikai és élelmiszeripari céget fed le, de ezek is foglalkoztatás-intenzív ágazatok, így érzékenyen reagálhatnak a munkabérek emelkedésére.

A kamatok emelkedése az Egyesült Államokban az energia- és a közlekedési ágazatot érintené a leginkább. Mivel az infláció 2023-ig 2 százalék felett marad, az elemzők arra számítanak, hogy a jegybankok fokozatosan emelik a kamatokat és ezzel a vállalatok finanszírozási költségét. A korábbi kamatemelési ciklusok azt mutatják, hogy ennek tovagyűrűző hatása az Egyesült Államokban, az Egyesült Királyságban és Olaszországban érvényesül a leggyorsabban (4-7 hónap). A mostani kamatemelések azonban ennél lassabban éreztetik a hatásukat a reálgazdasági folyamatokban, mert a komoly készpénzállománnyal rendelkező vállalatok halasztani tudják a hitelfelvételeket. Ennek eredményeként az elemzés azzal számol, hogy az irányadó kamatok 1 százalékos emelése a nem pénzügyi vállalatok profitját Németországban 1, Franciaországban 2,3, az Egyesült Királyságban 1,5, az USA-ban pedig 1,4 százalékkal csökkentené.