700 éve folyamatosan csökkennek a kamatok

Turkish Coin stack step down graph with red arrow. Risk management business financial and managing investment concept

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A szakértők szerint az alacsony reálkamat-környezet a történelem során fontos szerepet játszott a válságokból való kilábalás felgyorsításában, és különösen a magas eladósodottsággal jellemző időszakokat követő helyreállítási periódusokban volt megfigyelhető. Ilyenkor ugyanis az alacsony kockázatmentes reálkamatok a beruházások élénkítésén és az adósságleépítés felgyorsításán keresztül támogatják a kilábalást.

Mi a reálkamat?

A reálkamat a névleges (nominális) kamat inflációval korrigált értéke. Kamata lehet hitelnek és befektetésnek egyaránt. A reálkamat mértéke azt mutatja meg, hogy az éves áremelkedés mértékét alapul véve, hogyan alakul egy hitel éves költsége, illetve ha az egy betéten jelentkezi, azt, hogy ténylegesen mennyi a betéten "keresett" pénz.Napjainkban is sok szuverén kamatláb van a negatív tartományban, még úgy is, hogy közben példátlanul nagy, mintegy 10 ezer milliárd dollárnyi negatív hozamú adóssággal néz szembe a világ. Ezen intézkedés logikája tulajdonképpen a megtakarítások szintjének visszafogásán, illetve a pénz alternatív felhasználásának ösztönzésén alapul, hiszen

ha az emberek számára kamatfizetési kötelezettséget jelent pénzösszegeik megtakarításként való elhelyezése, ennél már profitálóbb lehet annak minden másra való felhasználása, beleértve a pénz elköltését is.

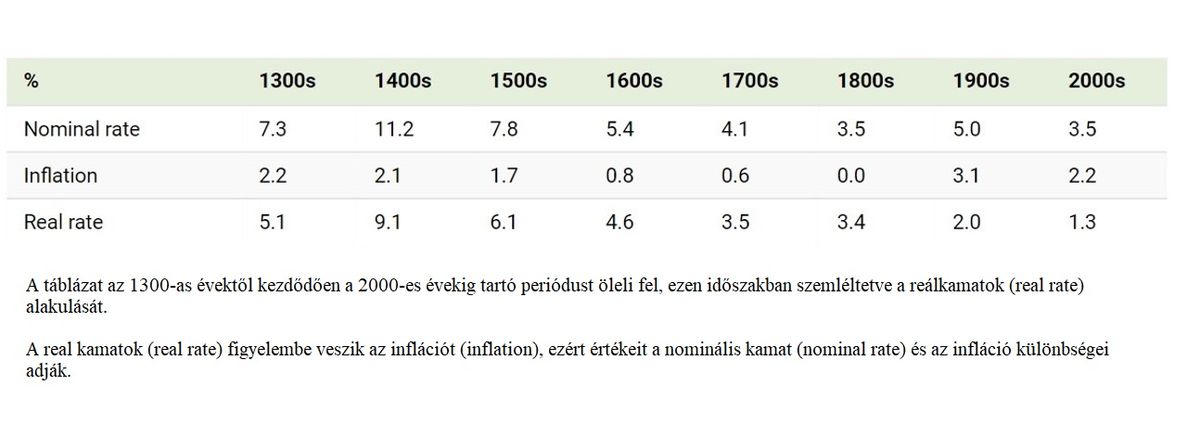

A reálkamat a névleges (nominális) kamat inflációval korrigált értéke, amelynek alakulásáról Schmelzing professzor nyolc évszázadot felölelő időszakban, a fejlett gazdaság teljes GDP-jének 78 százalékát figyelembe véve gyűjtött adatokat. A professzor adataiból - melyet az alábbi táblázat mutat - jól látható, hogy a reálkamatok negatív történelmi lejtést produkálnak. Magyarán: évszázados viszonylatban csökkennek. Az átlagos reálkamat az 1300-as évek 5,1 százalékáról az 1900-as évekre már átlagosan 2 százalékra csökkent.

Paul Schmelzing elemzése szerint több gazdaságtörténeti tényezőre is visszavezethető a folyamatos kamatcsökkenés. Ezek közül különösen jelentős hatással bírnak:

A jelentés szerint egy másik tendencia is egybeesett a kamatszint csökkenésével, méghozzá a kötvényhozamok csökkenése.

A Bank of England professzorának statisztikái azt mutatják, hogy az 1300-as évek óta a globális névleges kötvényhozamok a 14 százalék felettiről mintegy 2 százalék körülre csökkentek.

Tény, hogy mára a fejlett gazdaságok államháztartásainak eladósodottsága igen magas, és nemcsak az állami költségvetések, de a magánszereplők (lakosság, vállalatok) adóssága is számottevően emelkedett. A teljes adósság mértéke már meghaladja ezen gazdaságok éves GDP-jének háromszorosát, miközben az elmúlt öt évben már a fejlődő gazdaságok adóssága is igen jelentőssé vált.

A szakértők szerint összességében a globális környezetben mind rövid távú, mind hosszabb távú tényezők tartósan alacsony reálkamatok kialakulására utalnak. A hosszú távú kamatláb csökkenése erősebb befektetési reakciót válthat ki a piacvezetők részéről és kifejezetten támogatja a gazdaságok új egyensúlyának elérését, valamint állami szinten az inflációs célok fenntartását.

A cikkben összefoglalt állítások kapcsán ugyanakkor ki kell emelni, hogy ezek hangsúlyosan nagy, átfogó folyamatokra, illetve tendenciákra utalnak. Természetesen rövidebb periódusokban vizsgálva elképzelhető a reálkamatok emelkedése, sőt, a hitelekre és a betétekre számított kamatok bizonyos mértékű, ellenkező előjelű mozgása is.