A brüsszeli szankciók a háborús inflációt növelik, de nem ártanak Oroszországnak

2022. június 16. 08:42

Brüsszel, 2020. december 24.

Ursula von der Leyen, az Európai Bizottság elnöke sajtóértekezletet tart Brüsszelben 2020. december 24-én, miután megállapodás született az Egyesült Királyság és az Európai Unió jövőbeni kapcsolatrendszerének feltételeiről.

MTI/EPA/Pool/Francisco Seco

Vágólapra másolva!

Egy stratégia sikerességének mérése és értékelése alapvető fontossággal bír. Az európai szankciós politika bizonyos mérőszámok alapján nem igazán működik, írja a Mandiner Makronómon Sebestyén Géza, az MCC Gazdaságpolitikai Műhely vezetője.

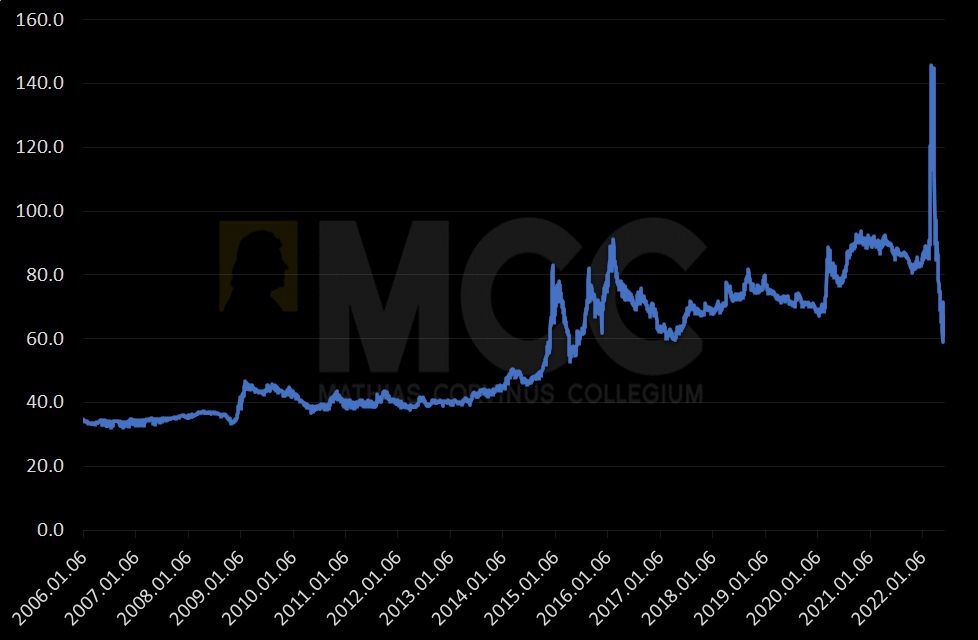

Az orosz fizetőeszköz értéke zuhanórepülésbe kezdett a háború első napjaiban. Egy euróért napról napra egyre több rubelt kellett fizetnie a vásárlóknak (lásd 1. ábra). A háború kitörésének napján 2,7 százalékot veszített az értékéből az orosz pénz. Ezt másnap 3,6 százalékos további esés követte. Február utolsó napján 1,3 százalékot vissza tudott hozni a rubel a kétnapi veszteségből, ám március elsején egyetlen nap alatt további 28,3 százalékkal lett gyengébb az euróval szemben. Egy héttel később további 17,6 százalékot buktak a rubelbe fektetők. Az orosz pénz értéke gyakorlatilag szabadesésben volt. Mindez tökéletesen összhangban volt a piaci várakozásokkal, a szankciókkal, az orosz devizatartalékok részleges zárolásával, a külföldi befektetők kivonulásával.

1. ábra: Az EURRUB árfolyam alakulása, azaz egy euró értéke rubelben

Forrás: Yahoo Finance

Az elmúlt 16 év egyik legnagyobb zuhanását megdöbbentő módon tíz olyan nap követte, amikor a rubel árfolyama gyakorlatilag egy centit nem mozdult. Március 14-e és 24-e között végig 144,8 rubelt ért egy euró. A következő két nap záróárfolyama sem volt nagyon más, 144,7 és 144,4 orosz pénzt adtak egy uniós fizetőeszközért.

Március utolsó három napjában azonban olyasmi történt, amit valószínűleg nagyon kevesen vártak. A rubel 29-én 23,5 százalékot erősödött, melyet 30-án további 12,4 százalékkal fejelt meg, majd 31-én ehhez még 4,4 százalékot hozzátett. Így mindössze három nap alatt 36 százalékot erősödött az orosz fizetőeszköz.

Az erősödés azóta sem állt meg. A cikk írásakor a rubel 27,5 százalékkal erősebb, mint 2021 végén. Jelenleg az orosz pénzeszköz erősebb, mint az elmúlt öt évben bármikor. Három hónap alatt 57,0 százalékkal növekedett az értéke.

Azaz a rubel grafikonja azt mutatja, hogy március vége óta Oroszország helyzete folyamatosan javul. Logikus a kérdés, hogy vajon mi lehet mindennek az oka, hiszen az EU által erőltetett embargóknak pontosan a mostani folyamatok ellenkezője lenne a célja.

Az egyik ok pontosan a szankciók alacsony hatásfoka. Hiába vesz kevesebb orosz terméket Európa, ha más országok (különösen India és Kína) vidáman belépnek a helyére. De Oroszország is sokat tett a rubel erősítése érdekében.

A jegybank több mint duplájára emelte az alapkamatot. Tőkekorlátozásokat vezettek be, melyek értelmében az ország lakói nem utalhattak pénzeket külföldre, a külföldiek pedig nem adhatták el orosz részvényeiket, sőt a megkapott osztalékot sem válthatták át más devizára. Az országot elhagyó külföldi cégek sem tudták befektetéseik értékét hazavinni.

Ugyancsak segíti a rubel árfolyamát az is, hogy az orosz cégeknek a felesleges exportbevételük nagy részét át kell váltania rubelre. Támogatja a folyamatokat a főbb orosz exporttermékek emelkedő ára is. A legnagyobb hatása pedig talán annak a rendelkezésnek volt, mely szerint a „nem baráti" országoknak rubelben kell fizetniük az orosz olajért és gázért. Egyesek szerint ez a lépés akár a kezdete is lehet annak, hogy a világ országai elszakadnak az olaj- és gáztermékek árának dollárban való jegyzésétől.

Az infláció

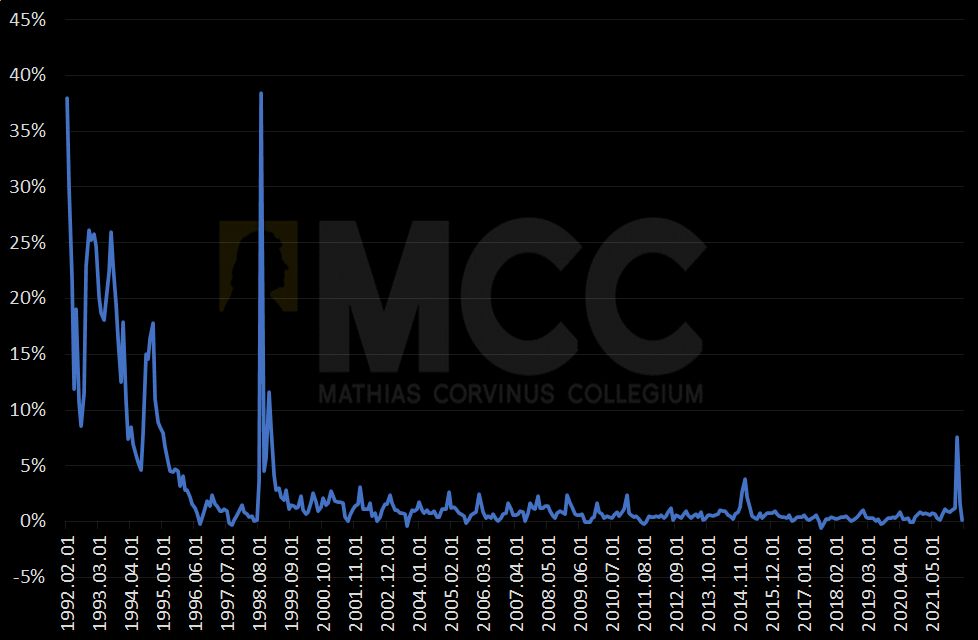

Az orosz-ukrán háború következtében a világ, különösen pedig Európa országaiban szédületes ütemben kezdtek el növekedni az árak. Az Oroszországgal szembeni szankciók miatt azt sejthetnénk, hogy ez a folyamat különösen erős lesz a nagy keleti állam esetében, hiszen a korlátozások egy része arról szólt, hogy kevesebb árut ad el a világ az oroszoknak. Ennek logikus következménye az árak növekedése, egyes termékek esetében pedig a hiány lenne.

Bár idén márciusban valóban megugrott az orosz infláció (egyetlen hónap alatt 7,6 százalékkal emelkedtek az árak átlagosan), április és május már csökkenő inflációs mutatókat hozott (lásd 2. ábra). A negyedik hónapban 1,6 százalék, míg az ötödikben csupán 0,1 százalék volt a drágulás üteme Oroszországban.

2. ábra: Az orosz infláció alakulása

Forrás: Fed, Tradingeconomics

Mindez azt sugallja, hogy az Európai Unió embargós politikája inkább fáj az EU lakóinak, mint az oroszoknak.

A kamatláb

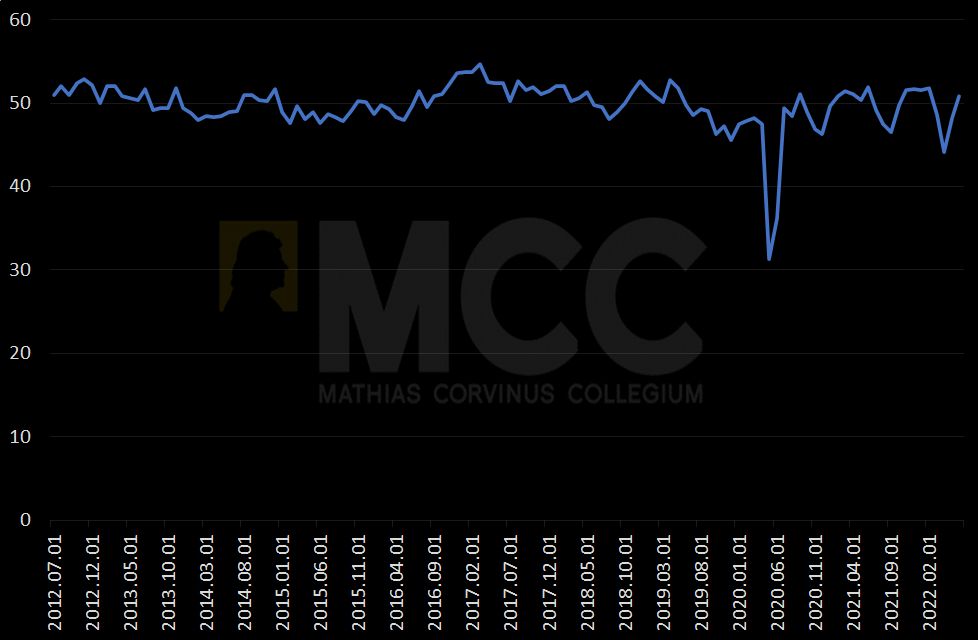

Az infláció alakulásának fényében nem meglepő, hogy az orosz kamatláb is csökkenő pályára állt a kezdeti megugrás után (lásd 3. ábra). Február 28-án az orosz jegybank egyetlen nagy lépéssel 9,5 százalékról 20,0 százalékra emelte az alapkamat értékét. Ez a szint egészen április 11-ig maradt, amikor viszont már a galambok dominálták a jegybank ülését. Ezen a napon ugyanis 17,0 százalékra csökkent az irányadó ráta. Május 4-én újabb kamatvágás következett, ezúttal 14,0 százalékra mérsékelve a mutató értékét. Május 27-én pedig újabb három százalékpontot vágott a nemzeti bank. A cikk írásának pillanatában is ez a 11,0 százalékos szint van érvényben.

3. ábra: Az orosz jegybanki alapkamat alakulása

Forrás: CBR

Elmondhatjuk tehát, hogy a jelenlegi orosz kamatok már egyáltalán nem mutatnak eltérést a háború előtti kamatemelési trendvonaltól. Azaz a monetáris kondíciók is azt sugallják, hogy Oroszország gazdasága már túljutott a háború okozta hullámvölgyön.

A beszerzési menedzser index

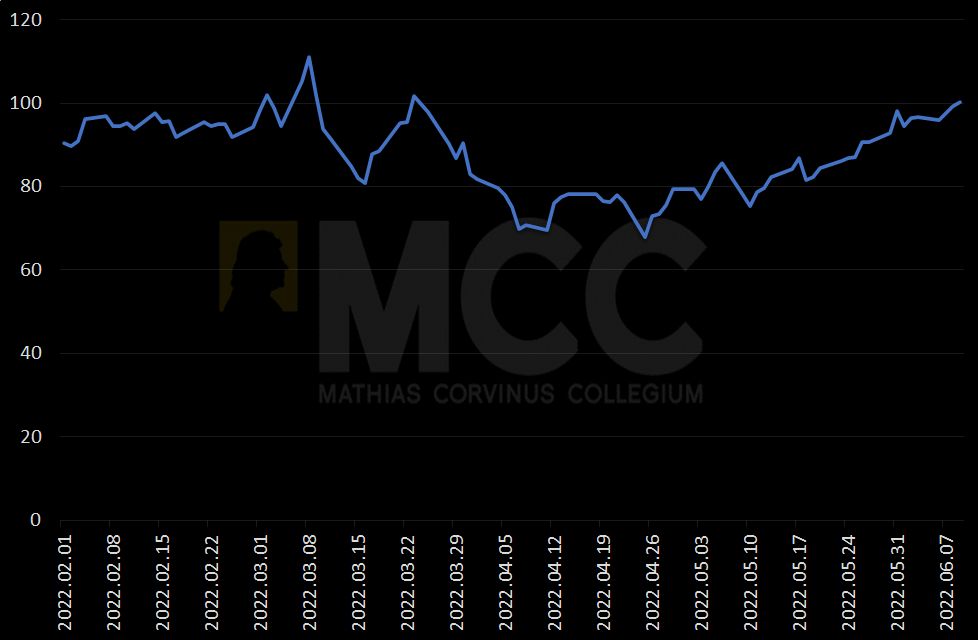

Hasonló képet mutat az orosz beszerzési menedzser index (BMI) értéke is (lásd 4. ábra). A háború kirobbanása pesszimista tartományba, a február eleji 52-ről március kezdetén 49-re, április elsejére pedig 44-re lökte a mutató értékét. Ezután viszont ez a trend is megfordult. Május kezdetén 48, június első napján pedig már az optimizmust mutató 51 volt a BMI értéke. Azaz az orosz vállalatok beszerzéseit bonyolító szakemberek már a gazdaság bővülését jelzik előre.

4. ábra: Az orosz beszerzési menedzser index alakulása

Forrás: Investing.com

Ez a mutató tehát nagyon hasonló görbét járt be, mint a kamatláb. Tanúsága szerint a mélypontot már maga mögött hagyta az orosz gazdaság, sőt a várakozások gyakorlatilag a háború előtti szinten vannak.

A munkanélküliségi ráta

Még ennél is megdöbbentőbb az orosz munkanélküliségi mutató alakulása (lásd 5. ábra). Már az is meglepő lehet, hogy a januári 4,4 százalék és a februári 4,1 százalék után márciusban semmit sem csökkent az indikátor értéke, hanem maradt 4,1 százalék. Az viszont még váratlanabb, hogy áprilisban egyenesen javult a mutató. Ebben a hónapban ugyanis 4,0 százalékra csökkent az orosz munkanélküliségi index.

5. ábra: Az orosz munkanélküliségi index alakulása

Forrás: Investing.com

A foglalkoztatás alakulása szempontjából kiemelt mutató tehát még az előzőeknél is kedvezőbben alakult. Ezen indikátor esetében ugyanis a háborúnak még rövidtávon sem volt negatív hatása, sőt a korábbi javuló trend továbbra is érvényben van.

Az olajár

Ahogyan ezt már fentebb is jeleztük, Oroszország gazdaságának nem várt teljesítménye mögötti egyik leglényegesebb ok a legfontosabb exportcikkeinek kedvező áralakulásában keresendő. És itt nem is elsősorban az export 2020-as adatok alapján 37,0 százalékát kitevő olajtermékekre kell gondolnunk. Bár ezek ára mind Európában, mind az egész világon valóban elszállt, ahogyan ezt a Brent és WTI indexek alakulása is jól mutatja, az oroszok szempontjából lényegesebb urali olajár azonban nem alakult ennyire kedvezően (lásd 6. ábra).

6. ábra: Az urali típusú olaj árának alakulása

Forrás: Investing.com

A háború előtti 95 dolláros hordónkénti ár március elején még 111 dollárig emelkedett, azonban ezután csökkenő trendre váltott a görbe, melynek mélypontja április 25-én 68 dolláron volt. Innen azonban újból emelkedő trendet láthatunk, melynek eredményeként mostanra már a háború előtti érték felett kereskednek az orosz olajjal, melynek ára június 9-én már ismét három számjegyű, egészen pontosan 100,2 dolláron zárt.

Azonban az oroszok nem csak olajat adnak el más országoknak. Az export 6,0 százalékát adó gáz ára több mint duplázott a háború kitörése óta. Az 5,7 százalékos exportsúlyú arany háború utáni átlagára is felette van a háború előttinek. Az export 4,4 százalékát kitevő szén ára több mint 50 százalékot ugrott a katonai konfliktus kitörésekor, és jelenleg is ilyen szinteken tartózkodik. A kivitelben 3,2 százalékos részesedéssel bíró platina ára inkább csökkent, míg a 3,1 százalékos súlyú búza azonban felrobbant, és jelen pillanatban is nagyjából 40 százalékkal magasabb, mint a háború előtt.

Mindezek fényében nem meglepő, hogy jól alakul az orosz kiskereskedelmi forgalom és az építkezések volumene is.

Összefoglalás

Az Európai Unió szankciós politikája a számok tükrében nem igazán működik.

Az embargó az európai közösség költségeit és inflációs mutatóit növelte meg, Oroszország esetében viszont az értékesítési ár az, ami emelkedett.

Mindennek pedig egyértelműen pozitív hatása volt az orosz gazdaságra.

A munkanélküliségi ráta alacsonyabb, mint az elmúlt 30 évben bármikor.

A vállalati beszerzési szakemberek lényegében ugyanolyan optimisták, mint a háború előtt. Az orosz kamatok egy rövid kitérő előtt ugyancsak visszatértek a konfliktus előtti szint közelébe. Az infláció egy hónapnyi megugrás után a legutóbbi értékek alapján lényegében megszűnt létezni. A rubel pedig erősebb, mint az elmúlt öt évben bármikor.

A gazdasági hadviselésnek ugyanúgy megvannak a szabályai és eszközei, mint a katonai háborúknak. Az egyik legfontosabb az lenne, hogy a lépéseink jobban fájjanak a másik félnek, mint saját magunknak. Úgy látszik, ez olyan szabály, melyet az Európai Unió döntéshozóinak még tanulniuk kell.