Unortodox támogatást kapnak a babák

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Teljes érdektelenségbe fulladt a babakötvény, amióta az állam kisajátította a számlanyitás lehetőségét. A kormány ezért egy új koncepciót készít, amelyben egy eddig ismeretlen befektetési konstrukciót hoznának létre.

A Magyar Nemzet nemrégiben írt arról, hogy az ősszel új babakötvényről szavazhat a parlament. Az Origo megkeresésére a Nemzetgazdasági Minisztérium (NGM) megerősítette, hogy változás lesz, és bár a konstrukció még nem teljesen kidolgozott, az új kötvény sarokpontjait elárulták.

Az új babakötvény egy 19 éves futamidejű, 1 forint névértékű, az inflációhoz kötött kamatozású állampapír lenne, amelynek évente kifizetett kamatát automatikusan újra befektetnék. Megkerestünk néhány befektetési szakembert, de egyikük sem hallott hasonló termékről. Volt, aki korlátozott hozzáférése miatt bankbetéthez, volt, aki a megújulása miatt zártvégű befektetési alaphoz hasonlította. Abban egyetértettek, hogy nem megszokott az ilyen konstrukció.

Az eddig közölt információk alapján abban nem lenne változás, hogy az állam minden befizetéshez 10 százalékot, de legfeljebb évi 6000 forintot hozzátesz. Ez a támogatás akkor használható ki teljesen, ha valaki havi 5000 forintot tesz félre a gyereke számára, aki 18 éves korában juthat hozzá a pénzhez legkorábban.

Tavaly október óta csak az államkincstárnál lehet Start-számlát nyitni, és azóta csak állampapírba fektethetik a szülők a számlára utalt pénzt. Az átlagembernek igen bonyolult módon eddig arra is figyelnie kellett, hogy az elért hasznot (például az évente fizetett kamatot) újra befektesse valamilyen állampapírba. Az NGM szerint az új babakötvény lényege éppen az lenne, hogy "nem igényelne a szülőtől a számla megnyitásán kívül aktivitást, így kivédi azt, hogy feledékenysége miatt akár évekig nem kamatozik a pénz".

A konstrukció sikere nagyban függ attól, hogy mennyire lesz bőkezű az állam, ez határozza meg azt is, hogy a szülők mennyire járnak jól. Az automatikus újrabefektetés egyértelmű könnyebbség lesz, ám ennél fontosabb, hogy mekkora hozamot lehet elérni a kötvényeken. Ha a kormány belelendül, akkor megemeli a 10 százalék támogatást, hiszen például a lakástakarék azért is sokkal sikeresebb megtakarítás, mert az állam a befizetett összeg 30 százalékát (de legfeljebb évi 72 ezer forintot) teszi hozzá.

A babakötvénynél a támogatás megváltoztatása eddig nem került szóba - a kamatozás módosítása viszont igen. A mértéke egyelőre nem ismert, de annyit elárultak, hogy az inflációhoz fogják kötni a kamatot. Így működik a már most is elérhető (forintban és euróban is kibocsátott) prémium állampapír, amelynek legutóbbi sorozatában jelenleg az infláció fölött 3 százalékpont kamatprémiumot fizetnek (vagyis 2,5 százalékos inflációnál 5,5 százalék a kamat, tízezer forintonként évi 550 forint).

Ha az állam 3 százalékos prémiumot fizet, és a szülő végig 5000 forintot tesz be havonta, akkor kamatos kamatokkal 1,8 milliója lesz a gyereknek, mire felnő (ez lesz a megtakarítás mai értéke, ténylegesen az infláció miatt pár százezer forinttal nagyobb összeg szerepel majd a számlán). Fontos a prémium mértéke, hiszen ha 2 százalék lenne, akkor csak 1,6 millió, ha viszont 4 százalék lenne, akkor már 2 millió gyűlne össze ugyanakkora befizetés mellett. Egy ekkora összeg már elég a nyelviskolára, tandíjra, albérletre.

A mai állampapírok 4-6 százalékos hozamúak, miközben az áremelkedés üteme 2 százalék körül van. A prémiumot úgy kell majd megválasztani, hogy az új kötvény előnyösebb legyen a jelenlegi állampapíroknál, különben az egésszel rosszabbul járnak a családok.

Jól járhat az állam is, amely két célért is küzd. Egyrészt szeretné elérni, hogy a kibocsátott állampapírok nagyobb részben kerüljenek magyarokhoz. Ennek azért van jelentősége, mert a külföldi befektetők egy piaci válság esetén az összeomlás szélére sodorhatják a magyar államháztartást, ha gyorsan elkezdik eladni a magyar papírokat, mint ahogy 2008 őszén történt. A magyar megtakarítók nem menekülnek el, vagyis biztosabb helyen van náluk a papír. Másrészt az is cél, hogy minél hosszabb távra szóló állampapírokat adjanak el, mert annál biztonságosabbá válik az ország finanszírozása - az államnak később kell visszafizetnie az emberektől kapott kölcsönét.

Ha bejön, az új babakötvénnyel az állam mindkét céljához közelebb kerül. A 19 éves papír olyan hosszú időszakra szól, amilyenről a kormány piaci körülmények közt ma csak álmodhat. Igaz, a 19 éves kötvény nem a piacon forogna, csak babakötvényként élne, így nem hasonlítható össze a piaci változatokkal, de az állam legalább néhány milliárd forintos tételben hosszú távú hitelezőket találna a szülőkben.

A másik cél pedig az lenne, hogy még több magyar vegyen állampapírokat. Az NGM ezen belül arra is figyel, hogy a jelenleg állampapírt vásárlók között jóval kisebb a 20-as, 30-as korosztály vásárlási kedve, ezért a kormány a babakötvény megújításával "kifejezetten ezt a korosztályt célozza, és bízik benne, hogy más típusú állampapír vásárlására is kedvet kapnak majd".

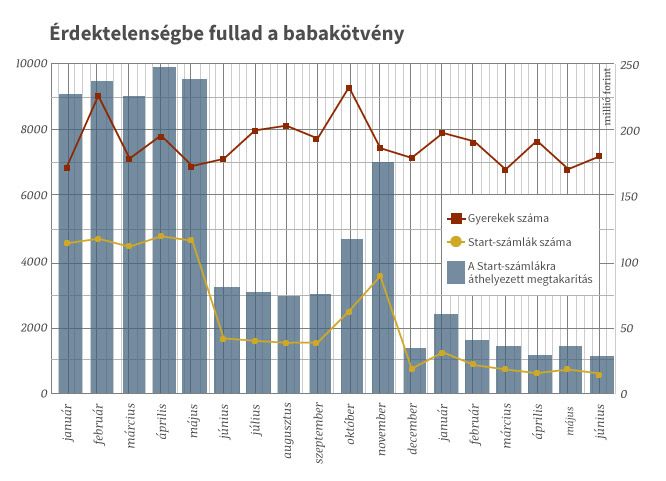

Ráfér a reklámozás a babakötvényre, mert mára szinte teljesen eltűnt az érdeklődés iránta. 2011-ben a babák közel fele kapott Start-számlát, 2012-ben pedig még 40 százalék körül volt az arány. Idén már csak a babák 10 százalékának nyitják meg az állami takarékszámlát. A válságban érthető, hogy ha kevesebb szülőnek áll módjában hosszú távú takarékosságba kezdeni, főleg úgy, hogy a Start-számlát a gyerek 18 éves koráig bármikor lehet igényelni.

Ábránkon azonban az látszik, hogy 2012 tavaszán hirtelen esett az igénylések száma, majd ősszel, amikor a kormány államosította a Start-számlák nyitását, rövid ideig újra volt érdeklődés, aztán a babakötvény közönybe fulladt. Bár az államkincstár minden gyerek születése után küld egy levelet a szülőknek a kezdő támogatás 42 500 forintjáról, illetve a Start-számla lehetőségéről, ez a reklámozás, úgy látszik, nem helyettesíthette azt, amikor a bankok maguk ajánlották az ügyfeleiknek a konstrukciót.

Az állam 42 500 forintot automatikusan ad minden baba születése után, ezt a pénzt átutalják a Start-számlára, amikor a szülő igényli a babakötvényes konstrukciót. Az államkincstári statisztika szerint idén májusig a 200 millió forintot se érte el az átutalt összeg - erre pedig nem lehet alapozni azt a tervet, hogy majd a magyarok finanszírozzák az államot.

Ha minden, tavaly született baba után a szülők havi 5000 forintot betennének, akkor a 2012-es generáció 5,5 milliárd forinttal finanszírozná egy évben az államot. Az összes generációt együttvéve tehát az államnak az lehet a célja, hogy évi néhány tízmilliárd forinttal szálljanak be a szülők az állam finanszírozásába. Az idén a kormánynak 619 milliárd forintra van szüksége a hiány finanszírozására, vagyis nem lenne elhanyagolható tétel ez a néhány tízmilliárd, főleg, hogy az értékes, nagyon hosszú távú hiteleket kapná az állam a szülőktől.