Hiába szállt el a Graphisoft Park

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

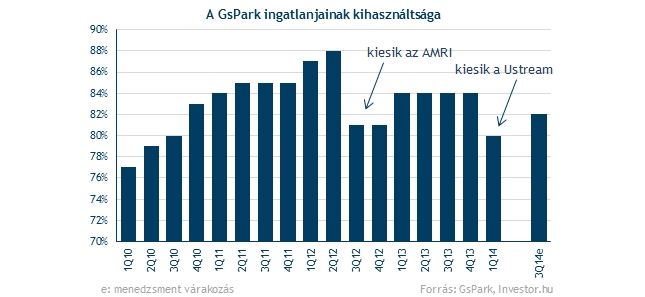

A bevételek 2,7 százalékos csökkenéséről számolt be első negyedéves gyorsjelentésében a Park, amit egyik bérlőjének, a Ustream-nek az idei távozása magyaráz. Ennek hatására ugyanis a Park kihasználtsága a 84 százalékról 80 százalékra esett vissza, ami érthető módon bevételben is érezhető kiesést jelent.

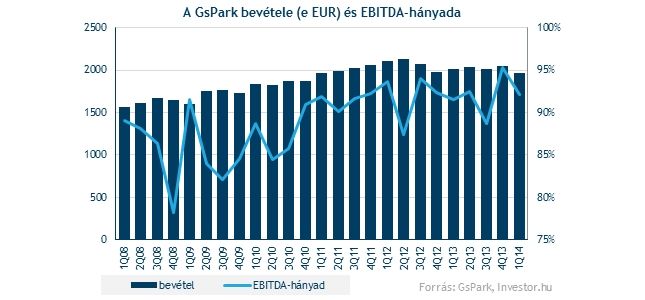

Eközben viszont a működési költségek 6 százalékkal estek vissza, az ingatlanokhoz kapcsolódó költségeken sikerült fognia a vállalatnak. Részvényesi szemmel ez jó hír, persze a bevétel nagyobb súlya miatt a profitabilitást mérő EBITDA-hányad így is visszajött 92 százalékra. Fontos megjegyezni, hogy ez még így is egy igen magas hányadnak felel meg.

Az EBITDA így valamelyest csökkent a bázisidőszaki szintről, de szó sincs arról, hogy egy trendszerű lemorzsolódás bontakozott volna ki. A társaság 2012 óta stabilan magas eredményt termel, az AMRI kiesése és a Ustream elköltözése miatt tört meg a korábbi nagy lendület.

Ehhez viszont később visszatérhet majd a társaság, hiszen korábban is rendre képes volt feltölteni a megüresedett helyeket a prémium környezetnek hála (csak biztatni tudok mindenkit, hogy tegyen egy sétát a Parkban, és hamar megérti majd, hogy miről is van szó). Eközben ráadásul folyamatosak a fejlesztések az oktatási funkciókat betöltő területeken, melyek hatására egyébként júliusra 82 százalékra hízik majd a kihasználtság.

A vállalat vezetése a legutóbbi negyedév óta nem is változtatott az éves eredménytervein, bár a nettó profit tekintetében valamivel optimistábbak, 1,8 millió euró helyett 1,9 millió eurót prognosztizálnak. A legfontosabb EBITDA soron egyébként a 2013-asnak megfelelő 7,3 millió euróra számítanak.

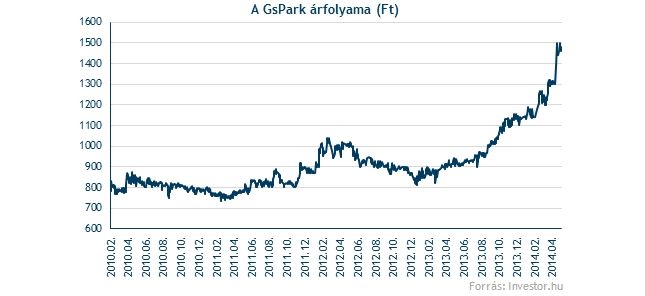

A részvény árfolyama az elmúlt időszakban hatalmas emelkedésen van túl, ami első ránézésre igen ijesztőnek tűnhet. Ha azonban abból indulunk ki, hogy a nettó ingatlanvagyon részvényenként hozzávetőlegesen 2600 forintra rúg (a vállalat saját ingatlanvagyon becslése alapján), már egyből más kép tárul elénk.

Jelenleg az árfolyam az ingatlanértéknek csupán 57 százalékára rúg, miközben még a régióban is jellemzőek a 70 százalék körüli szintek. Ilyen nagy lemaradást a papírok gyérebb likviditása talán nem indokol, pláne ha azt is számba vesszük, hogy a Park transzparenciáját sok szektortárs is megirigyelhetné.