Teljes lelepleződés: végrehajtást indított Márki-Zay bábacége ellen az adóhatóság

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Valahogy csak nem akar sikerülni az adófizetés Márki-Zay Péter családi vállalkozásának.

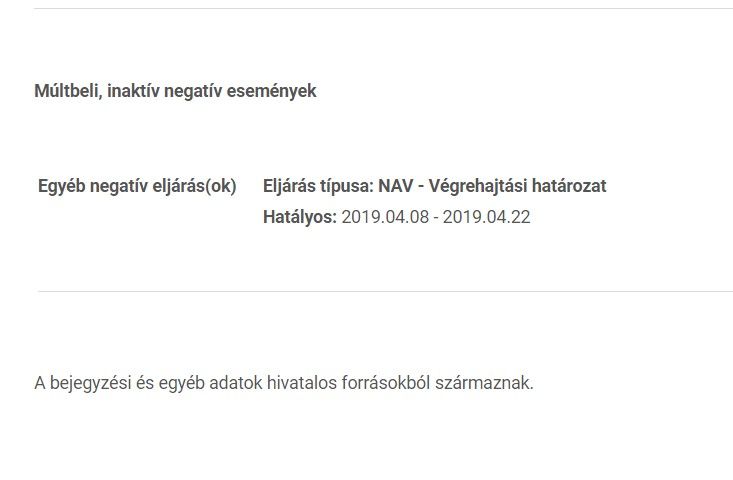

Az Origo információi szerint 2019. április 8-án végrehajtási eljárást indított a NAV A Te Szülésed Kft.-vel szemben, mivel vélhetően nem fizették be időben a polgármester családi vállalkozása után a közterheket.

Vagyis most már papírja is lett a Te Szülésed Kft.-nek arról, amit elsőként az Origo írt meg, azaz hogy Márki-Zayék bábacégének adózásával valami nagyon nem stimmel.

Hiszen ahogy arról már többször beszámoltunk, Márki-Zay Péter és felesége, Vincze Felícia A Te Szülésed Kft. nevű bábacégénél felmerült az adóelkerülés gyanúja.

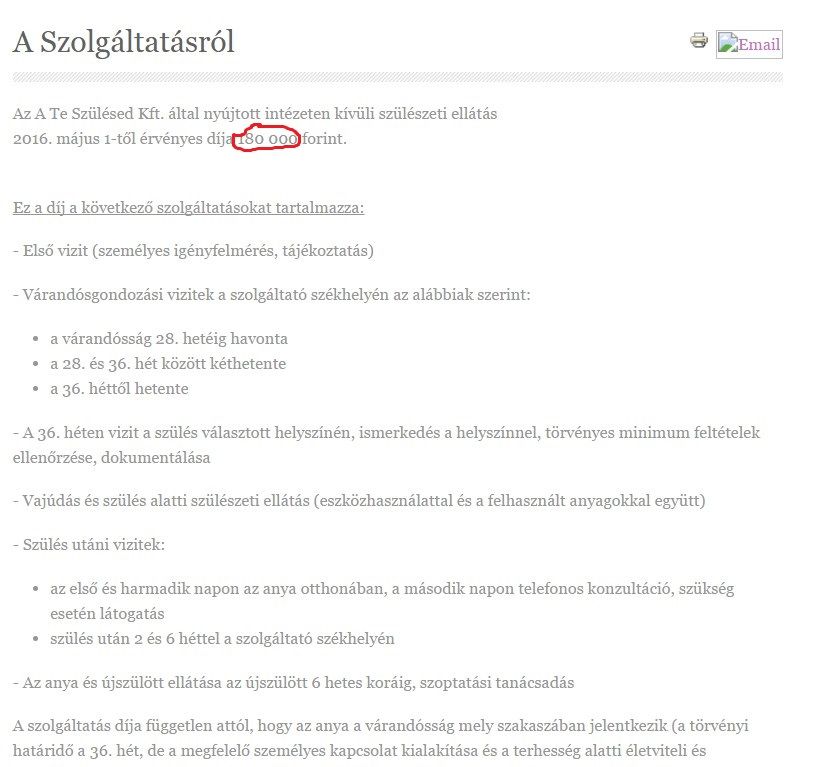

A cég korábban még elérhető honlapján szereplő adatok alapján a bábaszolgáltatás 2016. május 1-től fix áras volt: 180.000 forint/szülés.

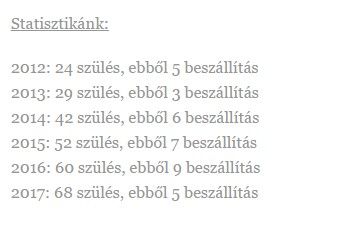

A cég azóta törölt honlapjáról kiderült, hogy 2016-ban 60 szülést vezetett le a Te Szülésed Kft.

Azaz, ha mindegyiket 180.000 Ft-ért végezték el, akkor 10.800.000 Ft volt az árbevételük ebben az évben.

Azaz csak kellett volna legyen.

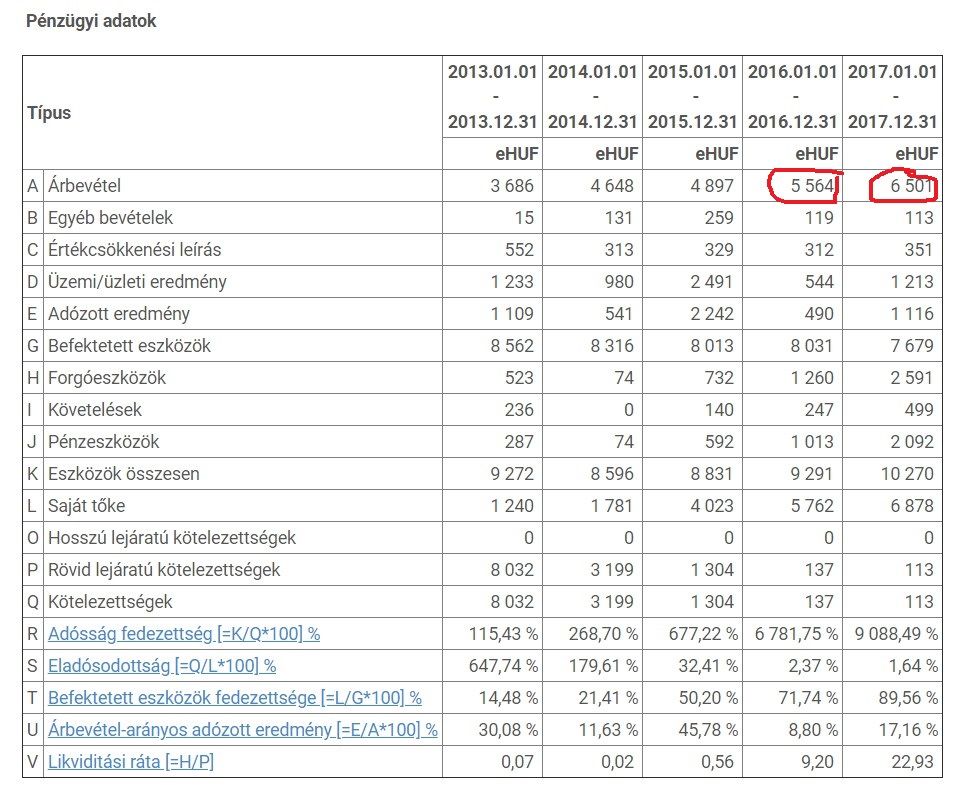

Az elérhető cégadatok szerint ugyanis csak 5.564.000 Ft árbevételt tüntettek fel a 2016-os évre vonatkozó pénzügyi beszámolójukban. Azaz a tevékenységük következtében keletkezett árbevétel közel fele, egészen pontosan 5.236.000 Ft egyáltalán nem látszik a cég pénzügyi adatai között.

Ez még megmagyarázható lenne azzal - ahogy azt a polgármester meg is próbálta a cikkünkre reagálva -, hogy csak 2016 májusától volt ennyi a fix díjazás.

2017-ben viszont már egész évben ez volt az árazás, és az arányok a valóság és a beszámoló adatai között ekkor sem változnak.

A 2017-es évre vonatkozóan, a már törölt honlapon azzal dicsekedtek, hogy 68 szülést vezetett le ebben az évben a bábacég, így a 180.000 Ft-os fix áron számítva 12.240.000 Ft-os árbevétel jönne ki.

Ehhez képest

a cégjegyzékben elérhető árbevételük 6.501.000 Ft, vagyis ismét közel a fele eltűnt az elvileg 68 szülésből összejött árbevételnek, egészen pontosan 5.739.000 Ft.

Ahogy azt már korábbi cikkünkben megírtuk, a fentiek alapján könnyen felmerülhet annak a lehetősége, hogy a polgármester és felesége azért nem vallotta be az árbevételének egy részét, hogy elkerülje az adófizetési kötelezettséget.

Fontos elhatárolni az adóelkerülés és az adókijátszás fogalmát - ezt Erdős Gergely mondta korábban az Origónak. A Századvég Politikai Iskola Alapítvány elemzője elmondta, az adóelkerülés lényege, hogy az adózó kihasznál bizonyos törvényi kiskapukat annak érdekében, hogy adóterheit minimalizálja.

Ebben az esetben az adózó formálisan a törvény betűje szerint jár el, magatartása nem tekinthető illegálisnak, ugyanakkor rosszhiszemű hozzáállásával sérti a rendeltetésszerű joggyakorlás elvét, amely az adójogi jogviszonyokban is alapvető követelmény.

Ezen alapelv megsértésén túl – amely a gyakorlatban nehezen értékelhető, és általában nem jár jogkövetkezményekkel – magatartása nem tekinthető jogsértőnek, inkább etikai kérdéseket vet fel - mondta Erdős.

Az adókijátszás ezzel szemben már jogsértő útja az „adóoptimalizálásnak", az adózó kifejezetten jogszabályba ütköző módon jár el. Ennek skálája rendkívül széles lehet, a jövedelmek eltitkolásától kezdve, a kedvezmények jogosulatlan igénybevételén át különböző mulasztásokig - hangsúlyozta az elemző.

Az adójogszabályok megsértésének számos szankciója van. Adókijátszás esetén szóba jöhet az adóbírság, illetve a mulasztási bírság, sőt a kettő akár együttesen is alkalmazható.

Az adóbírságot a hatóság adóhiány esetén szabja ki, ennek tipikus példája, ha az adózó nem vallja be, és meg sem fizeti az adót. A mulasztási bírság kiszabásának a vonatkozó jogszabályban vannak pontosan körülhatárolt esetei (például valótlan adatszolgáltatás), viszont alkalmazható az adókötelezettség megszegésének egyéb, nem nevesített eseteiben is, tehát igen széles körben kiszabható - tette hozzá.

Erdős kifejtette, ezenfelül az adójogszabályok megsértésének legsúlyosabb eseteit a Büntető Törvénykönyv is szankcionálja egy átfogó tényállás, a költségvetési csalás keretében.

Továbbá a konkrét esetben a számviteli szabályok megsértése is felmerülhet, amelynek polgári jogi (kártérítési) és büntetőjogi (számvitel rendjének megsértése) következményei lehetnek.

Az Origo azon kérdésére, hogy adóelkerülésnek minősül-e, ha valaki az elérhető cégadatok alapján egy évben 10,8 millió forintos bevételre tett szert, de csak 5.564.000 Ft árbevételt tüntettet fel, az elemző azt válaszolta, a tényállás részleteitől függ.

Amennyiben bebizonyosodik az adókijátszás, számolni kell az előbb említett hatósági bírságokkal, de akár büntetőjogi kategóriaként a költségvetési csalás, illetve a számvitel rendjének megsértése gyanúja is felmerülhet.

Az tehát egyértelmű, hogy a NAV most végrehajtást indított Márki Zayék ellen, azt még nem tudjuk, ennek lesznek-e, és ha igen, milyen büntetőjogi következményei.