Debrecen, 2012. október 1.

Háztartási fogyasztásmérő gázóra.

A TIGÁZ Zrt. Debreceni Üzemigazgatósága 11 megyében látja el energiával a fogyasztókat. MTVA/Bizományosi: Oláh Tibor

***************************

Kedves Felhasználó!

Az Ön által most kiválasztott fénykép nem képezi az MTI fotókiadásának, valamint az MTVA fotóarchívumának szerves részét. A kép tartalmáért és a szövegért a fotó készítője vállalja a felelősséget.

Vágólapra másolva!

Gyakori kritika a magyar rezsicsökkentési programmal szemben, hogy a kisfogyasztók árainak befagyasztására és mesterséges csökkentésére, nyereségük nagyfogyasztókra történő átcsoportosítására készteti az integrált szolgáltatókat, ami a vállalati energiaárak növekedéséhez, és így az ország versenyképességének csökkenéséhez vezet. És bár az aggály kézenfekvő logikájú, egy új, empirikus kutatásunk eredményei az ellenkezőjét valószínűsítik. A magyar villamosenergia-piaci árbevétel és költségadatok alapján úgy tűnik, hogy míg a hatósági árak bevezetése valóban csökkentette a kisfogyasztókat ellátó egyetemes szolgáltatók árrését, ez a nagyfogyasztókat kiszolgáló szabadpiaci kereskedőkre nem volt hatással. Az alábbi, Makronómon megjelent cikk a rezsicsökkentés piacelméleti hátterét és eredményeit ismerteti a villamosenergia-ellátásban.

Rezsicsökkentés és villamosenergia-piaci liberalizáció

Az elmúlt harminc évben a fejlett országok villamosenergia-piaci szabályozására markáns hatást gyakorolt a liberalizáció, amihez a korai szakirodalmi és szakpolitikai ajánlások egyértelműen hozzákapcsolták az árak teljes deregulációját. A hozzáállást szemléletesen mutatja az Európai Parlament 96-os energiaszabályozási csomagjának „verseny ahol lehetséges, szabályozás ahol nem” elve. Az elméleti alapokon nyugvó hozzárendelést az ezredforduló utáni valós tapasztalatok azonban erősen árnyalták: az árak teljes deregulációjából nem feltétlenül következtek alacsonyabb árak, vagy jobb minőségű szolgáltatás sőt, számos országban ellenkező irányú hatás volt megfigyelhető.

A reformok kudarcát jellemzően a piac strukturális adottságaival szokás magyarázni. Például, ha kisszámú, piaci erővel rendelkező, inkumbens vállalat szolgáltat villamos energiát sok apró, alacsony alkuerővel rendelkező háztartási fogyasztónak, akkor az árak deregulációja nagy eséllyel a szolgáltatók mozgásterének növekedéséhez vezet majd (a fogyasztói árak szabad meghatározásán keresztül), a verseny fokozódása és az árak csökkenése helyett. Márpedig a villamosenergia-ellátásban – hálózatos jellege, ellátásbiztonsági követelményei, méretgazdaságossági tulajdonságai és magas belépési korlátai miatt – hagyományosan jellemző a magas piaci koncentráció és a vertikálisan integrált monopol struktúrák. Nagyrészt ezeknek a felismeréseknek köszönhető, hogy a villamosenergia-árszabályozással kapcsolatos kezdeti ellenérzés idővel mérsékeltebbé vált.

Eva Barrett például már úgy fogalmazott 2017-ben, hogy az energiapiaci liberalizáció az állami szabályozás és a dereguláció „szerelemgyereke”.

A tapasztalatok egy másik fontos, „tágabb értelmű” tanulsággal is szolgálnak: érdemes óvatosan viszonyulni az univerzális gazdaságpolitikai ajánlásokhoz, mert egy-egy piacszabályozási eszköz (vagy annak megszűntetése) eredményét nagymértékben befolyásolják az adott ország gazdaságszerkezeti, fejlettségi és egyéb tulajdonságai.

A deregulációval kapcsolatos reflexiók nem könnyen csapódnak le az Európai Unió energiapolitikájában, mert a piaci liberalizáció a tagállamok közötti jogharmonizáció és integráció fontos eszköze, így komoly prioritást élvez. Ez jól látszik az Unió négy nagy energiaszabályozási csomagjának egyre határozottabb ajánlásain és elvárásain is. Piacelméleti szempontból, a magyar rezsicsökkentési program leginkább azért különleges, mert nincs másik tagország, amely a tarifák olyan fokú deregulációját követően tért volna vissza a szabályozott hatósági árakhoz, mint Magyarország.

A rezsicsökkentés háttere és főbb motivációi

A rendszerváltást követően a magyar villamosenergia-szektor jelentős részének értékesítésével, piacszerkezeti szempontból kiegyensúlyozatlan struktúra jött létre. Mind a termelési, mind a szolgáltatási szinten kisszámú, külföldi tulajdonú magánvállalat jelentős pozíciókhoz jutott, azonban a hatóságilag szabályozott árak miatt piaci erejükkel egyelőre nem tudtak élni. Az ezredfordulót követően a magyar energiapolitika főbb irányait az uniós ajánlások határozták meg, így 2003-ban sor került a villamosenergia-piac részleges majd 2008-ban a teljes liberalizációjára. Ezzel párhuzamosan a hatóságok az árakat is fokozatosan deregulálták; 2003-tól a szabályozott közüzemi szolgáltatás mellett létrejött egy szabad kiskereskedelmi piac, ahova a feljogosított nagyfogyasztók léphettek be, majd 2008-tól a közüzemi helyét az egyetemes szolgáltatás kategóriája vette át és az új törvény már az ebben a kategóriában szereplő védendő kisfogyasztókat, többek között a lakossági fogyasztókat definiálta. A szabad piac mellett azonban a lakosság csaknem egészét ellátó kisszámú egyetemes szolgáltató is nagyobb szabadságot kapott: önállóan határozhatták meg áraikat.

És bár az egyetemes szolgáltatói tarifákat a szabályozónak jóvá kellett hagynia, 2008 után az állam kezében nem maradtak olyan eszközök, amelyekkel a piacot érdemben befolyásolni tudta volna.

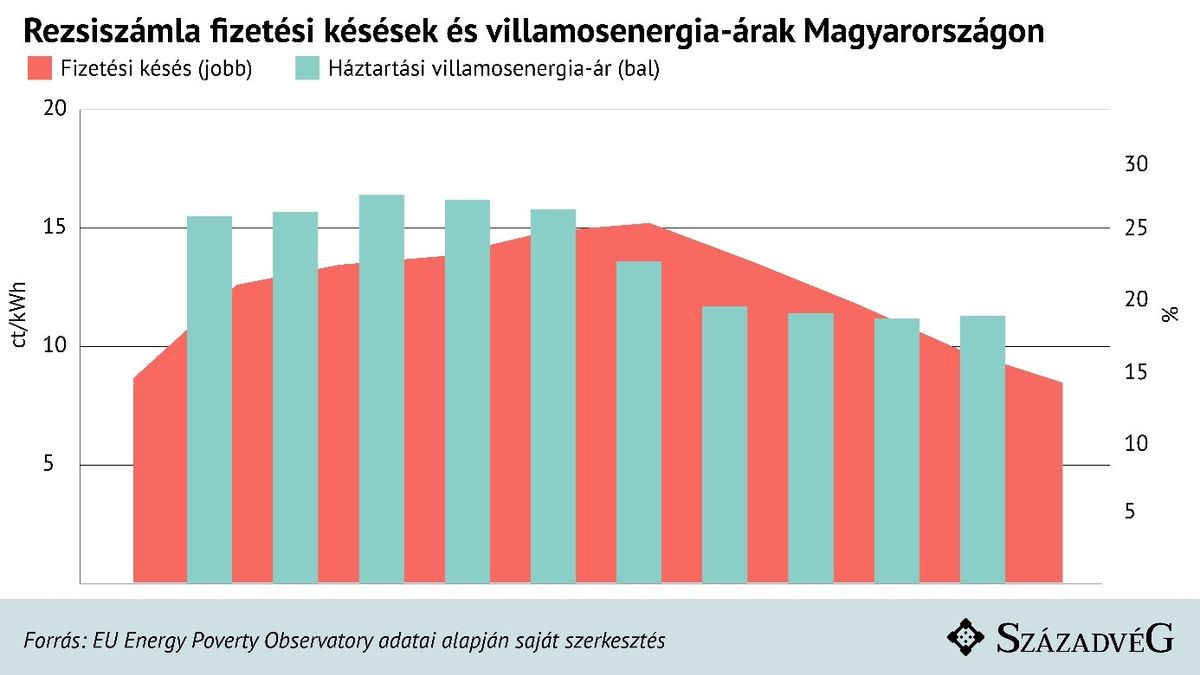

A strukturális probléma a gazdasági válságot követően vált mindenki számára kézzelfoghatóvá. Az egyetemes szolgáltatók korlátozottan voltak rákényszerítve a tarifák mérséklésére, ami a romló egzisztenciájú háztartásoknak egyre növekvő terheket okozott. Hiába korrigáltak a korábban szárnyaló tüzelőanyag-árak (a Brent 2008. júniusában megközelítette a 140 dollárt, 2009. januárjára pedig 45 dollárra csökkent), a hazai lakossági villamosenergia-árak tovább növekedtek.

A negatív társadalmi hatást jól mutatja, hogy míg 2008-ban a magyar háztartások 14,2 százalékával fordult elő, hogy finanszírozási nehézségek miatt késnie kellett a közüzemi számlái befizetésével, az arány 2009-ben már meghaladta a 20 százalékot,

A 2010-es évre egyfelől láthatóvá vált, hogy állami beavatkozás nélkül semmi sem akadályozza a szolgáltatókat az árak további emelésében (az európai átlagárak 2015-ig folyamatosan növekedtek), ami rövid időn belül – éppen a gazdasági válság felerősítő hatása okán – súlyos társadalmi következményekkel járhatott volna.

Másfelől azonban az államnak sem tulajdonosként, sem szabályozóként (legalábbis az uniós deregulációs iránymutatások szellemiségében) nem volt mozgástere a helyzet orvoslására. A kormány ezért a deregulációs energiapolitikai törekvések sérülése árán, a status quo megszüntetése mellett döntött: 2010-ben az egyetemes szolgáltatásban ármoratóriumot hirdetett, 2011-től visszavezette a hatósági árszabást és 2013-tól a tarifák fokozatos csökkentésébe kezdett. Az irányváltás a szolgáltatók piaci erejéből fakadó, európai viszonylatban is kiemelkedően magas lakossági árak visszaszorítása mellett az állami mozgástér visszaépítését; a szabályozói mellett a tulajdonosi szerepkör visszaszerzésének előkészítését is célozta.

Széttartó piacok és profit-átcsoportosítás

A 2010-es energiapolitikai fordulattal a közüzemi és szabadpiaci szolgáltatási kategóriák konvergenciája is megtört. Míg a korábbi szabályozás szellemisége érezhetően valamennyi fogyasztó fokozatos szabadpiacra történő kivezetését célozta, a rezsicsökkentéssel a tendencia megállt. Egyfelől, a (jellemzően nagyfogyasztó) vállalatokat ellátó szabad piacon tovább folytatódott a verseny erősödése (például 2010-ben elindult az áramtőzsde, ami azóta regionálisan meghatározó platformmá vált). Másfelől azonban, a hatóságilag újra kontrollált egyetemes szolgáltatói kategória – különösen a tarifák visszavágását követően – olyan kedvező feltételeket biztosított a kisfogyasztóknak, hogy – bár a szabályozás az egyirányú, egyetemes szolgáltatótól szabad piaci irányba történő mozgást engedte – nem érte meg kilépniük a védett kategóriából. A villamosenergia-ellátás két (rész)piaca tehát a korábbi konvergenciával ellentétben – a szolgáltatók közötti verseny szempontjából – távolodni kezdett egymástól.

A kisfogyasztói árak hatósági újraszabályozásának két fő hatása volt. Az egyik, hogy Magyarország európai léptékben is egyedülálló ütemben volt képes csökkenteni az energiaszegénységi mutatóit:

a fizetési problémákat, fűtési nehézségeket, vagy a jövedelmükhöz képest aránytalanul magas rezsidíjakat elszenvedő háztartások aránya egyaránt erősen megcsappant (a tendenciát a munkanélküliség csökkenése, az átlagbér növekedés és egyéb kedvező gazdasági tendenciák is segítették).

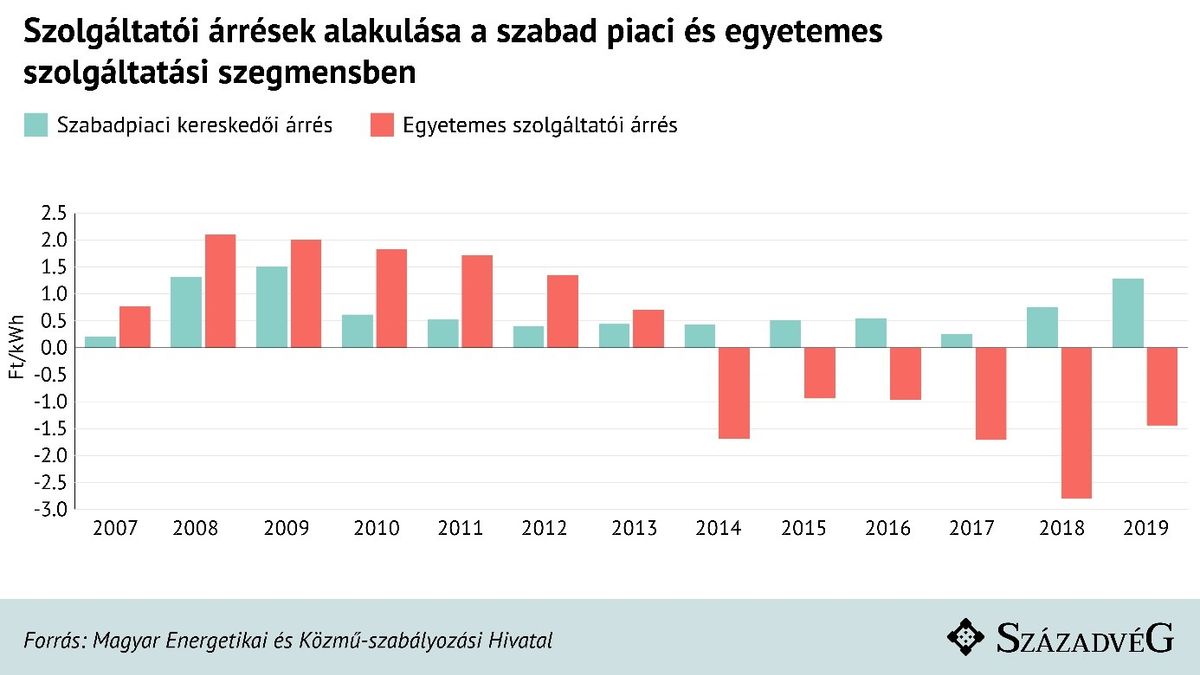

A másik hatás pedig a kisfogyasztókat ellátó egyetemes szolgáltatók mozgásterének szűkülése volt: értékesítési áraik hatósági leszorítása tevékenységüket a fedezeti pont környékére (2014-től az alá) nyomta. Az utóbbi hatás kedvezett az állami tulajdon visszaépítésének is.

Forrás: Századvég

Az intézkedés bevezetésével kapcsolatban felmerült egy jogos aggály, ami napjainkra a program kritikájává nőtte ki magát. Az egyetemes szolgáltatók jellemzően nagyméretű, szabadpiaci kereskedői portfólióval is rendelkeztek, ami elméleti lehetőséget biztosított számukra a profitátcsoportosításra. A megoldással az integrált energiacégek a korábban kisfogyasztókon beszedett, de aztán negatív tartományba nyomott árrésüket a nagyfogyasztói árrések növeléséből keresztfinanszírozhatnák. A jelenség – ha megtörténik – több szempontból is káros lehet. Egyrészt, az emelkedő árrések növekvő vállalati villamosenergia-árat eredményeznek, ami az energiaintenzív iparágak leépüléséhez, emelkedő munkanélküliséghez, Magyarország versenyképességének romlásához, azaz jóléti veszteségekhez vezethetne. Másrészt a keresztfinanszírozással az integrált villamosenergia-szolgáltatók „lélegeztetőgépen” tarthatnák a kisfogyasztói szegmensüket, megakadályozva ezzel az állam mozgásterének visszaépítését a stratégiai ágazatban.

Kutatásunkban arra kerestük a választ, hogy a Magyarországon működő villamosenergia-társaságok múltbeli adatai alapján kimutatható-e a fenti hatás, azaz a kritikává nőtt aggály a valóságban ténylegesen megtörtént-e. A kérdés empirikus vizsgálatához az Energiahivatal által publikált, 2004 és 2019 közötti havi bontású, aggregált adatokat az árszabályozási ciklusoknak megfelelő szakaszokra bontottuk és egy idősoros (ún. vektor autoregresszív) ökonometriai modell paramétereinek becslésén keresztül teszteltük.

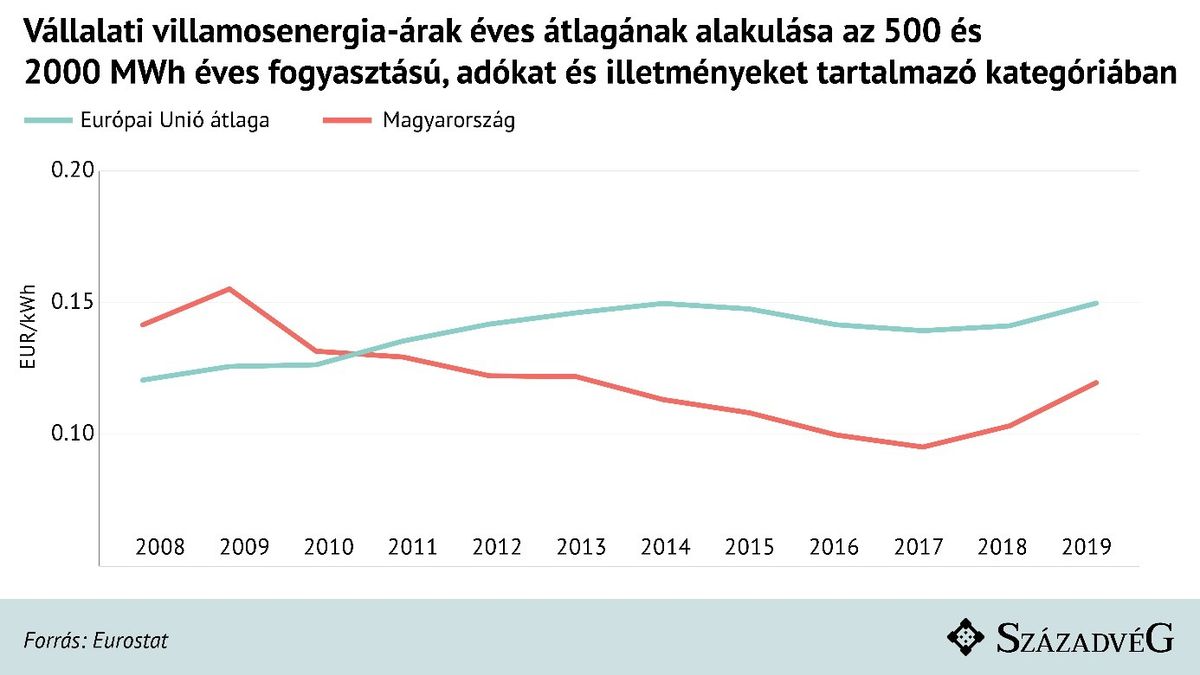

A kutatás eredményei nem támasztják alá a kritikát, azaz – a korábbi időszakokkal ellentétben – 2010 után nem mutatható ki az egyetemes szolgáltatók irányából profitátcsoportosítás a szabadpiaci kereskedők irányába.

Kutatásunk mellett a fent ismertetett keresztfinanszírozási hatás elmaradását mutatja az is, hogy 2010 után nem csak a lakossági, de a vállalati villamosenergia-árak is az európai átlag alá csökkentek (miközben az állam tulajdonosi pozícióit is újra tudta építeni).

Forrás: Századvég

A profitátcsoportosítás elmaradásának több magyarázata (illetve azok kombinációja) is lehetséges. A legkézenfekvőbb, hogy a szabadpiacon növekvő verseny miatt nem tehették meg a szolgáltatók, hogy jelentős mértékben növeljék árréseiket, mert azzal rövid időn belül elvesztették volna vállalati ügyfeleiket. Lehetséges továbbá, hogy az integrált szolgáltatók a program bevezetését követően úgy döntöttek, hogy mielőbb leépítik kisfogyasztói portfóliójukat, így azzal a lehető legkisebb mértékben terhelik más, sikeres üzletüket. Végül, könnyen lehet, hogy technikai adottságok (például a tevékenységek külön vállalatban történő operációja) is megnehezítette az energiacégek dolgát.

A rezsicsökkentés jövője

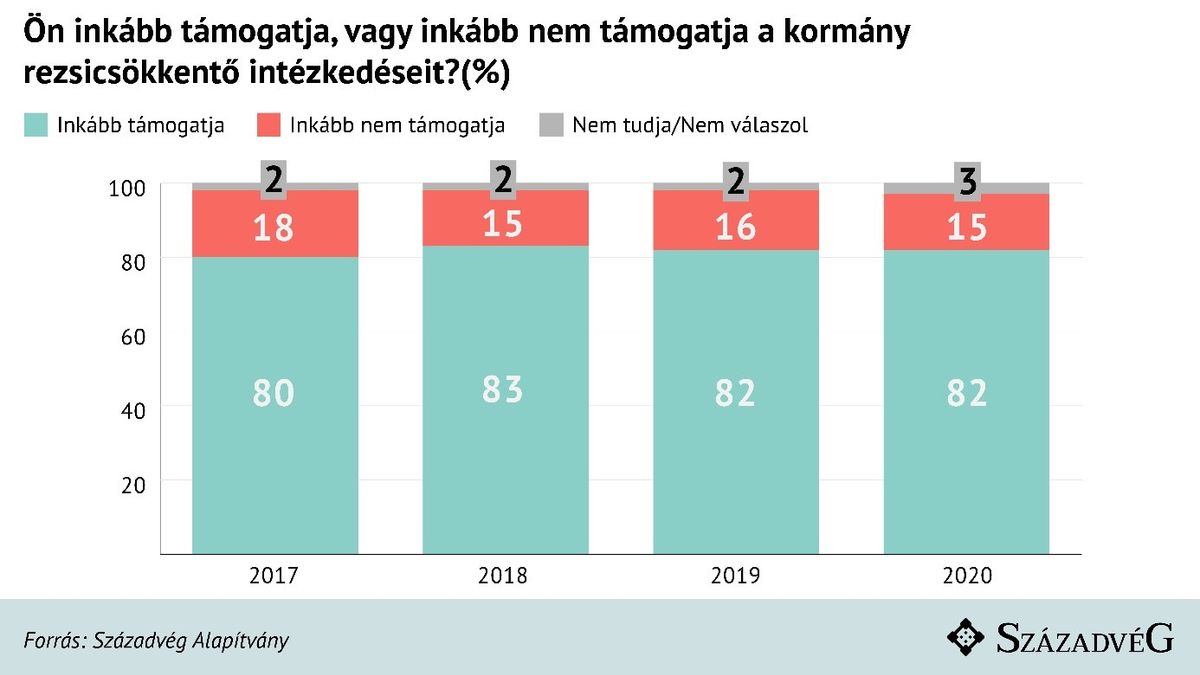

A 2020 év elején kiadott új Nemzeti Energia Stratégia kiemelt prioritású feladatként tekint a „rezsicsökkentés eredményeinek fenntartására”, ami a korábban bemutatott energiaszegénységi indikátorok és a program jelentős társadalmi támogatottságának fényében érthető. Utóbbinak alakulását a felnőtt lakosság körében a Századvég számítógéppel támogatott telefonos közvélemény-kutatásainak keretében rendszeresen méri. A primer mérési eredmények éves átlagai az alábbi ábrán láthatók.

Forrás: Századvég

Az új stratégia azonban a villamosenergia-tarifák okos mérésen alapuló, több zónaidős, rugalmas átalakítását is előrevetíti, ami az uniós irányelvekhez való visszafordulást, újabb deregulációt, és a két részpiac ismételt konvergenciáját eredményezheti. A tendenciát ezúttal – a versenyző piac és az európai integráció pozitív jóléti hatásaiba vetett hit mellett – a dekarbonizáció vezérelte technológiai átalakulás, valamint az abból fakadó új kihívások és üzleti modellek is motiválják.

Annak érdekében, hogy a kisfogyasztók tarifarendszerének komplex átalakítása (és deregulációja) ezúttal ne okozzon társadalmi problémákat, érdemes lesz az ezredfordulót követő „kísérlet” tapasztalatait figyelembe venni, különös tekintettel az alábbiakra.

– Egyrészt, a szabályozónak kockázatos minden kontroll lehetőséget egyszerre kiengednie a kezéből. Az, hogy az állam visszaépítette tulajdonosi pozícióját az elmúlt évtizedben, nagymértékben csökkentheti a hatósági tarifák megszüntetésével járó potenciális társadalmi kockázatokat.

Az állami tulajdont tehát lényeges a továbbiakban is fenntartani.

– Másrészt, a sokkszerű dereguláció helyett érdemes fokozatos átmenetben gondolkodni, amelyben az esetlegesen felmerülő hibák kisebb károk mellett orvosolhatók. Jó elképzelés a számos más országban alkalmazott és a Stratégiában is szereplő „szabályozói homokozó” koncepció, ami lehetőséget biztosít az új szabályok kisebb közösségekben történő tesztelésére az országos bevezetés előtt.

– Harmadrészt, a tarifák komplex átalakítását – külső ajánlásoktól függetlenül – akkorra érdemes időzíteni, amikor a technológia és a társadalom egyaránt felkészült annak befogadására. A tarifák dinamizálása csak megfelelő okos mérő hálózat rendelkezésre állása mellett racionális. Kísérleti, pilot rendszerek kiépítésének és a mérési szabályok megalkotásának itt is meg kell előznie a deregulációt. A nemzetközi tapasztalatok pedig azt mutatják, hogy

a dinamikus tarifák csak a háztartások kellő felkészültsége mellett növelik a rendszer rugalmasságát, máskülönben jóléti veszteséget okoznak.

A cikk alapját egy 2021-ben, az Energy Economics című folyóiratban megjelent tanulmány adja, amiből a számítások részletesebben is megismerhetők.

A cikk szerzője Dr. Hortay Olivér, a Századvég Gazdaságkutató Zrt. Energia- és Klímapolitika Üzletágának vezetője és a Budapesti Műszaki és Gazdaságtudományi Egyetem Környezetgazdaságtan Tanszékének adjunktusa.