Fake banknotes showing the face of Manchester United's US owner Malcolm Glazer are seen on the floor during a protest by Manchester United supporters against his ownership before the English Premier League football match between Manchester United and Stoke City at Old Trafford in Manchester, north-west England on May 9, 2010. AFP PHOTO/PAUL ELLIS

FOR EDITORIAL USE Additional licence required for any commercial/promotional use or use on TV or internet (except identical online version of newspaper) of Premier League/Football League photos. Tel DataCo +44 207 2981656. Do not alter/modify photo

Vágólapra másolva!

Pocsék üzlet a focirészvény, a brit klubok többsége bő egy évtized után ott is hagyta a tőzsdét. A klubok célja nem a nyereséges működés, hanem a pályán aratott győzelem, így zömmel csak érzelmileg éri meg beszállni az üzletbe. Egyedi eset azért van, a MU például annyira profi, akár egy nemzetközi olajvállalat.

Az utóbbi évtizedekben számos fociklub ment tőzsdére, ezzel is lökést adva az üzletnek, a szurkolóknak pedig lehetőséget, hogy ne csak lélekben érezzék magukénak az egyesületet, hanem adott esetben szó szerint. A fociüzlet azóta is kitartóan növekedni látszik, de úgy tűnik, klubrészvényt birtokolni tényleg inkább érzelmileg fontos állapot, mintsem valódi biznisz.

A Tottenhammel kezdődött

Elsőként, még 1983-ban, a Tottenhamet vezették be a tőzsdére, majd a Millwall (1989) és a Manchester United (1991) következett. A példát követő klubok száma egészen az utóbbi évekig folyamatosan nőtt, ám az árfolyamokról ugyanez nem mondható el.

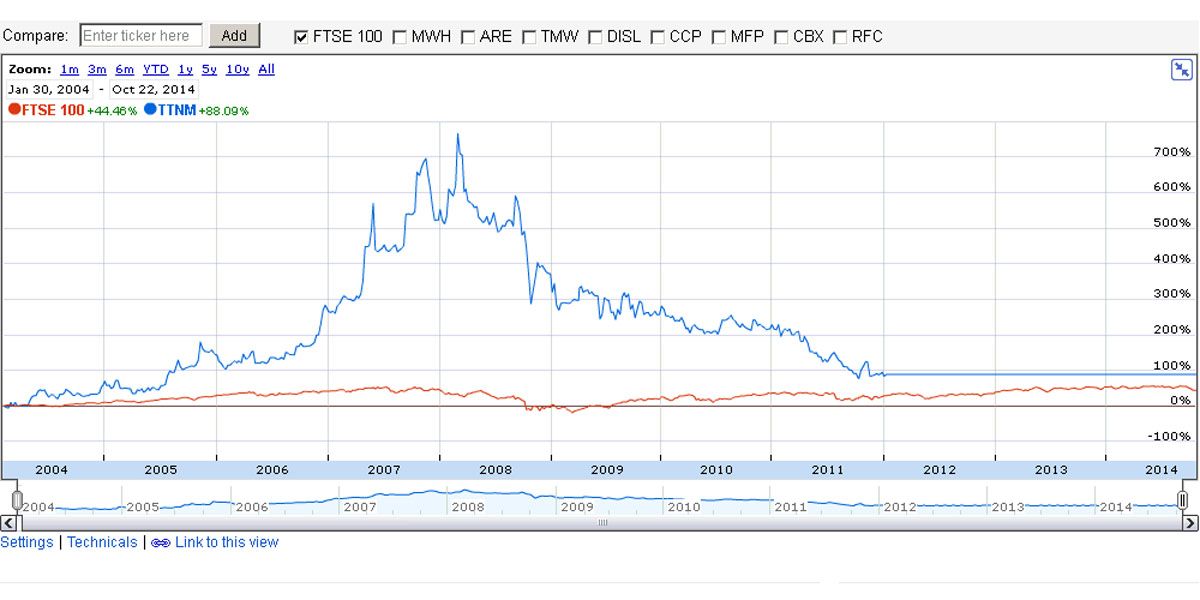

A következő ábra a Tottenham-részvények utolsó hét évét mutatja. Összességében emelkedett, de az utolsó négy évben szinte végig esett az árfolyam, mígnem 2012 januárjában kivezették a tőzsdéről a klubot a tulajdonosok, akik inkább a stadion fejlesztésétől remélnek extra bevételeket.

Kékkel a Tottenham-papír utolsó évei, a piros csík pedig a londoni tőzsde legfontosabb részvényindexének (FTSE100) alakulását mutatja Forrás: AFP/Herman Verwey

Még szemléletesebb a Sunderland esete: a klub részvényei 1996-ban 585 pennys áron kezdtek forogni, és az egyszeri nagy bevétel segítségével sikerült ugyan fejleszteni a Stadium of Lightot, ám 2004-ben a cég kivonult a tőzsdéről - ekkor már csupán 31,4 pennynél járt az árfolyam.

A kilencvenes évek közepén a Premier League jó pénzért eladta a közvetítési jogokat a BSkyB tévétársaságnak, a bővülő pénzügyi lehetőségek pedig megmozgatták a klubok fantáziáját. Egy időben 22 brit klub szerepelt a tőzsdén, ám mára csak a töredékük maradt.

Az Arsenal főrészvényese, Stan Kroenke egy hazai bajnokin Forrás: AFP/Glyn Kirk

Az utóbbi évek tulajdonosváltásaiból (Chelsea, Manchester City, Paris SG, Monaco) azt szűrhetjük le, hogy csapatot birtokolni presztízskérdés, jellemzően milliárdosok számára, és nem üzleti vállalkozás.

"Valóban jellemző az erős érzelmi motiváltság, így a tulajdonosok nem is feltétlenül egy-egy vállalattól várják a nyereséget, hanem van más a portfoliójukban, ami nyereséget hoz, és abból finanszírozzák a sportot" - nyilatkozta az Origónak András Krisztina közgazdász, a Budapesti Corvinus Egyetem adjunktusa.

Egyrészt a fociban a pályán aratott siker az első, szemben az üzleti sikerrel, másrészt a rendkívül éles verseny állandó költekezésre kényszeríti a klubokat, a mégoly tetemes bevételeket is elviszi az újabb és újabb sztárok fizetése. A Premier League-ben az előző idényben 31 ezer font (jelenlegi árfolyamon 12 millió forint) volt a heti átlagfizetés, holott a kilencvenes évek elején még párezer fontos bérek voltak. Az éles versenyre jellemző, hogy tavaly nyáron már az angol másodvonal, a Championship klubjainak összesített adóssága is meghaladta az egymilliárd fontot.

Roman Abramovics, a Chelsea tulajdonosa nekivetkőzik egy meccsnek Forrás: AFP/Glyn Kirk

Az új sztárcsapatokat felépítő oligarchák ennek megfelelően nem nyereséget akarnak kisajtolni a klubokból: Roman Abramovics a Chelsea-re, Manszúr sejk a Manchester Cityre költött már több mint egymilliárd fontot. (A közel-keleti tőke térhódítása másutt is szembeötlő, a nemrég lejátszott Real Madrid-Barcelona derbi a mezszponzorok szintjén Fly Emirates-Qatar Airways meccs volt.)

Előremenekülnek

Kicsiben sem megy másképp: az ismert brit üzletember, Simon Jordan 2000-ben, 32 évesen lett a Crystal Palace többségi tulajdonosa, miután kiválóan meglovagolta a mobiltelefon-boomot. Hiába figyelmeztették többen is, beszállt a fociba, mivel gyerekkora óta Palace-drukker volt. Az önéletrajzi könyvében ír arról, hogy üzletileg milyen borzasztó rossz döntés volt ez.

"Ha a tőzsdei árfolyamok alakulása alapján mérjük meg a futballvállalatokat, nagyon érzékenynek látjuk ezek alakulását, egy pillanatnyi kudarc, egy felsővezető visszavonulása, rengeteg hasonló apróság befolyásolja ezt - magyarázta a SportTV Sportgazdaság műsorában rendszeresen szakértő András Krisztina. - A kiadások jó része a személyekhez, sportolókhoz kapcsolódik, ezt állandóan ki kell termelni, így a futballcégek előremenekülnek a siker felé. A labdarúgás üzletét vizsgáló kutatók kimutatták, hogy a sportsikerek és a gazdasági sikerek közt egy ponton van összefüggés: amelyik többet költ a labdarúgásra, eredményesebb lesz, nem véletlenül választják sokan ezt a stratégiát. Sokszor ez meg is magyarázza a veszteséges működést, ugyanakkor adósság és adósság közt is hatalmas különbségek lehetnek, nem mindegy, hogy stadiont fejleszt egy vállalat, részvényt vásárol vagy játékosokra költ."

BL-döntőbe jutottak, esett az árfolyam

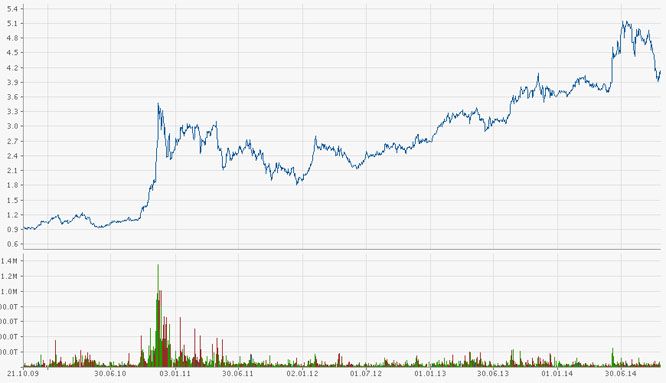

Vannak azért kivételek. A Dortmund-részvényeket 2000 októberében, 11 eurós áron vezették be, majd egészen 2009-ig csökkent az árfolyamuk, a történelmi mélyponton még egy euró alá is esett. Aki azonban még ekkor is bízott a papírban, jól járt, amint azt az alábbi grafikon is mutatja.

A Dortmund utolsó öt éve a tőzsdén Forrás: Origo

Persze, ha fut a szekér, nyilván a részvények is szárnyalnak. Vagy mégsem? Tavalyelőtt a Dortmund BL-döntőbe jutott, 15 év után először. A Málaga elleni győztes negyeddöntő utáni napokban mégis esett a részvény árfolyama. Roger Peeters, a Close Brothers pénzügyi szolgáltató részvénypiaci szakértője ezt akkor azzal magyarázta, hogy már az első meccsen, idegenben elért 0-0 után is továbbjutásra számítottak a befektetők, márpedig a piacot igazán csak a várható eseményektől való eltérések mozgatják meg.

Néha bejön

Alapvetően a pályán születő eredmények kiszámíthatatlansága nem tesz jót a focirészvényeknek, ahogy a rendkívül alacsony likviditásuk sem. Időnként viszont jól alakul minden: a Dortmunddal a sikeres BL-elődöntő utáni napokban ugyan nem, de a teljes 2012-2013-as idényben sokat lehetett keresni: 46,59 százalékkal emelkedett az ár.

Az AS Roma az előző idényben többé-kevésbé a hajráig versenyben volt a bajnoki címért, az olasz-amerikai tulajdonos stadionépítési tervet hozott nyilvánosságra, és szilárd anyagi hátteret biztosított a klubnak. A sok pozitívum visszaköszönt a Borsa Italianán is: több mint 140 százalékkal emelkedett az árfolyam egy év alatt.

A ManUnited-drukkerek ilyen bankóval tiltakoztak az amerikai tulajdonos, Malcolm Glazer érkezésekor Forrás: AFP/Paul Ellis

Miután a skót Rangers 2012-ben csődbe ment, az újjáalakult klub is kibocsátott részvényeket. Várható volt, hogy egy ilyen óriási szurkolói bázissal rendelkező egyesület mind a pályán, mind a grafikonokon szárnyal majd: a csapat az első évben lelépte a negyedosztályt, miközben az részvényének az árfolyama 275 százalékot emelkedett.

Aki érdeklődik a focis részvények iránt, a Stoxx.com European Football Indexében 23, különböző európai tőzsdéken szereplő klub papírjait követheti. A ManUnited-papír már nincs itt, a klubot a kétezres évek közepén átvevő Malcolm Glazer ugyanis kivezette a tőzsdéről, majd pár év szünet után, 2012-ben a New York-i parkettre tért vele vissza.

Az új MU-papír nyitó árfolyama 14 dollár volt, most 16 dollár körül forog, pedig a csapat 2013 nyaráig szörnyű időket élt meg: 27 év után távozott az ikonikus tréner, Alex Ferguson, az utóddal pedig elmaradt a nemzetközi kupaszereplés. Az elmúlt bő egy évben is stabil maradt azonban az árfolyam, Louis van Gaallal pedig van esély visszatérni Európába.

Miért egyedi eset a MU?

A United-papírok tehát a jelenlegi sikertelenség közepette is megállják a helyüket. "A csapat különlegességének egyik titka a történelmében van - magyarázta András Krisztina. - Ilyen az 1958-as repülőszerencsétlenség, amelynek az érzelmi azonosulásban van jelentősége: a csapat ugyanis újra naggyá lett, jöttek a sikerek később is. A nagy korszakok náluk egy-egy komoly menedzseri időszakhoz kötődtek, márpedig egy vállalat sikere a stratégiát levezénylő kulcsszemélyhez kötődik, de az ügyvezető igazgatók is jelentős személyiségek voltak náluk. Ráadásul nem összevásárolt csapattal, hanem saját nevelésűekkel arattak sikereket."

A szakember a Liverpoollal való rivalizálást is említette mint a MU-tradíciók gazdagítóját. Adódik a kérdés, a hasonlóan fényes múltú, számos legendát felvonultató Liverpool miért nem képes ilyen gazdasági sikerekre?

"Mert a ManUnited éppen a vállalat-gazdaságtan, a menedzsment szintjén lépett el nagyon, míg a Liverpool inkább megmaradt futballklubnak. A MU már nagyon korán vállalatként működött, szépen felépítette a szinergikus divíziókat, cateringgel, számos média- és pénzügyi szolgáltatással, és igyekezett átlépni a nemzetállami határokat, globálissá válni. A márkaépítés mindhárom alappillérében (szakmai tartalom, média, marketing) roppant erős, folyamatosan alkalmazkodott és alkalmazkodik a megváltozott fogyasztói igényekhez. Ez a menedzsment vélhetően egy olajvállalatot, vagy bármilyen más iparágban működő vállalatot is tökéletesen tudna irányítani."