Rázós hónapokon vannak túl az amerikai bankok

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Javában dübörög Amerikában is a gyorsjelentési szezon, melynek során számos nagybank harmadik negyedéves eredményeit is megismerhettük. Ezek a banki jelentések már csak azért is érdekesek, mert betekintést nyújtanak a dollármilliárdos vagyon fölött rendelkező pénzintézeteknél zajló folyamatokba, és közvetetten az amerikai gazdaság alakulásáról is kicsivel összetettebb képet kaphatunk.

A pénzügyi szféra – különösen a bankszektor – ugyanis az átlagosnál érzékenyebb indikátora a gazdaságnak. Ha a gazdaságnak jól megy, az többek között azt jelentheti, hogy pörög a hitelezés, van kereslet a bankok különböző szolgáltatásai iránt, tehát összességében a bankszektor is jól teljesít. Természetesen „egészséges” bankszektor nélkül a gazdaság sem működhet hosszú távon megfelelően, így a folyamat visszafelé is igaz, vagyis a pénzintézetek eredményes tevékenysége megalapozhatja a gazdasági fellendülést is.

Hogy állunk?

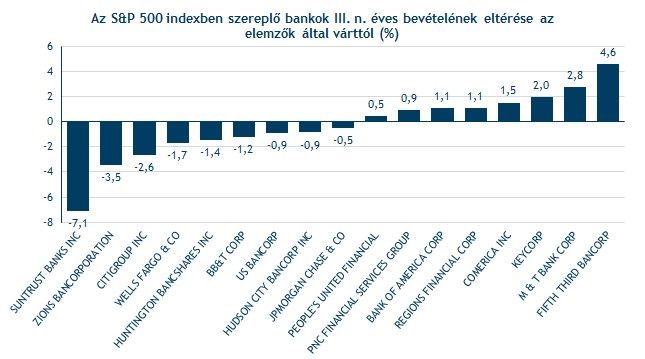

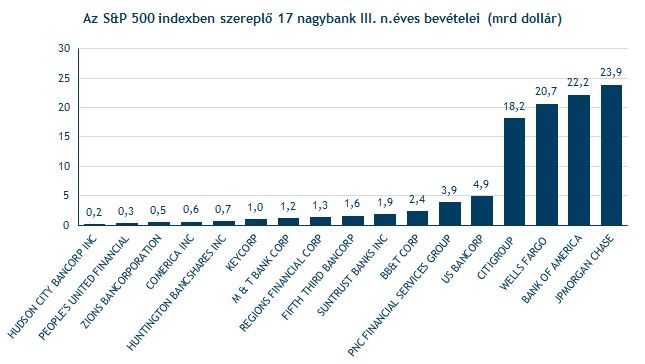

Az 500 legnagyobb amerikai vállalatot tömörítő S&P 500 indexben szereplő 17 nagybank közül már az összes közzétette gyorsjelentését. Így többek között már napvilágot láttak Amerika legnagyobb bankjai közül a JP Morgan, a Bank of America, a Wells Fargo és a Citigroup harmadik negyedéves eredményei is.

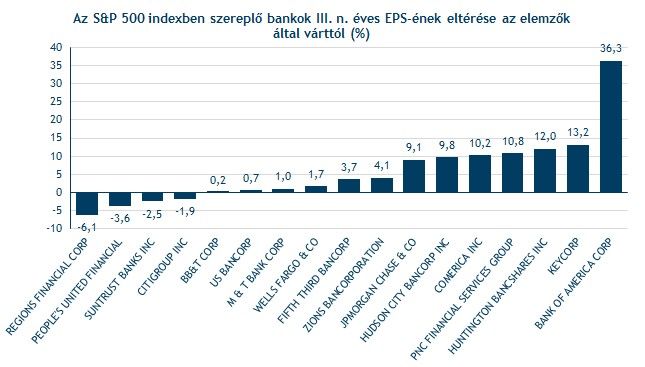

Az eddigi eredmények vegyes képet mutatnak. A 17 pénzintézet közül csupán 8 volt képes meglepetést okozni bevétel soron, míg kilenc elvétette az elemzői várakozásokat. A nyereséget vizsgálva némileg kedvezőbb a helyzet, 13 társaság túl tudta szárnyalni a prognózisokat, míg azokat csupán 4 vállalat nem tudta teljesíteni.

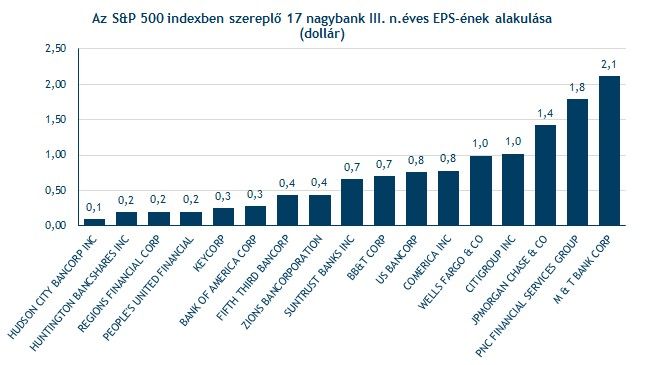

Az előző év harmadik negyedéves eredményeivel összehasonlítva a gyorsjelentéseket az tapasztalható, hogy a 17 bank közül 13-nak csökkentek a bevételei, a nyereség viszont csak 5 társaságnál esett vissza egy év alatt. Konkrét számokra lefordítva, a 17 nagybank átlagosan 6,21 milliárd dolláros bevételt, és 0,72 dolláros egy részvényre jutó profitot (EPS) ért el a negyedév során. A bevételek átlagosan 0,8 százalékkal maradtak el a várakozásoktól, a nyereség viszont átlagosan 7,3 százalékkal haladta meg azokat.

Perek, kötvények, jelzáloghitelek okoztak nehézségeket

A legtöbb esetben nagy részben a kötvény- és árupiaci üzletág gyenge teljesítménye okolható a vártnál gyengébb, vagy visszaeső eredményekért. A kötvénypiaci befektetők ugyanis nagy veszteségeket voltak kénytelenek elkönyvelni az elmúlt hónapok hozamemelkedései miatt, amit az váltott ki, hogy a piac arra számított, a Fed csökkent eszközvásárlási programjának méretén.

A nyersanyagpiacok pedig a legnagyobb nyersanyag-felhasználónak számító Kína gazdasági lassulásával kapcsolatos félelmek miatt muzsikáltak gyengén. Ennek következtében zuhant nagyjából 10 százalékot év eleje óta a nyersanyagpiacok teljesítményét egy mutatóban mérő Thomson Reuters nyersanyagindex. Ez pedig nyomot hagyott az amerikai bankok eredményein is.

Ezen túl számos nagybank eredményeit rontják azok a dollármilliárdos perköltségek, melyeket a hatóságok a 2008-as válság kialakulásában betöltött szerepük miatt varrtak a nyakukba. Az öt évvel ezelőtti összeomlás előtt ugyanis a nagy pénzintézetek óriási mennyiségben adtak el olyan jelzálogfedezetű értékpapírokat jóval a valós értékük felett például a két legnagyobb jelzáloghitel-intézetnek, a Freddie Mac-nek és a Fannie Mae-nek, melyekről tudták, hogy rendkívül értéktelenek. Ezek sorozatos bedőlése pedig végül a 2008-as válság kialakulásához vezetett.

Emiatt az USA legnagyobb bankjának, a JP Morgannek 13 milliárd dollárt kell fizetnie, de a Financial Times értesülései szerint még legalább kilenc amerikai pénzintézet számíthat hatalmas bírságokra, melyek a negyedik negyedéves eredményeken hagyhatnak majd nyomot. A JP Morgan eredményei is sokkal „csúnyábbnak” tűnnek, ha a perköltségekre szánt 7,2 milliárd dollárral együtt vizsgáljuk azokat. A perköltségek nélkül még 1,3 dolláros egy részvényre jutó profitról tudott beszámolni a cég, a perköltségekkel együtt viszont 400 millió dolláros nettó mínuszt halmozott fel a társaság.

Tovább nehezítette a nagybankok életét a jelzáloghitelezés visszaesése. Az elmúlt hónapok hozamemelkedése miatt csökkent a kereslet a meglévő jelzáloghitelek kiváltása iránt, ami a jelzáloghitelezési-üzletág eredményein is nyomot hagyott. A Bank of America például 1 milliárd dolláros veszteséget halmozott fel ingatlanpiaci jelzáloghitelezéssel foglalkozó üzletágában, míg a JP Morgannél egy év alatt 1,7 milliárd dollárral, 2 milliárd dollárra csökkentek a jelzáloghitelezésből származó bevételei.

A jelzálogpiac gyengélkedése pedig elbocsátásokra kényszerített számos bankot, a Citigroup ezer, a Wells Fargo 1800, a Bank of America 2100 alkalmazottjától válik meg a jelzáloghitelezéssel foglalkozó üzletágában.

További negatívum, hogy az amerikai bankoknak jóval szigorúbb tőkemegfelelési előírásoknak kell majd megfelelniük, mint nemzetközi társaiknak. Eszerint a Básal III szabályozás szerinti tőkeáttételi mutatónak 6 százalékos szinten kell majd állnia a pénzintézeteknél, ami kétszer nagyobb, mint a nemzetközi bankoknak előírt érték. A keményebb előírásokra azért van szükség, hogy ne történhessen meg még egyszer olyan krízis, mint 2008-ban. A Fed tegnap közölte, az amerikai bankszektorból nagyjából 200 milliárd dollárnyi tőke hiányzik ahhoz, hogy a vállalatok megfeleljenek a szigorúbb előírásoknak.

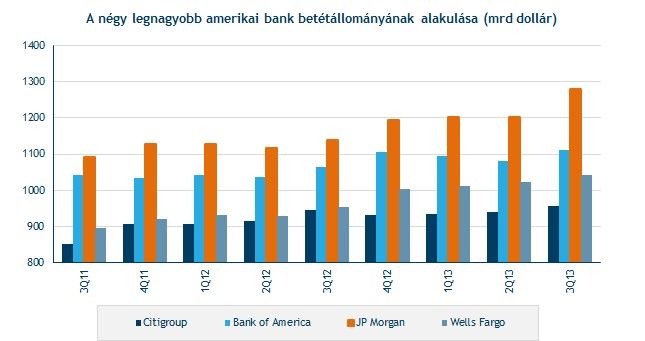

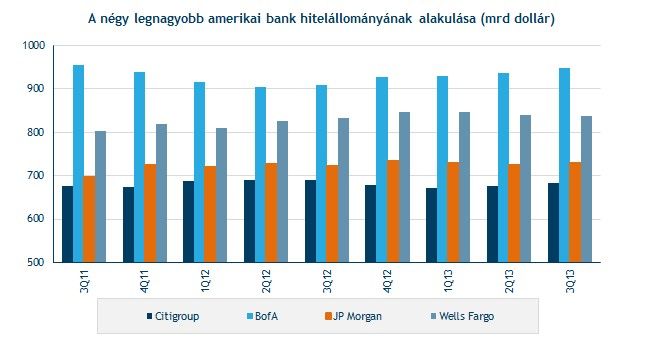

Hogy pozitívumokat is említsünk, a részvényértékesítéssel- és kereskedéssel foglalkozó üzletág a legtöbb banknál jól „muzsikált”, ami nagyban köszönhető az elmúlt hónapok tőzsdei ralijának. Ezen túl a legtöbb bank növelni tudta hitelállományát az előző negyedévhez, és az előző év azonos időszakához képest is, tehát élénkülni tudott a hitelezés, valamint a bankoknál elhelyezett betétállomány is bővülést mutatott.

A betétállomány növekedése azt mutatja, hogy a lakosság és a vállalatok bizalma nem rendült meg a bankszektorban az előtérbe került botrányok ellenére sem. A hitelezés kisebb bővülése pedig jó hír a gazdaságnak, mivel az az egyik legfőbb hajtóereje a gazdasági növekedésnek.

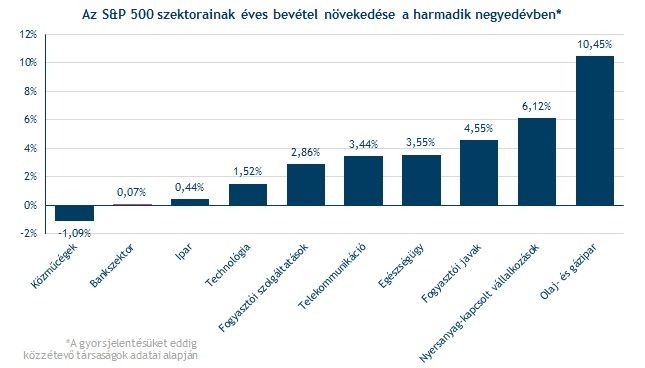

A bankszektor teljesítményét az S&P 500 többi szektorához viszonyítva is jól látható, hogy nem volt túl erős a harmadik negyedév a pénzintézeteknek. A bankok átlagosan csak 0,07 százalékkal tudták növelni bevételeiket egy év alatt, amivel a sereghajtók közé tartoznak, mivel ennél rosszabbul eddig csak a közműcégek teljesítettek, ahol 1,1 százalékos volt a bevétel éves visszaesése. Velük szemben az olaj-és gázipari cégek például több mint 10 százalékkal tudták növelni árbevételüket.

Az egy részvényre jutó nyereséget vizsgálva némileg kedvezőbb a bankok helyzete, 5,7 százalékos éves növekedéssel a középmezőnyben foglalnak helyet. A legjobban eddig a nyersanyag-kapcsolt vállalkozások teljesítenek ezen a téren, melyek eddig átlagosan 17,2 százalékkal növelték profitjukat egy év alatt az idei harmadik negyedévben.

Összességében nem az idei harmadik negyedév volt az amerikai bankok legfényesebb időszaka. A pénzintézetek működését a jelzáloghitel-piac és kötvénypiac pocsék teljesítménye nehezítette, amire csak rátettek egy lapáttal a dollármilliárdos perek, melyek lezárása a következő hónapokban esedékes. Ugyanakkor még a „nehezített pályán” is növelni tudták nyereségüket a pénzintézetek, melyek betétállományának növekedése segítheti megalapozni a további eredményes működésüket. A hitelezés kisebb növekedése pedig jó jel az amerikai gazdaságnak, ami segíthet tovább pörgetni annak bővülését.