Dúl a harc a légitársaságok között

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A befektetők gyors ítélete

A negyedéves gyorsjelentések utáni árfolyam-reakciók vegyes képet mutatnak. A profitwarningot közzétevő Ryanair árfolyamát beszakították a befektetők (mínusz 12,5 százalék), viszont a hatalmas mélységekből öt napos időtávon valamelyest visszább tudott kapaszkodni a papír. Bár az adott negyedévre az elemzői várakozásoknak megfelelő egy részvényre jutó profitról (EPS) számolt be a cég, a teljes üzleti évére megfogalmazott alacsonyabb prognózist „szükségszerűen” büntette a piac.

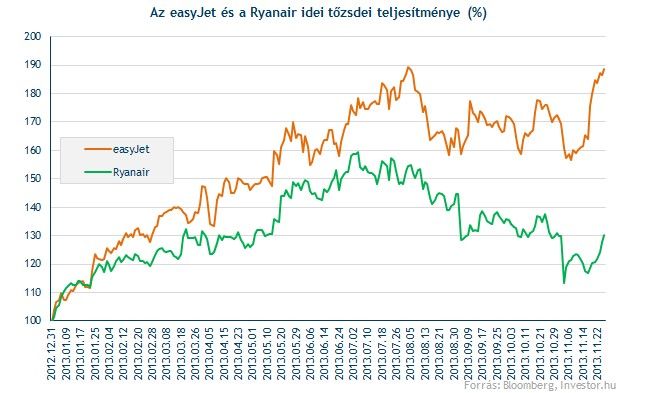

Az Air Berlin árfolyama is hasonló okok miatt reagált negatívan a jelentésre, hiszen a harmadik negyedévre vonatkozó EPS jóval felülmúlta a várakozásokat, de a jövőre vonatkozóan pesszimistább a cég, ami meg is látszik az árfolyam-reakcióban is. Az easyJet és az IAG szép emelkedéssel nyugtázta a vártnál kedvezőbb számokat, míg a Lufthansa negatívan reagált, bár azóta nagyobb menetelésbe fogott, amit a kedvező technikai kép is segített.

Kínlódó Ryanair, szárnyaló easyJet

A Wizz Air szempontjából is relevánsabb a fapados piaccal kezdeni az áttekintést, persze nem elfeledve, hogy a hagyományos légitársaságok is versenytársak, ráadásul nekik is vannak fapados leányaik. A Ryanair már második profit warningját közölte az ősszel, negyedéves gyorsjelentésébe csomagolva, és ahogy említettük alaposan helyben is hagyták a részvényt a befektetők, amiről egyébként mi is beszámoltunk.

Az ír cégnél is látják, hogy lépniük kell, februártól át is szeretnének térni a teljes körű ülőhelyfoglalásokra gépeiken. A tervek szerint a helyfoglalás plusz öt euróba fog kerülni, emellett pedig több kiemelt repteret is felvennének úti céljaik közé. Vagyis úgy tűnik, a cég elmozdul arról a stratégiájáról, hogy csak a legpuritánabb szolgáltatásokat nyújtsa, a pótlólagos bevételek pedig nagyobb profitot is jelenthetnek.

Az easyJet árfolyama idén több mint 70 százalékot emelkedett, amiben a cég javuló eredményessége is szerepet játszott. A szeptemberben záruló üzleti évében a cég több mint 50 százalékkal növelte profitját. Ezt elsősorban azokon az útvonalakon elért jó teljesítményének köszönhette, ahonnan a hagyományos légitársaságok kivonultak, emellett pedig az üzleti utasokat is sikerrel csábította magához. Az easyJet stratégiájáról még nyári cikkünkben írtunk részletesebben.

Az easyJet vezérigazgatója is az élesedő versenyt - az ellenfelek kapacitásbővítését - tartja a legnagyobb kihívásnak a következő félévben. Ahogy az látható, a Ryanair – legalábbis részben - brit riválisa stratégiáját követné, míg például a norvég fapados cég, a Norwegian Air Shuttle jövőre már az Egyesült Államokat is meghódítaná. Három amerikai városba is indítana járatot, és a cég jövő év végére hétre bővítené ezekre az utakra használt Boeing 787-eseinek számát. Kérdés, hogy ez a stratégia mennyire lesz jövedelmező fapados szinten.

A mostani harmadik negyedéves eredményre ugyanis a cég szerint is az újonnan beszerzett, transzatlanti utazásra szánt Boeing 787-esekkel kapcsolatos problémák, és az emiatt megemelkedő költségek nehezedtek.

Stratégiaváltás közepén a nehézsúlyú szereplők

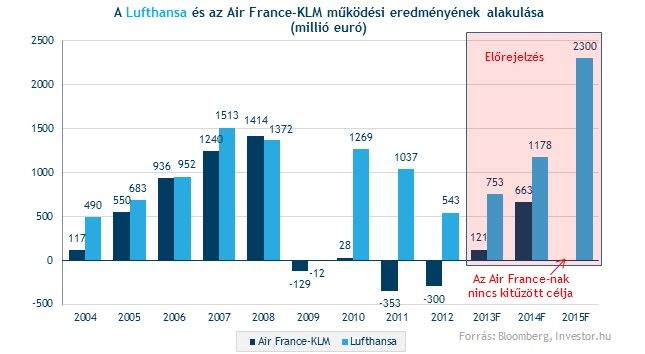

A három legnagyobb tradicionális európai szereplő (Lufthansa, IAG, Air France-KLM) nagy stratégiaváltás közepén tart, ebben egyelőre a brit-spanyol IAG (a British Airways és az Iberia légitársaságok) áll a legjobban.

A 2011-ben összeolvadással létrejött vállalat hatalmas költségcsökkentéseket vitt véghez (ami még nem fejeződött be teljesen), az idén megvásárolt spanyol fapados Vueling pedig már a harmadik negyedévben pozitív eredménnyel járult hozzá a csoport teljesítményéhez. A társaság így 2015-re várt üzemi eredmény célját is emelte 200 millióval, 1,8 milliárd euróra.

Ellenben a Lufthansa és az Air France-KLM nem halad ilyen jól reorganizációs stratégiájával. A mostani harmadik negyedéves gyengébb eredményeket mindkét cég az erősebb eurónak tudja be. Viszont így a kitűzött eredményjavulási célok is megkérdőjeleződnek. A francia-holland társaságnál ezért elbocsátásokat is terveznek, valamint egy évvel 2015-re tolták a hitelállomány két milliárd euróval való lefaragását.

A Lufthansa pedig harmadik negyedéves gyorsjelentését megelőzően kiadott egy profit warningot, ami szerint idén csak 600-700 millió euró között lehet a működési eredmény, jóval elmaradva az elemzői várakozásoktól. A cég reorganizációs programjának közepén tart, és 2015-re nem kisebb célt tűztek ki, mint hogy üzemi eredményüket 2,3 milliárd euróra emeljék. Látva azonban a profit warningot, ez egyre kevésbé látszik elérhetőnek. Pedig a cégnél igen komoly átstrukturálásra kerül sor, amelyről már korábban mi is megemlékeztünk:

Vagyis úgy tűnik jó irányba léptek a cégnél, csak kérdéses, hogy a tervekben szereplő hatásokat el tudják-e érni a kitűzött időpontra.

Az alacsony költség még nem minden

A légitársaságok utaskilométer bevételének növekedése azt mutatja, hogy az iparág növekedni tud még a gyengébb makrokörnyezet ellenére is, bár a tradicionális légitársaságok nagyobb részben a felvásárlásoknak és fúzióknak köszönhetik a nagyobb növekedésüket. Azért érezhető a válság hatása, hiszen 2007-2010 között látható a lassulás.

Ellenben a fapados társaságok az Air Berlin kivételével szinte töretlenül tudták növelni utaskilométer bevételüket, persze még így is messze vannak a jóval nagyobb cégek összbevételétől.

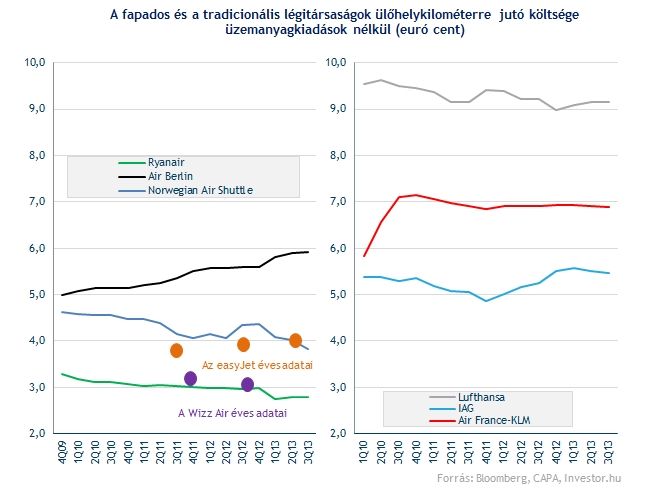

A Ryanair eddig azzal tudott kitűnni a többi fapados cég közül, hogy messze ő működik a legalacsonyabb költséggel Európában, viszont a profit warningok rámutattak, hogy ez nem elég. Az iparág egyik fontos hatékonysági mutatója (ülőhely-kilométerre vetített üzemanyag költségek nélküli működési kiadások, CASK) alapján csak a norvég fapados cég (Norwegian Air Shuttle) közelíti a társaságot, bár ebben a gyengülő norvég korona is döntő szerepet játszott az utóbbi időben.

Az easJet nem publikálja egyes negyedéveire ezeket az adatokat, de a szeptemberben záruló üzleti évében CASK mutatója 4,17 euró-centre emelkedett a tavaly előtti 3,77-ről, vagyis ebben a tekintetben elmarad legfőbb riválisától. A másik ír fapados Aer Lingus számai pedig az ötös szint környékén állnak, míg a Wizz Air a második legalacsonyabb költséggel tud működni.

A tradicionális légitársaságok közül az IAG szerepel a legjobban. Sőt, ami még nagyobb pozitívum, hogy egy ülőhely-kilométerre jutó költsége még a fapados Air Berlinétől is alacsonyabb. A Lufthansa ellenben jóval magasabb költségekkel tud csak működni, mint versenytársai, vagyis nem hiába tűztek ki célul nagyszabású költségcsökkentéséket.

Egy másik fontos hatékonyságot mérő mutató az ülőhely-kihasználtság, ebben pedig az easyJet igencsak fölülteljesíti versenytársait. De általánosan is érvényes, hogy a fapadosok jobbak ezen a téren, mint a hagyományosak, habár az utóbbi időszakban szépen javították hatékonyságukat itt is a tradicionális cégek.

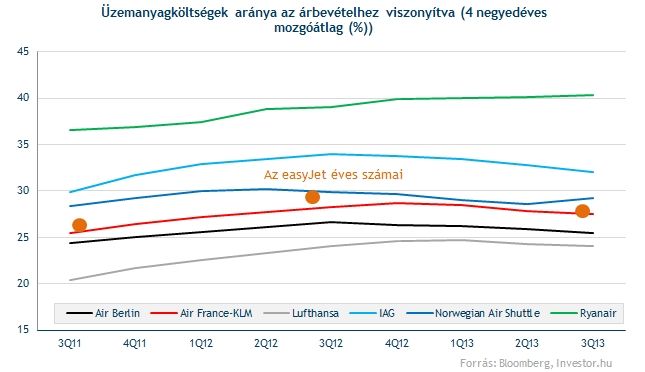

Nem szabad elfeledkezni az üzemanyagköltségekről sem, hiszen azok igen jelentős arányt képviselnek a légitársaságok kiadásaiban. A kerozinár szépen együtt mozgott az olajárral, habár az elmúlt két évben valamelyest tágult a rés, vagyis nem mindegy merre veszi az irányt az olaj. A jelenlegi előrejelzések alapján az olajár tovább is csökkenhet, ami a légitársaságoknak pozitív fejlemény lenne. Ennek leginkább a Ryanairnél örülhetnek, ugyanis az ír cégnél a legmagasabb az üzemanyagköltségek aránya az árbevételhez képest.

Hol áll a Wizz Air?

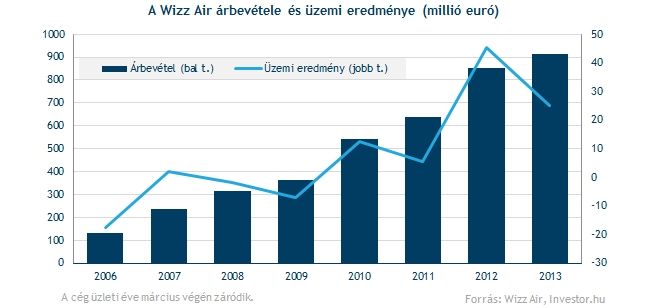

A Wizz Air esetében friss és részletes adatokkal nem rendelkezünk, mégis valahogy el kell helyeznünk a céget a tőzsdén szereplő vetélytársak között. A társaság elérhető éves pénzügyi jelentései és egy tavaszi CAPA elemzés alapján azt mondhatjuk, hogy a Ryanair után a legalacsonyabb költséggel működik a Wizz Air a CASK mutató alapján. Ülőhely-kihasználtsága is szépen emelkedett és a legutóbbi elérhető adatok (2012 március) közel 86 százalékos szintet jeleznek.

Árbevétele is dinamikusan bővült, habár legutóbbi éves jelentése (2013 március) alapján már csak hét százalékos növekedést láthattunk, míg 2008 és 2012 között 28 százalékos összesített éves növekedési ütemet figyelhettünk meg (CAGR). Persze ahogy halad előre a vállalat életciklusában nem is lehet fenntartani a bődületes tempót. A Wizz Air üzemi eredménye pedig már egymást követően másodjára lett pozitív a magyar számviteli elvek szerint elkészített beszámoló szerint a 2013 márciusában végződő üzleti évében. Vagyis úgy tűnik javul a társaság eredménytermelő képessége is.

Árazás

Ha EV/EBITDA alapon megvizsgáljuk az európai légitársaságokat, akkor azt mondhatjuk, hogy a fapadosok már túlságosan magas értékeltségen mozognak, ellenben a tradicionális társaságok inkább „olcsóbbnak” számítanak.

EV/EBITA mutató alapján az easyJet vagy a Ryanair inkább drágábbnak tűnnek, ellenben a szintén fapados Aer Lingus számít a „legolcsóbbnak”, de a Lufthansa is viszonylag nyomott áron forog. Az Aer Lingus-szal kapcsolatban érdemes azonban megemlíteni, hogy közkézhányadon csak 36 százaléka forog a részvényeknek, valamint hogy a Ryanairnek 30, az ír államnak pedig 25,3 százalékos pakkja van a cégben, ami indokolttá is teheti a diszkontot.

Mennyit érhet a Wizz Air?

A mutatószámok segítségével megnézhetjük, mekkora lehet a Wizz Air vállalati értéke. A 2013-as évre és a fapadosokra vonatkozó EV/EBITDA számok alapján 180 és 200 millió eurós vállalati értéket kapunk, amihez hozzáadva a cég készpénzállományát, nagyjából 327-347 milliós kapitalizáció adódik. Ez 295-ös EUR/HUF árfolyammal számolva 96-102 milliárd forintot jelent, vagyis nagyjából egy Egis méretű cégről beszélünk.

Ez kevesebb, mint a nyáron megjelent hírekben szereplő 800 millió fontos (akkori 340 GBP/HUF árfolyammal átszámítva), körülbelül 272 milliárd forintos érték. A Wizz Airtől még hivatalosan nem is erősítették meg az IPO lehetőségét, valamint még elég szegényesek az elérhető pénzügyi adatok a cégről, így az itt szereplő értékeket is ennek megfelelően kell kezelni.

Az mindenesetre elmondható, hogy a budapesti tőzsdén az ötödik legnagyobb cég lehetne a Wizz Air, viszont a mostani piaci pletykák szerint a hazai megjelenésre kevés az esély, és inkább Londonban kezdheti meg tőzsdei pályafutását a cég a közeljövőben.

Összegzés