Mi lesz a Magyar Telekommal?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az elmúlt hónapokban több szempontból is komoly nyomás helyeződött a Magyar Telekom részvényére, amely így nem csoda, hogy soha nem látott szintekre süllyedt. Bár egyelőre még nem tisztult ki az égbolt a távközlési cég felett, mégis úgy néz ki, hogy a befektetők megnyugodni látszanak. A meghatározó kockázati tényezők közül már több is hónapok óta a levegőben kering, így mostanra vélhetően már a szereplők javarészt számolnak velük, még akkor is, ha nem következtek be a kedvezőtlen események. Ennek köszönhetően pedig azon sem csodálkoznánk, ha a kellemetlen hírekre nem megütnék, hanem éppen, hogy megvennék a telekompapírt.

Íme, a három kockázati tényező, ami vélhetően nem kerüli el a befektetők figyelmét:

Nézzük meg, hogy mit tudunk felmutatni a Magyar Telekom mellett az imént említett kulcskérdésekben!

1. Súlyos kiadások elé néz a Telekom!

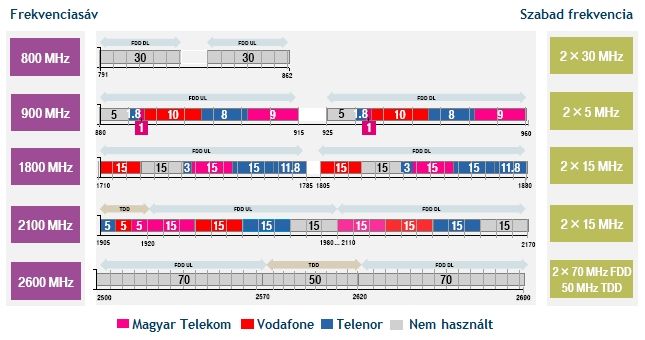

A Magyar Telekom számára jelenleg az egyik legnagyobb kockázati faktort a közelgő frekvenciatenderek szolgáltatják, melyek a menedzsment mellett komoly fejtörést okoztak már az elmúlt hetekben-hónapokban a befektetők számára is. Ezekről ugyanis egyelőre nem sok tudnivaló látott napvilágot azon kívül, hogy a digitális átállás miatt megüresedő 800 MHz-es frekvenciasáv mellett több másik sáv használati jogára rövidesen, akár még idén tendert írhat ki a Nemzeti Média- és Hírközlési Hatóság (NMHH).

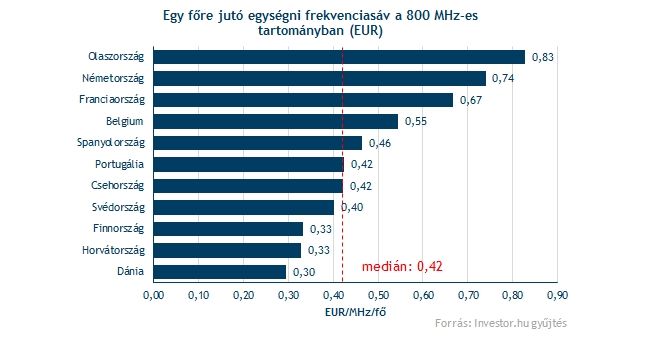

A rendelkezésre álló információk szerint egyáltalán nem nevezhető könnyű feladatnak megbecsülni a lehetséges kiadás mértékét. Ennek ékes bizonyítéka lehet az osztrák frekvenciatender, amely minden várakozást jócskán túlszárnyalt 2 milliárd eurós összértékével. Ezzel pedig Európa legdrágább aukciójának számít, legalábbis az elmúlt éveket tekintve mindenképpen.

Az osztrák példa akár nagyon könnyen ragadóssá is válhat, ne feledjük, hogy jövőre választási év lesz hazánkban (idén az osztrákoknál volt), azaz könnyen előfordulhat, hogy itt-ott kisebb toldozásra szorulhat majd a költségvetés. Erre például részben megoldást nyújthatnak a közelgő frekvenciatenderek, melyekből a jövő évi költségvetésbe a tervek szerint mintegy 120-150 milliárd forint is befolyhat. Mindez a Magyar Telekom számára is több tízmilliárd forintos terhet helyezhet, amivel a befektetők már jó ideje, de legalábbis a szomszédban zajló aukció után mindenképpen megbarátkozhattak.

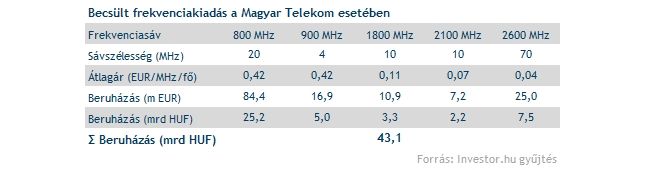

Azt egyelőre még nem tudni, hogy a Magyar Telekom menedzsmentje mekkora összegű kifizetéssel számol, ugyanakkor mi mindenestre utánaszámoltunk, hogy mekkora teherrel nézhet majd szembe a legnagyobb hazai távközlési cég. Feltételezéseink szerint, ha a három már piacon lévő mobilszolgáltató egyenlő arányban részesül az egyes frekvenciatartományokban lévő szabad sávokból, akkor fejenként 43,1 milliárd forintot fizethetnek ki, legalábbis, ha az európai tenderekből indulunk ki. Számításaink nagyjából megegyezik a kormány eredeti várakozásával, ami 120 milliárd forintos összbevétellel számol.

Ennek javát egyébként a nemrégiben megüresedő és legjobb feltételek nyújtó 800 MHz-es tartomány teheti ki, amiből vélhetően feltételezéseink szerint egy 2*10 MHz-nyi sávot szerezhet meg 25,2 milliárd forint fejében. Persze ehhez az is kell, hogy az elmúlt évek európai átlagán sikerüljön bevásárolni. Ellenkező esetben, már ha az osztrák példa ténylegesen is ragadós lenne, akkor akár az is előfordulhat, hogy csak a 800-as sáv kerülhet 50 milliárd forintjába a Magyar Telekomnak.

2. Mi lesz így az osztalékkal?

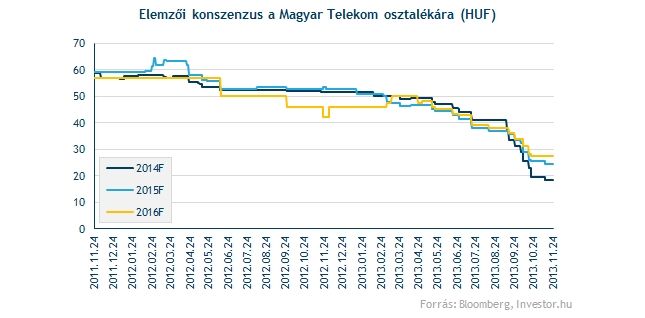

A hatalmas kiadással fenyegető frekvenciatenderek ráadásul komoly fenyegetést jelentenek az osztalékra nézve is. A távközlési cég vezetése ráadásul egyenesen ettől tette függővé a jövő évi osztalékfizetés nagyságát. Egyelőre csupán az elemzői várakozásra tudunk támaszkodni a kifizetés nagyságával kapcsolatban, ami a konszenzus szerint a 20 forintot sem fogja jövőre elérni, sőt egyes vélemények szerint nem is lesz, vagy csupán 10 forintos kifizetés várható 2014-ben.

Mi sem lennénk meglepve, ha a legpesszimistább forgatókönyv következne be, hiszen kicsit tovább számolva a frekvenciasávok becsült kiadásaival azt kapjuk, hogy a beruházás mintegy 43-50 forintjába kerülhet részvényenként a Magyar Telekomnak, ami szinte egy az egyben az elmúlt évek kifizetésének felel meg.

Ugyanakkor véleményünk szerint ezt követően már javulhat az osztalékfizetés helyzete, ami tulajdonképpen egybevág az elemzői várakozásokkal. A jelenlegi állás alapján 2015-ben és 2016-ban is 25 forint körüli kifizetésre számítanak, ami a jelenlegi piaci árral számolva 9 százalékos osztalékhozamnak felel meg, aminek a 3 százalékos prémiuma a kockázatmentes hozam felett nagyjából megegyezik a hosszú távú átlaggal.

3. Kihúzhatják az MSCI méregfogát is

Az imént említetteken felül még egy markáns veszélyforrás elhárulására lehet számítani. Ma piaczárás után ugyanis a világ meghatározó indexszolgáltatójának számító MSCI életbe lépteti indexeiben a nemrégiben bejelentett változtatásokat. Ennek eredményeképpen pedig a Magyar Telekom részvénye kipottyan a kiemelkedő jelentőségű MSCI Global Standard indexekből. A lépés következtében pedig az indexkövető alapok részéről komoly eladói nyomás helyeződhet az árfolyamra.

Némi öröm az ürömben, hogy a Magyar Telekom részvényét mégsem száműzi teljes mértékben az MSCI az indexcsaládjaiból, miután a telekompapír felvételt nyert az alacsony kapitalizációjú részvényeket tartalmazó MSCI Small Cap indexekbe. Ennek köszönhetően pedig a keresleti oldal is erősebb lehet, mint amikor a Richter egy éve távozni kényszerült az MSCI indexeiből, igaz a vásárlók vélhetően nem tudják majd a teljes piacra készülő mennyiséget felszívni.

Korántsem biztos, hogy ez akkora baj lenne, hiszen a piaci szereplők már hónapok óta arra készülnek, hogy a Magyar Telekom részvénye nagy valószínűséggel kiesik majd az MSCI indexeiből. Így, aki erre spekulált az már vélhetően idejekorán megszabadult kitettségétől, ezzel is tompítva a telekompapír esését. Kedvező fejleményként értékelhető, hogy a telekompapír zuhanása mérsékeltebb, mint egy évvel korábban a Richteré volt. Ezen túlmenően pozitívum, hogy brókerkörökből származó információink szerint felkeltette a befektetők figyelmét a jókora árfolyamzuhanáson túl lévő telekompapír.

3+1. Olcsó, vagy nem a Telekom?

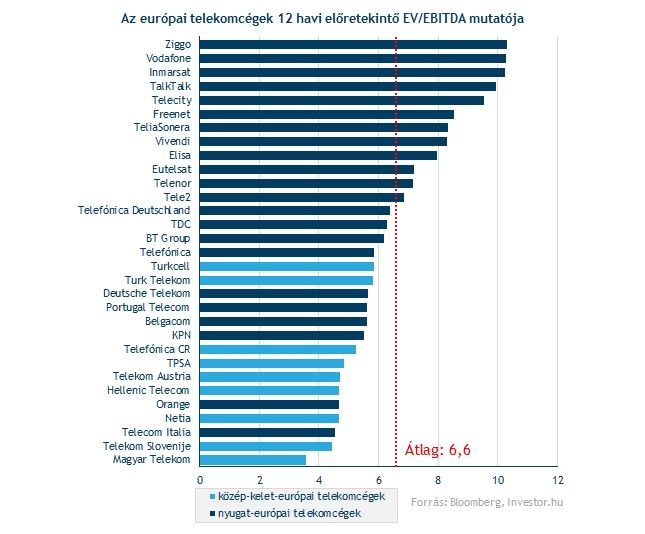

Nem mehetünk el szó nélkül az árazás mellett sem, ugyanis a Magyar Telekom részvénye EV/EBITDA alapon a legalacsonyabban árazott európai telekompapírnak számít. A 3,55-ös érték könnyen túlzónak is bizonyulhat a kockázati tényezők kiárazódásával, ami alapján kedvező beszállási lehetőséget kínálhat a relatív értékelés alapján a Magyar Telekom.

Összességében elmondható, hogy akár némi fordulat is beállhat a Magyar Telekom mozgásában a kockázati tényezők csökkenésével. Az első ilyen jelzés a mai MSCI indexátsúlyozás miatti kényszereladások lehetnek, ahol vélhetően már csak azok az alapok fognak megjelenni, akiknek kötelezettségük lesz megválni részesedésüktől. A másik partvonalon azonban már ott állhatnak a szemfüles vevők, akik mindezt kihasználva bevásárolnak a legolcsóbb európai telekompapírból. Persze ne feledkezzünk meg arról sem, hogy a kockázatok még mindig nagyok.

A Magyar Telekom az Investor.hu-t is kiadó Origo Zrt. százszázalékos tulajdonosa.