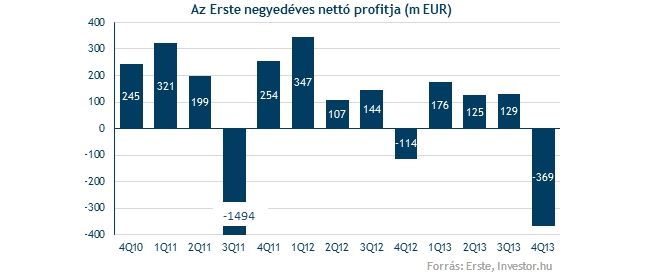

Nagyot zuhant az Erste profitja

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az Erste ugyan már jelezte, hogy a negyedik negyedévben nagy goodwill leírás lesz várható zömében a román leányvállalat romló kilátásai miatt, arra talán nem sokan számítottak, hogy a 331 millió eurós tételből 48 millió az osztrák egységen történő leíráshoz lesz köthető. Érdekes módon a gyorsjelentésből is elég nehéz kihámozni ezt az osztrák tételt, mintha a bank se igazán akarná reflektorfénybe állítani.

A piaci szereplőket mindenesetre meglephette a leírás, hiszen az mégis csak az egyik legnagyobb profitot termelő egységhez volt köthető, amihez a jelzés szerint a banknál már alacsonyabb értéket rendelnek mint korábban. Hogy ezt a számos, értéket befolyásoló paraméter közül melyik indokolta, sajnos nem lehet tudni, csak remélni lehet, hogy nem a profitkilátásokon módosítottak, hanem mondjuk a diszkontálás során alkalmazott elvárt hozamon.

A papírok megítélését az sem igazán segíti, hogy az Erste vezetése 0,2 eurós osztalékot javasol, miközben a piaci szereplők 0,25 euróra számítottak. Pusztán az sem fest túl szépen, ha az osztalékfizetések idősoros alakulására rápillant valaki, hiszen az elmúlt éveket egyre inkább az osztalék elapadása jellemezte.

Milyenek lettek a számok?

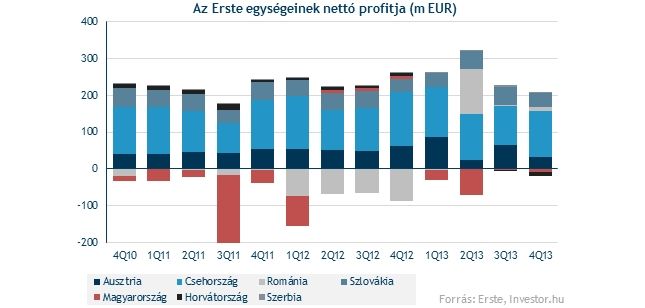

A bank negyedéves teljesítménye is valamivel gyengébb lett annál, mint amit a Bloomberg konszenzusa mutatott. Egyedül a szlovák leány profitja tudott nőni a bázishoz képest, az összes többi egységben rosszabb képet mutat a tárgyidőszak. A goodwill leírással érintett osztrák egységben egyébként 50 százalékos volt a profitesés, ami egy kimagasló céltartalékolásnak tudható be. Persze érdekes jelenség, hogy a tavalyi tőkeemelés előtt, az első negyedévben igencsak lecsökkent a céltartalék szintje, valószínű ezt a lemaradást kellett behozni, hogy a teljes éves szint meglegyen.

Mindezek tetejében érkezett ráadásul egy igen jelentős goodwill leírás a maga 331 millió eurós értékével, ami a profitsoron igen látványosat ütött.

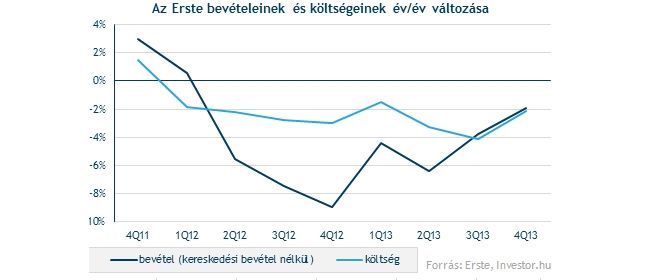

A bevételek egyébként mérsékelt lecsorgást mutattak, miközben a személyi jellegű költségeken tudott faragni az Erste. A működési eredmény ennek hatására csökkent valamelyest, a tavalyi egész éves 5 százalékos lemorzsolódás megfelel a menedzsment prognózisainak.

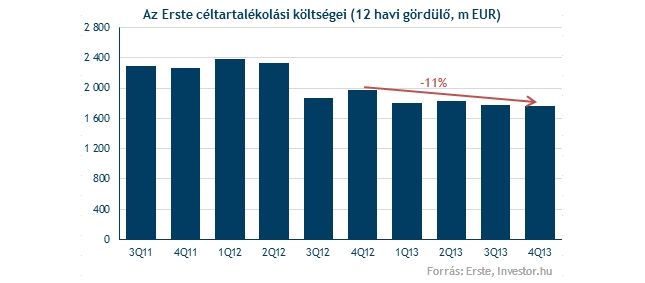

Ahogy egyébként a céltartalékolás 11 százalékos esése is megfelel a 10-15 százalékos sávnak, amit a menedzsment előrejelzett. Idén egyébként ennél óvatosabb a prognózis, nem számítanak 5 százaléknál nagyobb csökkenésre az EKB novemberre várható eszközminőség tesztje miatt.

Idén egyébként a legtöbb tekintetben (működési eredmény vagy a hitelállomány tekintetében) stagnáló évre számítanak az Ersténél, miközben az osztrák szegmensnél az effektív adókulcs emelkedhet (talán ennek is magyarázhatja a goodwill leírást?). A 311 millió euróról 270 millióra csökkenő banki különadók azonban segítik majd a nettó profitsort.

Az árfolyam a jelentés hatására méreteset zuhant.