Felejtsük már el a Windowst!

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Látványosan megindult a Microsoft a héten, kedden közel 4 százalékos ugrással 2000 nyara óta nem látott szintekre szökkent a részvény, és azóta pedig 40 dollár fölé is felkúszott. A rekordszintek ráadásul látványos teret nyitottak a további emelkedés előtt, technikai értelemben a részvény kifejezetten vonzóvá vált.

Tetszetős a technikai kép

A 39 dolláros szint áttörése komoly fegyvertény, különösen mivel magas forgalom kísérte, és bár szerdán kicsit megpihenni látszik a részvény, egyelőre érvényes kitörésről beszélhetünk. A közel 14 éves csúcs megnyitja a teret az emelkedés előtt.

A heti grafikonon világosan kirajzolódik, milyen széles sávból tört ki a részvény. A 2013 végi kitörést ráadásul sikeres visszateszt követte, ezután rugaszkodik el a részvény. Ha a széles sávot vesszük alapul, akkor technikai célszintnek az 50 dollárt jelölhetjük ki, bár mivel heti grafikonról beszélünk, a célszint elérése sok hónapot, netán több évet is igénybe vehet.

Az elmúlt két év meredek emelkedése intő jel, nem biztos, hogy ugyanilyen lendülettel tudja folytatni a menetelést a részvény. 41 dollárnál ráadásul húzódik egy kisebb ellenállás, ami egybeesik a szűkebb sávból (pontozott vonal) számított "célszinttel” is, így elképzelhető, hogy itt idejekorán megakad a részvény emelkedése.

Ezzel együtt az 50 dolláros célra akár kereskedési stratégiát is lehet alapozni. A kitörés pillanata ugyan még kedvezőbb pont lett volna, de a jelenlegi szinteken is megfontolható a beszállás, ha a kockázatunkat határok közé szorító veszteségvágó megbízásunkat 37 dollár közelébe helyezzük, azzal a hozam-kockázat arányunk még mindig kellően kedvező lehet.

A Microsoft kitöréséről szerdán küldtünk kereskedési ötletet az Investor Trader ügyfeleinek. Ha nem akar lemaradni a kereskedési ötleteinkről, nyisson számlát az Investor Traderen, és iratkozzon fel az elemzési hírleveleinkre!

Jó irányba halad a Microsoft

Kereskedési ötletünket az erőteljes technikai képre alapozzuk, bár a fundamentális folyamatok is pozitívak. A nagy ugrást közvetlenül az iPadre optimalizált Office-ról szóló pletyka indította, de ennél átfogóbb pozitív fejlemények is az optimizmusunkat erősítik a részvény kapcsán. Jövő héten áll először a kamerák elé a Microsoft új vezére, Satya Nadella első sajtótájékoztatóján az iPadre készített Office-t mutathatja be, de emellett beszél majd a cég mobilos és számítási felhővel kapcsolatos stratégiájáról is.

Az iPad meghódítása fontos lépés lehet, hiszen még mindig vezető a táblagépek piacán (eddig összesen közel 170 millió darab iPad talált gazdára), sőt, az üzleti szférában még erősebb a dominanciája. Az iPadre optimalizált Office újabb felhasználókat fordíthat a felhőbe "költöztetett” megoldások felé. Ez persze a hagyományos Office licencértékesítések visszaesésével jár, de ezen a téren mindenképp lemorzsolódásra kell számítani.

A fogyasztói szegmens gyöngyszeme az Xbox, a játékkonzol legújabb generációja jelentős népszerűségnek örvend, és segítségével a Microsoft komolyan versenyben van a háztartások nappalijának "meghódításában”. Az Xboxot tartalmazó szegmens a legdinamikusabban bővülő üzletág, bár a karácsonyi negyedévet leszámítva a súlya még meglehetősen kicsi.

Az üzleten van a hangsúly

A Microsoft nemcsak közvetlenül a felhasználók számára látható megoldásokat kínál, hanem a szerverek, nagyvállalati megoldások és felhőszolgáltatások terén is egyre vonzóbb a vállalat palettája. Ez meglehetősen komplex piac, több erőteljes szereplővel, de ezzel együtt a Microsoft versenyképes, ami jelentős részben Satya Nadella korábbi munkásságának köszönhető.

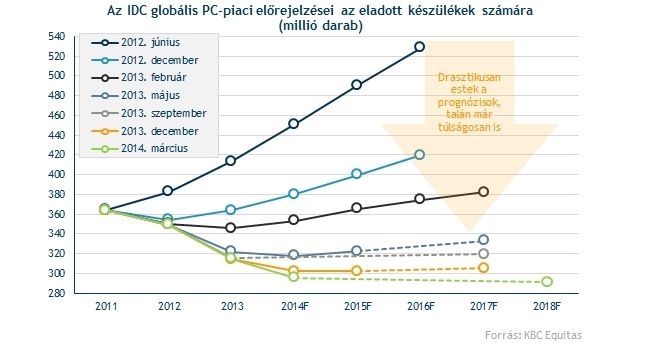

Az üzleti szférában a PC-értékesítések ráadásul nem annyira gyengék, mint a háztartásoknál. A táblagépek itt nem kannibalizálják a számítógépek piacát, inkább kiegészítőként vannak jelen. Sejtésünk szerint a piackutatók előrejelzései túl negatívak a PC-piac kilátásaira, különösen az üzleti felhasználók körében, ami az egyébként lemorzsolódó Windows-üzlet megítélését is javítja, és erősebbé teszi a Microsoft pozícióit, mint első ránézésre gondolnánk.

Az üzleti szegmens fontosságára utal a Microsoft közelmúltbeli átszervezése is. A korábbi, termékalapú üzletágakat két nagy divízióba csoportosították (készülékek és fogyasztók, illetve üzleti felhasználók). Az új felosztásból világosan kiderül, hogy a Microsoft bevételeinek nagyobb része származik az üzleti szférának nyújtott termékekből és szolgáltatásokból, különösen a fogyasztói szegmensben erős negyedik negyedéven kívül.

Az üzleti szegmens profitabilitása lényegesen magasabb, 2013 negyedik negyedévében 50 százalék közeli üzemi eredményhányadot mutatott, míg a fogyasztói szegmensben 22 százalék körüli volt az operatív margin. A bevétel növekedése ugyanakkor nagyjából azonos volt a két fő divízióban, bár messze nem egyenletes eloszlással (a Microsoft 2013 harmadik negyedévében alakította át a beszámolóit, így nem állnak rendelkezésre hosszú adatsorok az új felállásról.)

Nem minden fenékig tejfel

Komoly kihívásokkal is szembe kell természetesen néznie még a Microsoftnak. A Windows-eladások zsugorodása fájdalmas, ráadásul a legújabb verziókkal nem sikerült a fogyasztók tetszését egyértelműen elnyerni. A szerverek és felhő terén erőteljes a verseny, míg az üzleti felhasználói szoftverek és szolgáltatások terén a Google jelent nagyon erős konkurenciát.

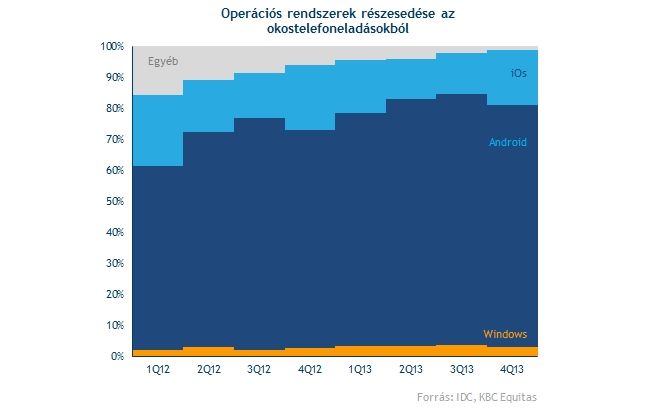

Az okostelefon-piacon továbbra is csak karcsú harmadik szereplő a Windows Phone. Az értékesítések ugyan bővülnek, de a viszonylag szűk alkalmazáskínálat gátolja az igazán gyors növekedést, ami a Microsoft egyéb szolgáltatásainak értékesítését is gyengíti (bár katasztrofális hatást nem gyakorol rájuk). Az elmúlt időszak adatai ugyanakkor kellemes meglepetéseket is tartalmaztak a Windows okostelefon-piaci részesedéséről.

A Nokia megvásárlása ugyan nem viseli meg a Microsoft kasszáját túlságosan, de a kulturális különbségek komoly fennakadásokat okozhatnak a szervezeti integrációban, miközben a Microsoft számára sem feltétlenül értékteremtő a Nokia készülékgyártását teljes egészében átvenni. A tranzakció lezárása, és a Nokia gyümölcsözőre fordítása még a jövő fontos kérdése.

Nem olcsó, de nem is drága

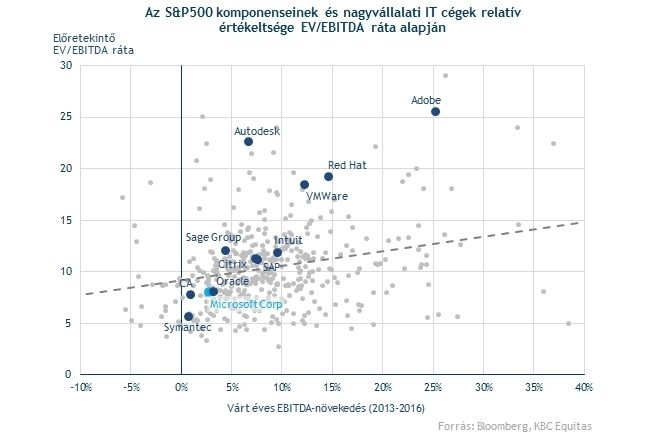

A fenti kockázatok és kérdőjelek nyomán az elemzői várakozások még mindig elég konzervatívak. A hasonló szoftvercégekkel összevetve (sötétkékkel kiemelt pontok) a Microsofttól várják az egyik legalacsonyabb növekedést az előttünk álló években, amit a piac az egyik legalacsonyabb értékeltséggel is "díjaz”. Ez relatíve vonzóvá teszi a Microsoftot.

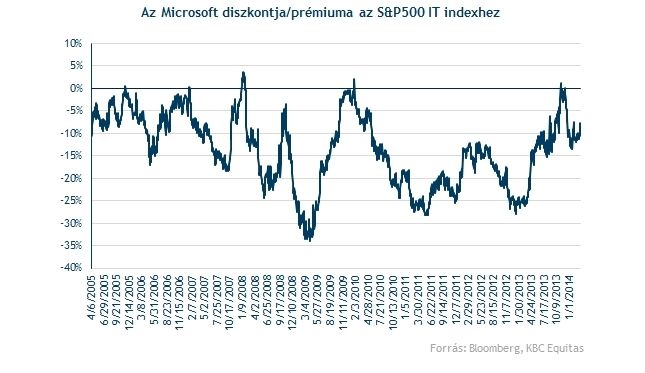

Komoly menetelésen van túl a részvény, ami az alulértékeltségét is szűkebbé tette. A Microsoft árazása P/E alapon megközelítette az S&P500 index átlagát, és az S&P500 indexben szereplő IT cégektől sem marad el nagyon. A 10 százalékos diszkont még némi relatív felértékelődésnek azért teret adhat.

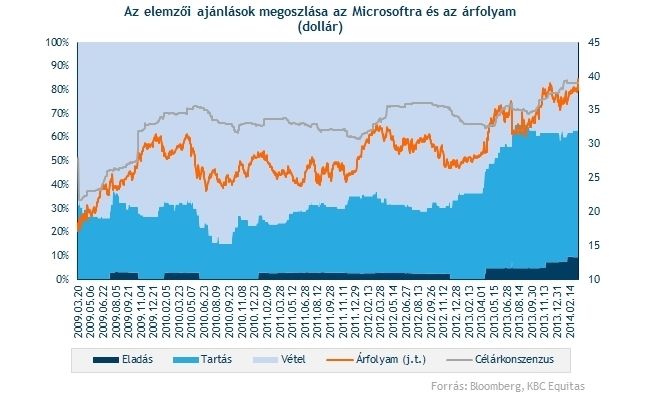

További átárazódáshoz látványos eredmények kellenek, ami az elemzői várakozások emelkedését hozhatja magával. Jelenleg az elemzői konszenzusnak megfelelő árszinten mozog a részvény (azaz e szerint nem mutatkozik felértékelődési potenciál), a konszenzus persze sokszor későn reagál, így ez önmagában nem jelent gondot, de érdemes fejben tartani.

Fontos kockázat, hogy az amerikai részvénypiac egésze túlértékeltségbe fordult, és így a relatíve vonzó értékeltség is csalóka lehet. Ezzel együtt rövid távon nem tartunk drasztikus trendfordulótól az amerikai részvénypiacon, bár a kisebb-nagyobb korrekciók valószínűsége egyre nagyobb. Fentiek alapján ugyanakkor jó esélyt látunk rá, hogy a Microsoft viszonylag stabilan vészeljen át egy ilyen korrekciót.