Ideiglenes profitstop Amerikában

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

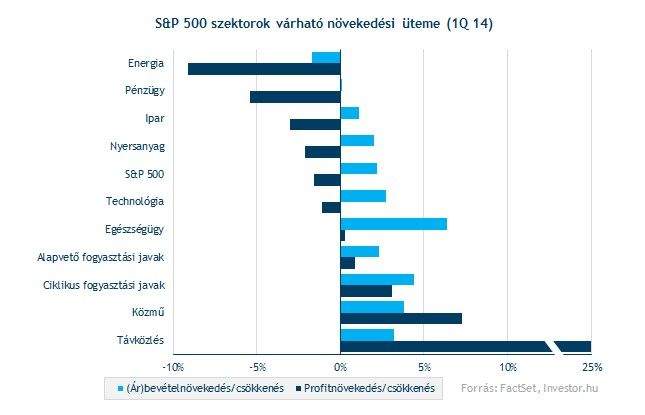

Az első negyedévben 1,6 százalékkal csökkenhet éves alapon az S&P 500 komponenseinek összesített profitja a FactSet konszenzusa szerint. Ezzel 2012 harmadik negyedéve óta először fordulhat elő, hogy az 500 meghatározó amerikai cég összesített nyeresége csökkenjen 12 hónap távlatában.

Az értékesítés terén azonban jobban teljesíthetnek az S&P 500 komponensek, 2014 első negyedévében ugyanis a várakozások szerint 2,2 százalékkal nagyobb bevételre tehetnek szert, mint egy éve.

Sok okunk ugyanakkor nem lehet az örömre, mivel az év vége óta sokat romlottak az elemzői várakozások, akár a várható nyereségből, akár a várható bevételekből indulunk ki. Bő negyed éve ugyanis még 4,3 százalékos profit-, illetve 3 százalékos értékesítés bővülést vártak a szakértők az S&P 500 komponenseitől.

Honnan kerülhetnek ki a győztesek?

Egyedül a defenzív közműszektor esetében javultak a profitvárakozások decemberhez képest, immáron 7,3 százalékos bővülésre számítanak a szakértők a korábban előrejelzett 6,5 százalékos növekedéssel szemben. Ezzel a második legnagyobb profitbővüléssel kecsegtető szektornak számít, 30 cég közül várhatóan 21 számolhat majd be nagyobb nyereségről.

A legnagyobb árbevétel növekedés az egészségügytől (+6,4%) várható, de a szektoron belül is elsősorban a biotechnológiában jártas cégekre terelődhet a figyelem, melyek összességében 27 százalékos értékesítés bővülés elé néznek.

Kettős arcát mutathatja meg a telekomszektor, ugyanis a várt 25 százalékos EPS növekedési ütem elsőre igencsak megtévesztő lehet. Ha kivesszük az iparág egyik nagyágyúját, a Verizont (akvizíció miatt), akkor már 1,1 százalékos profitcsökkenés elé nézhetünk.

A feketebárányokról se feledkezzünk meg!

Tíz szektorból kilenc esetében romlott az előrejelzett nyereség növekedési üteme az év végéhez képest. Az időszak három nagy vesztese: a nyersanyagipar (új várakozás: -2,1%; régi várakozás: +8,7%), a pénzügyi szektor (új: -5,4%; régi: +3,8%), illetve a ciklikus fogyasztási javakkal (új: +3,1%; régi: +12,6%) foglalkozó cégek.

Kilenc iparágból csupán az energiaszektor (-1,7%) esetében nem várnak növekedést a bevételek terén az elemzők az első negyedévben. Ráadásul a profitcsökkenés is itt lehet a legnagyobb, éves alapon 9,3 százalék lehet a visszaesés mértéke. A két nagy vesztes az Exxon Mobil, illetve a Chevron lehet, nélkülük az energiaszektor csupán 1,3 százalékos profitcsökkenéssel nézne szembe.

Szintén gyengén szerepelhet a pénzügyi szektor, melynek összesített profitja éves szinten 5,4 százalékkal zsugorodhat a várakozások szerint. A visszaesés jelentős része a Bank of Americához köthető, amely nélkül csak 2,3 százalékkal lenne kisebb a pénzintézetek első negyedévi nyeresége, mint tavaly.

Mi az eddigi tanulság?

Egyelőre pozitívan értékelhető az első negyedéves gyorsjelentési szezon, ugyanakkor messzemenő következtetéseket nem szeretnénk levonni, hiszen az S&P 500 komponensei közül csupán 30 közölte számait.

Ráadásul a három "leírt" szektor közül eddig mindegyik jobban teljesít, mint ahogyan azt vizionálták a szakértők. A nyersanyagszektor, és a pénzügyi mellett a ciklikus fogyasztási javak területén érdekelt cégek 4-7 százalékkal jobban teljesítenek a várakozásokhoz képest.

Mi várható a jövőben?

Az év hátralevő részére optimistább jövőképet vetítettek előre a szakértők, az első negyedévi profitcsökkenés után ugyanis az április-júniusi időszakban ismét beindulhat a növekedés. A folyó negyedév után 7,7, míg a soron következő negyedévekben 11, illetve 11,1 százalékos profitbővülés várható.

2014 egészét tekintve az S&P 500 vállalatai az elemzői előrejelzések alapján 8,4 százalékos bővülést mutathatnak fel, míg jövőre már 11,8 százalék lehet a növekedési ütem. A bevételek terén idén 3,4, 2015-ben pedig 4,6 százalékos expanzió várható.

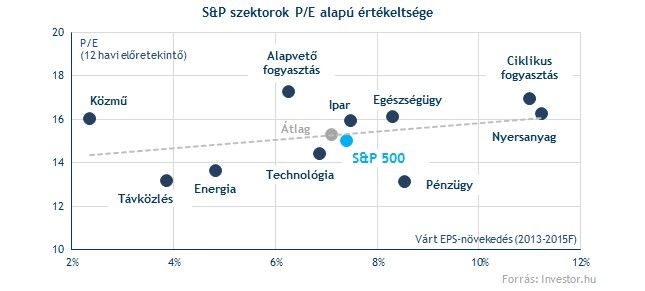

Érdemes néhány pillantást vetni az értékeltségre is!

Jelenleg közel 13 százalékos túlértékeltséget mutat az S&P 500 index az elmúlt hét év átlagos 12 havi P/E mutatójához képest. Ehhez hasonló értékkel legutóbb a pénzügyi válság kitörése előtt egy évvel, 2007-ben találkozhattunk. Igaz, a válság utáni hónapokban is gyorsan a kétszámjegyű tartomány közelébe férkőzött a mutató.

A szektorok növekedési kilátásait is figyelembe véve a közműcégek a jelenlegi szinteken már drágának számítanak a többi iparág értékeltségéhez képest. Míg a jelenlegi szinteken a pénzügyi cégek kifejezetten olcsónak tekinthetők.

Összességében úgy tűnik, hogy az elemzők konzervatív várakozásait jó eséllyel felülmúlhatják a vállalati gyorsjelentések (ahogyan arra több esetben is láttunk példát az elmúlt negyedévekben), ami pozitív reakciót eredményezhet befektetői körökben. Ugyanakkor a piac egésze egyre túlértékeltebb, ami alapján érdemes körültekintően válogatni az egyes szektorok, illetve az egyes vállatok között.