Dőlnek a milliárdok az Alibabához

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

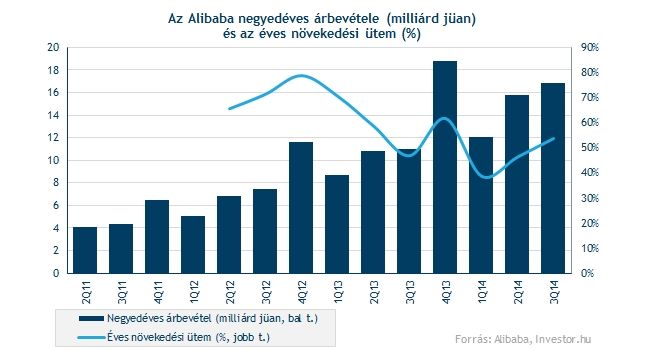

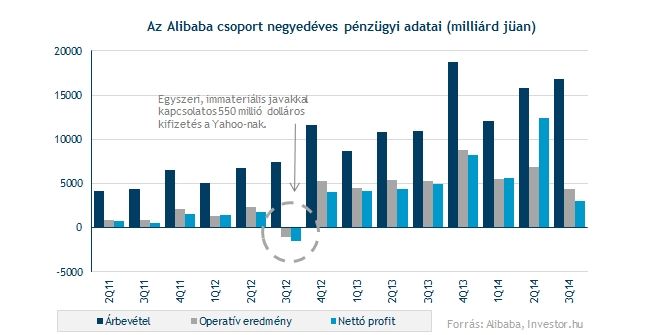

Első ránézésre a vártnál erősebb negyedéves gyorsjelentést tett közzé az Alibaba a harmadik negyedévre vonatkozóan, a kínai online kiskereskedelemmel foglalkozó cég mind árbevétel (16,8 milliárd jüan), mind pedig tisztított EPS-soron (2,79 jüan) megverte a Bloomberg elemzői konszenzusát. A remeknek látszó negyedéves adatok ellenére csak 1 százalékos pluszban jár ma az árfolyam, és nem sokkal a 100 dolláros szint felett mozog. Érdemes tehát kicsit megkapargatni a felszínt.

Hasít a bevétel, szárnyal a forgalom

Már 54 százalékos az árbevétel növekedési üteme az Alibabánál éves alapon, ami 2013 negyedik negyedéve óta a legjobb teljesítménynek számít. Ezzel alaposan elcsendesítheti a társaság azokat az elemzőket, akik a növekedési ütem látványos lassulásával riogattak a közelmúltban. A jelenlegi negyedévben pedig vélhetően új árbevételi rekordot dönthet majd a társaság, miután az október-december időszak szezonálisan a legerősebbnek számít a kiskereskedelmi cégeknél.

Az árbevétel ilyen mértékű emelkedése főleg a vásárlók számának növekedéséből, és a lebonyolított forgalom egyre nagyobb mértékéből származik. Éves alapon már 307 millióra emelkedett a legalább egy tranzakciót lebonyolító személyek száma az Alibaba online piacterein, ami több mint 50 százalékos növekedést jelent 2013 hasonló időszakához képest. Ez alapján a társaság egyre több embert tud elérni, és kínálni számukra vonzó vásárlási módot, vagy éppen termékeket, szolgáltatásokat.

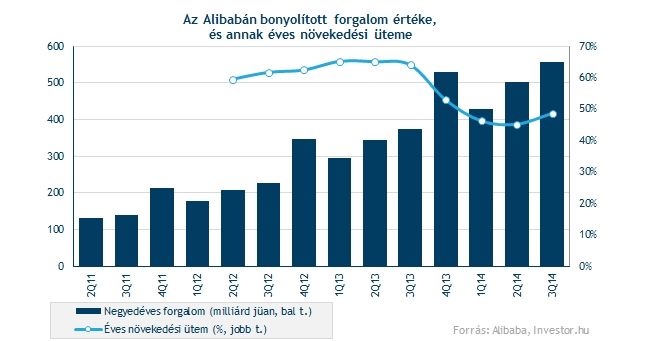

A forgalom közben soha nem látott nagyságúra emelkedett az előző negyedévben, több mint 555 milliárd jüant tett ki, éves alapon pedig ismét sikerült 50 százalékos növekedési ütemet produkálni.

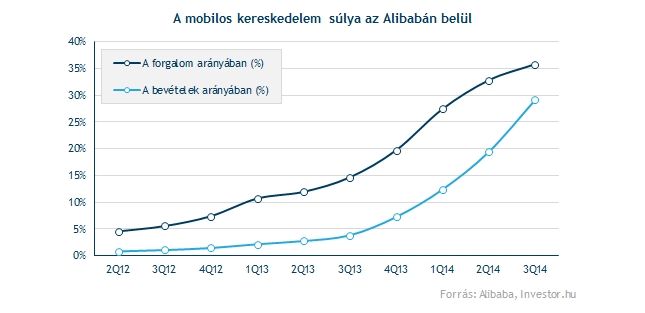

A forgalom növekedésében persze nagy szerepe van a mobilos vásárlások előretörésének is, az ebben rejlő lehetőségeket pedig a cég is próbálja egyre inkább kiaknázni. A teljes forgalmon belül a mobilról lebonyolított vásárlások aránya már 35 százalékra nőtt, miközben az árbevételnek közel 30 százalékát adják a mobilos vásárlásokkal összefüggésbe hozható bevételek. Ezek az arányok feltehetően növekedni fognak majd a következő negyedévekben is, bőven van még tér az emelkedésre, látva a Twitter, vagy éppen a Facebook hirdetési bevételeiben a mobilbevételek súlyát.

A terjeszkedés ára

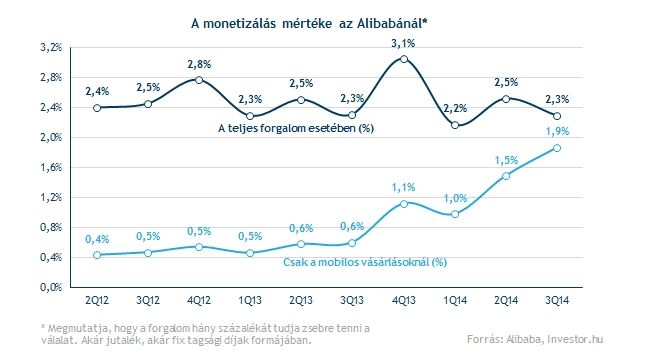

A mobilos forgalomnál elérhető monetizálás mértéke ezzel együtt még nem éri el a vállalati átlagot, bár az elmúlt negyedévben már nagyon megközelítette azt. Mivel a mobilos forgalomból származó bevételek felé tolódik el az Alibaba, ezért az összetétel-változás hatása miatt a vállalati átlagos monetizálási szint is képtelen elmozdulni a 2,2-3,1 százalékos sávból. A jövőben tehát folytatni kell az eddigi hatékonyságjavulást a mobilos bevételek területén, hogy általános javulást lehessen elérni. (A monetizálás azt mutatja meg, hogy a társaság a forgalom hány százalékát tudja zsebre tenni árbevétel formájában.)

A nyereséghányadok viszont már így is nyomás alatt vannak, mind a bruttó, mind az operatív, mind pedig a nettó marginok csökkenést mutatnak, ami a négy negyedéves gördülő adatokat illeti. Bár az Alibaba négy negyedéves tisztított nettó marginja még így is a kiemelkedőnek számító 50 százaléknál jár, jól látható, hogy a mobilos hirdetésekben és jutalékokban rejlő lehetőségek kiaknázása komoly költségekkel jár a cég számára, ami jó eséllyel a következő negyedévekben sem változik majd meg.

A felhő alapú szolgáltatásokkal kapcsolatos fejlesztések szintén negatívan érintik a nyereséghányadot, nem beszélve a korábban felvásárolt AutoNavi, vagy éppen UCWeb kapcsán felmerülő költségekről. Az új iparágakban való megjelenés mellett pedig a földrajzi terjeszkedés is terítéken van a cégnél, a maga jelentős költségvonzatával együtt.

Növekedési cégről lévén szó a jövőbeli költségek jelentősen befolyásolhatják majd az elérhető nyereséget is, a befektetők így jogosan aggódhatnak a megugró költségek miatt. Ezek függvényében nagy kérdés, hogy mennyire térülnek majd meg ezek a befektetések, amire akár a november 11-én lévő szinglik napja is választ adhat, mivel a kiskereskedelmi cégek jelentős forgalmat bonyolíthatnak ilyenkor.

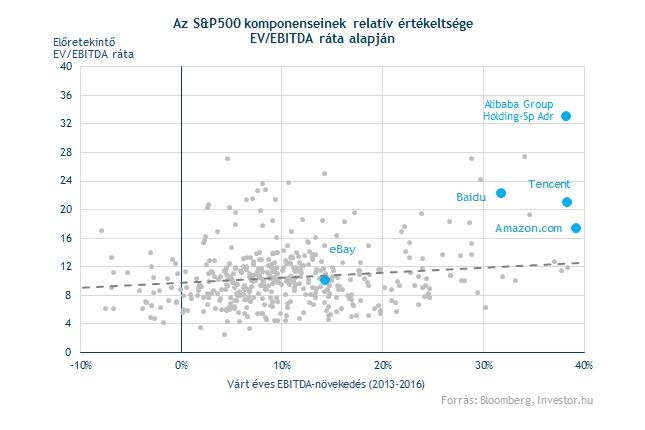

Az értékeltség is elég meredek

Nem változott érdemben az Alibaba értékeltsége a tőzsdei bevezetést követő napok óta, továbbra is igen drágán mérik a papírokat, mind P/E, mind pedig EV/EBITDA alapon. Utóbbi esetében a következő egy évre várt EBITDA-eredményért cserébe közel 34-szeres pénzt kell most fizetnünk, ami igen vaskosnak számít szinte valamennyi tőzsdei vállalathoz, és a legfőbb szektortársakhoz képest is. Ezt a negatívumot még a nagy várható növekedési ütem sem képes ellensúlyozni, bőven túlértékelt a papír.

Figyelmeztető jelként kell értelmezni a túlzott optimizmust is, ami a részvény körül van az utóbbi hetekben. Mióta az Alibaba árfolyama a 85 dolláros szintekről ismét felfelé vette az irányt, úgy csökkent folyamatosan a pesszimisták aránya, a 34 elemű elemzői konszenzusból már csak ketten javasolják eladásra a részvényt ezeken a szinteken, amit egyértelműen negatívumként kell értékelni. Azt pedig nem szabad elfelejteni, hogy az Alibaba emelkedése mellett a piac is üstökös módjára szárnyalt az utóbbi napokban, így bőven van tere egy kisebb-nagyobb kijózanodásnak.

A részvény árfolyama a kedvező árbevételi és forgalmi adatok ellenére sem nagyon tud emelkedést mutatni a nyitás után, 1 százalékos pluszban jár az árfolyam, ami azért jelzésértékű. Könnyen lehet persze, hogy az elmúlt napokban látott emelkedésnek látható egyfajta természetes konszolidációja a visszafogottabb reakció formájában, ám akár annak is lehet a jele, hogy a piaci szereplők szigorúbban értékelik a jelentés kapcsán felmerülő kockázatokat. Mivel a költségek emelkedése feltehetően csak fokozódni fog majd a jövőben, ezért ilyen értékeltségi szintek mellett nem árt az óvatosság.