The seal of the International Monetary Fund is seen at the headquarters building in Washington, DC on July 5, 2015. The euro was dropping against the dollar after early results of the Greece bailout referendum suggested the country rejected fresh austerity demands from EU-IMF creditors. AFP PHOTO/MANDEL NGAN

Vágólapra másolva!

Magyarország 2016. április 6-án törlesztette az Európai Uniónak a 2008-as IMF-EU hitelmegállapodás utolsó részletét, így hazánk sérülékenysége tovább mérséklődött. Az államadósság finanszírozása jelenleg olcsóbb forintforrásból, mint korábban az EU-hitellel, és egyes fejlesztési hitelektől eltekintve teljes mértékben piaci alapúvá vált - áll Kicsák Gergely, a Magyar Nemzeti Bank szakértőjének témáról írt összefoglalójában, amelyet az alábbiakban közlünk.

Az IMF-EU hitelmegállapodás 2008 végén Magyarország kiemelkedően sérülékeny helyzete miatt vált szükségessé. A hitelek felvételét főként az állampapírpiaci feszültségek és a devizatartalék alacsony szintje indokolta, és ezeken felül a kedvezőtlen helyzetbe kerülő hazai tulajdonú bankok számára is állami forrást jelenthetett.

Megállapodás, törlesztés

A megállapodás keretein belül

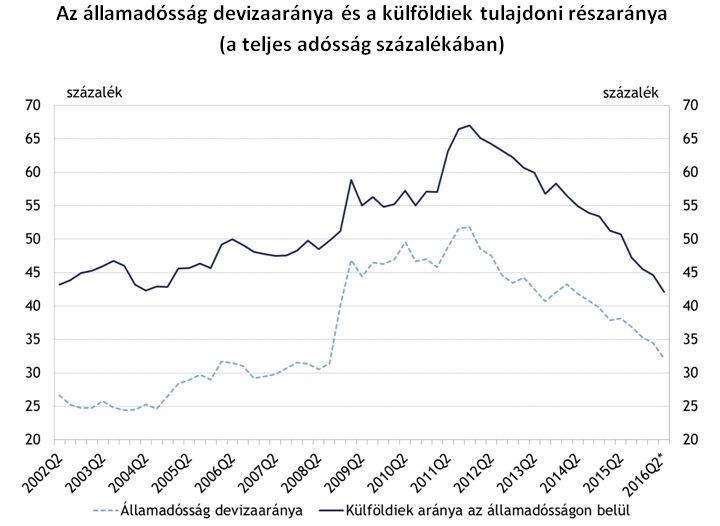

a költségvetés összesen mintegy 13 milliárd eurót hívott le

2008-ban és 2009-ben ebből 7,5 milliárd eurónyi hitelt az IMF folyósított, illetve ezenfelül az EU-hitel további 5,5 milliárd eurót tett ki. Az IMF a lehívott hitelt a szokásos módon, SDR-alapú elszámolás mellett folyósította, vagyis a hitel 6,3 milliárd SDR-t tett ki, amely így az euróval szembeni árfolyamkockázattal is rendelkezett. Az IMF felé fennálló tartozást Magyarország már 2013-ban teljes egészében előtörlesztette.

Az IMF SDR alapon nyújtotta a hitelt, így ebből adódik a lehívott és a törlesztett összeg euróban számolt eltérése Forrás: : IMF, Európai Bizottság

Az IMF-EU-val kötött megállapodás keretében az MNB mintegy 1,4 milliárd eurót (közel 1,3 milliárd SDR-t) hívott le 2009-ben, majd a tervezett ütemű visszafizetéseket követően 2013 augusztusában törlesztett elő teljesen.

A hitelek folyósítását számos feltételhez kötötték,

de Magyarország a hitel 70 százalékának törlesztése után, 2015 januárjában kikerült a programokat követő szigorú utólagos felügyelet alól. Az EU-hitel feltételeinek egy részét a következő részlet folyósításakor, másik részét az utólagos felügyelet során ellenőrizték .

Az egyes részletek folyósításához egyre szigorúbb költségvetési hiányra vonatkozó feltételt szabott az EU, és emellett a pénzügyi szektor szabályozására, illetve felügyeletére, valamint strukturális reformokra vonatkozó konkrét gazdaságpolitikai kritériumokat is támasztott. A monitoring és jelentési rendszer keretében pedig az EU a jegybanki devizatartalékok alakulásáról szóló kéthetenkénti beszámoló, havi költségvetési és negyedéves pénzügyi stabilitási, inflációs, illetve az államadósságról szóló jelentések készítését kérte. Az ellenőrzés a hitel 70 százalékának visszafizetése után, vagyis 2015 januárját követően szűnt meg.

Csökkent a sérülékenység

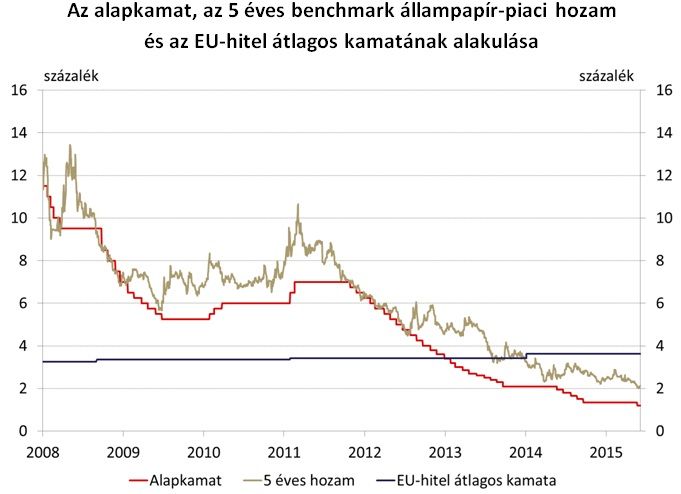

Az EU-hitel utolsó részletének visszafizetése tovább mérsékelte hazánk sérülékenységét, ugyanis csökkent az adósságon belül a devizaarány, illetve a külföldiek tulajdoni hányada.

Az EU-hitel utolsó részletének visszafizetése önmagában mintegy 2 százalékponttal csökkenthette az államadósság devizarészarányát és a külföldiek tulajdoni arányát. Ez mérsékli az ország külső adósságát, illetve ezzel párhuzamosan a jegybanki devizatartalék szükséges mértékét. Az alacsonyabb külső adósság az árfolyamkockázat mérséklődésén keresztül hozzájárulhat hazánk kedvezőbb hitelminősítői besorolásához is.

A 2016. évi első és második negyedév végi adat MNB-becslés Forrás: ÁKK, MNB

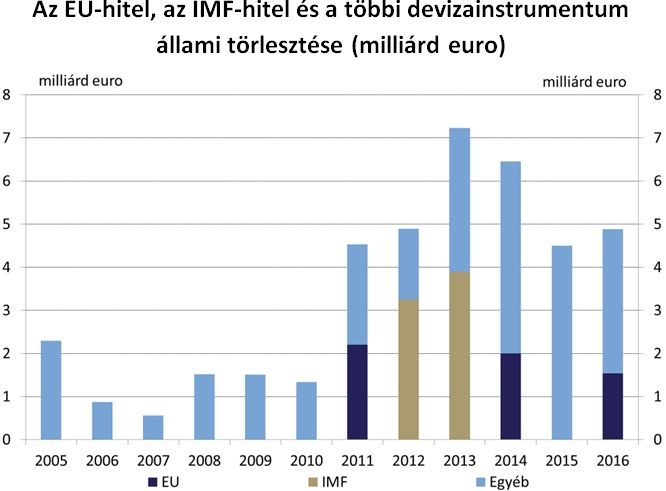

Olcsóbb lett az adósságfinanszírozás

A lejáró EU-hiteleket alacsonyabb hozamú forintkötvényekkel tudja finanszírozni Magyarország. A jegybanki kamatcsökkentések és az önfinanszírozási program hatására is mérséklődő hazai állampapírpiaci hozamok kedvező költség mellett teszik lehetővé az adósság refinanszírozását. Jelenleg a rövid hozamok 1 százalék körül alakulnak, a 3-5 éves hozamok 1,5-2 százalékot tesznek ki, a 10-15 éves hozam pedig rendre 3-3,3 százalék. A EU-hitel első két részletének fix kamata 3,25 százalék volt, a harmadik, most törlesztett rész fix 3,625 százalékkal kamatozott. Azaz

a jelenlegi leghosszabb futamidejű forintkamatok is alacsonyabbak, mint az EU-hitel kamatozása volt.

A változó kamatozású IMF-hitel kamata becslésünk szerint az első részlet lehívása után több mint 3 százalék volt, majd a megállapodásban rögzített teljes állomány lehívása után hosszú ideig 2,5 százalék körül ingadozott. A törlesztések megkezdését követően enyhe emelkedés után érdemben csökkent a fizetendő kamat, ami így a teljes időszakot tekintve átlagosan 2,3 százalék körül alakult.

Forrás: ÁKK, MNB, Európai Bizottság

2011 és 2016 között jelentős teher volt a 2008-ban felvett devizahitelek törlesztése, amit azonban az önfinanszírozási program által támogatott adósságkezelési stratégia sikeresen kezelt. A 2005 és 2010 közötti átlagos devizatörlesztések több mint háromszorosát kitevő éves lejáratok megújítása jelentős kihívás volt az elmúlt 5 évben az adósságkezelés számára. 2011-2014 között a nemzetközi intézményektől felvett hiteleket részben piaci devizaforrások kibocsátásával finanszírozta az adósságkezelő. 2014 második felétől azonban a jegybank által meghirdetett önfinanszírozási program támogatása mellett – a belföldi szektorok megnövekedett keresletének köszönhetően –

az ÁKK nagyobbrészt forintkibocsátásból finanszírozhatta a lejáró devizahiteleket,

továbbá az egyéb devizainstrumentumokat is.

A jegybank által lehívott tőkerész nélkül Forrás: ÁKK

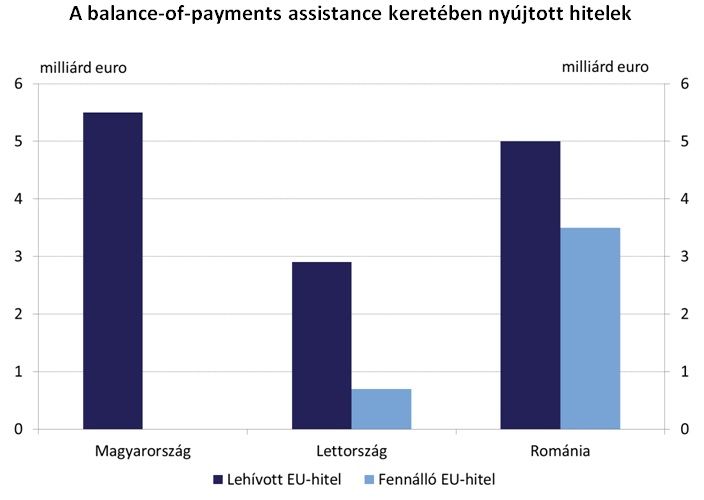

Nemzetközi összevetésben

hazánk az egyetlen, amely a hasonló célra nyújtott EU-hitelt visszafizette,

így jelenleg hazánk adósságfinanszírozása néhány kisebb fejlesztési hitelt leszámítva teljes egészében piaci alapú. Az EU által balance-of-payments assistance keretében nyújtott hitelek közül a válság után Magyarország hívta le először 2008-2009-ben a megállapodásban rögzített keret egy részét. Lettország és Románia számára az EU 2009-2011 között folyósította a hiteleket. Magyarország a három ország közül a legnagyobb hitelállománnyal rendelkezett, amit azonban a 2016. április 6-ai jóváírás után teljes egészében törleszteni tudott. Lettországnak még kisebb, mintegy 0,7 milliárd eurós tartozása van az EU felé, míg Románia számára 3,5 milliárd eurótörlesztés van hátra.

Forrás: Európai Bizottság

A cikk szerzője Kicsák Gergely, a Magyar Nemzeti Bank szakértője.