Erre figyeljen az év végén a lakástakaréknál

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az év utolsó napjainak közeledtével rohamosan megnő az érdeklődés az olyan lehetőségek iránt, amivel némi adót lehet spórolni, vagy éppen adó-jóváírásra, állami támogatásra lehet szert tenni. Tipikusan ilyen a Tartós Befektetési Számla (TBSZ), amivel adóelőnyt lehet elérni, vagy a különböző nyugdíjcélú megtakarítási lehetőségek, ahol még 20%-os adó-visszatérítésre számíthatunk.

Ugyanakkor a lakosság körében népszerű lakástakarék több szempontból is kakukktojásnak számít az év végi nagy hajrában. Egyrészről itt a 30 százalékos állami támogatás alanyi jogon jár, tehát az attól független jár a lakáscélra, hogy az előtakarékoskodó fizet-e adót, vagy sem. Másrészről nagyon lényeges, hogy megtakarítási években kell gondolkodni, vagyis a szerződés megkötéséhez képest számolják az egy évet, ami így könnyen eltérhet a naptári évtől. Ráadásul azt is meg kell jegyezni, hogy a lakástakarék logikája elsősorban a havi rendszerességű befizetésekhez illeszkedik. Persze ez nem jelenti azt, hogy ne lehetne eltérni ettől a fizetési ütemezéstől, viszont ekkor nagyon résen kell lenni!

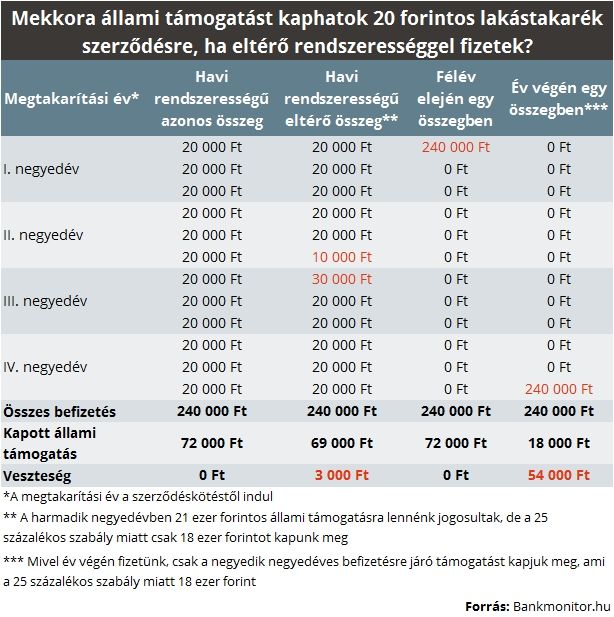

Az állami támogatás szempontjából a legfontosabb, hogy a megtakarítási évre vonatkozó teljes befizetést maradéktalanul tudjuk teljesíteni. Tehát, ha például havi 20 ezer forintos szerződést vállaltunk, az évente 240 ezer forint befizetést jelent, amit minden évben a futamidő végéig teljesíteni kell. A szerződésben vállalt összegen felül befizetni pedig nem érdemes, hiszen ekkor is csak legfeljebb 72 ezer forintot utal az állam a lakástakarék számlára. A többletként befizetett összegre mindösszesen a 0,1-1%- os betéti kamatot fizeti ki a lakás-takarékpénztár.

Ugyanakkor a befizetés szempontjából nagyon lényeges az is, hogy időben mikor történik azoknak a teljesítése. A lakástakaréknál az ún. 25 százalékos szabály a mérvadó, ami gyakorlatilag annyit jelent, hogy a harmadik, illetve negyedik negyedévben elhelyezett összeg után járó állami támogatás nem haladhatja meg az adott évre járó támogatás 25-25 százalékát (megtakarítási évben gondolkodva). Ez praktikusan azt jelenti, hogy előrefizetésnél nem ér minket veszteség, azonban ha megtakarítási éven belül utólag pótolunk elmaradt befizetéseket, akkor jelentős támogatástól eshetünk el.

Rakjuk össze a fentieket. Tehát ha például most áll rendelkezésre egy nagyobb összegű (lejáró megtakarítás, prémium, bónusz), amit lakástakarékra fordítanánk, akkor szabad adószámmal gond nélkül köthetünk lakástakarék szerződést (akár közeli hozzátartozó részére is). Az időpontnak annyi jelentősége van, hogy a szerződés megkötésének ideje jelenti majd a fordulónapot. Így a 240 ezer forintot akár egy összegben is befizethetjük és jár fog rá a 72 ezer forintos állami támogatás is. Persze a következő megtakarítási évben már döntetünk úgy is, hogy havi rendszerességgel fizetjük a lakástakarékot.

Ugyanakkor, ha már egy élő szerződésről van szó, akkor a megkötés időpontjától függ, hogy megéri-e a naptári év végén egy összegben rendezni a befizetést. Például az egyszerűség kedvéért egy január elején kötött szerződés esetében, ha a befizetést a naptári év végén egy összegben rendeznénk, az már 18 ezer forinttal kevesebb állami támogatást jelentene.

A következő kalkulátorral utánanézhet a legkedvezőbb lakástakaréknak!