Egy otthon felejtett pénztárca adta a bankkártya ötletét éppen 70 éve

2019. április 13. 07:00

A számkijelzős bankkártya a kijelzővel és az elemmel együtt sem vastagabb, mint a hagyományos bankkártya, de az okostelefonok általános elterjedése miatt annak ellenére nem nyert teret, hogy fejlesztését az ügyfelek igénye váltotta ki

Vágólapra másolva!

Mindennek megvan a maga története, így igaz ez a bankkártyára is, melynek terjedéséért ma már nem csak kereskedők, de kormányok is síkra szállnak a készpénz kímélése, és persze a gazdaság fehérítése érdekében. Bár az első bankkártya ötletét, amely még nem is műanyagból készült, egy otthon hagyott pénztárca szülte, bizonyos elődjei addig is voltak, ám azokat nem bankok, hanem kereskedők kezelték.

Biztosan mindenki ismeri az „írja a többihez” szólást, amivel a törzsvendég leginkább a kocsmában szokott fizetés helyett távozni, hitelt kérve a bolt tulajdonosától. Ez azonban egyáltalán nem magyar találmány, annyira nem, hogy az Egyesült Államokban már a XIX. század második felében érezték a kereskedők, hogy valamit tenni kéne azokért a vevőkért, akik rendszeresen náluk vásárolnak, de néha kifogynak a pénzből, az árura viszont azonnal szükségük lenne.

1870-től fémlapok voltak a hitelkártya ősei

A kényszer szülte megoldás a hitelérme lett, melyet amerikai kereskedők már nagyjából abban az időben elkezdtek alkalmazni, amikor hazánk éppen csak túl volt a kiegyezésen az osztrákokkal, és megindult Magyarország fejlődése.

Az Egyesült Államokban már 1870-től bocsátottak ki kereskedők hitelérméket a törzsvásárlóknak, melynél a vevő egy kis egyedi fémlappal azonosította magát, és a kereskedő hozzáírta a fémlap szerinti hitelszámlához a fogyasztást, majd később behajtotta a vevőn.

Kétezer üzlet is adott ki ilyen fizetőeszközt a tengerentúlon, bár voltak kereskedők, akik mindezt a későbbi fizetőcsekkek mintájára intézték már akkor is. A találmány a XIX. század végére Európába is eljutott.

Hitelérme a tokjával – sokféle változata terjedt el az Egyesült Államokban 1870 és 1950 között Forrás: Pável Jurik

Már a XX. század elején, egészen pontosan 1910-ben jegyezték fel az első olyan esetet, hogy egy áruházlánc már nemcsak egy hónapra, hanem több hónapos részletre adott hitelt, elindítva ezzel a mai hitelkártya ősét.

Sok idő eltelt aztán, jött két világháború, közte egy nagy gazdasági válsággal, de a kereskedői hitelezés egyre csak fejlődött, annak ellenére, hogy az 1941-ben megjelent Regulation W. korlátozta a fogyasztási hitelek használatát – és ezzel a fizetőkártyák használatát is – az Egyesült Államokban.

1950-ben alapították meg az első kártyatársaságot

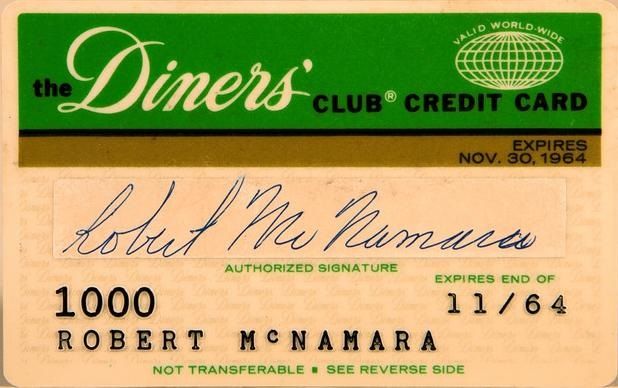

Frank McNamara, aki egy személyi kölcsönökkel foglalkozó hitelcég vezetője volt, egy vacsorán vett részt 1949-ben, amikor fizetéskor észlelte, hogy a pénztárcáját otthon felejtette.

Frank McNamara a New York-i Major's Cabin Grill étteremben kényszerült fizetés nélkül távozni 1949-ben, de 1950 februárjában ugyanott már a Diners Club kártyájával fizetett – a tranzakciót máig az „első vacsorának” hívják a kártyatörténelemben Forrás: Pável Jurík

Ekkor született meg a gondolat, hogy miért ne lehetne egy sok helyen elfogadott egyszerű fizetőkártyával helyettesíteni a pénztárcát.

A gondolatot tett követte, s 1950-ben megalakult az első – máig is működő – kártyatársaság, a Diners Club, amely Magyarországon már évek óta nem bocsát ki kártyát. A Diners szó vacsorát jelent, így a cég neve egyben az ötlet születési helyére is utal.

Az 1950. január 28-án elindult Diners Club óriási újdonság volt a kereskedők számára, hiszen ez volt az első eset, hogy nem nekik kellett hitelt nyújtaniuk és beszedniük azt havonta fáradságos munkával, ám cserébe a kártyacég a tranzakció után 5-7 százaléknyi jutalékot kért a rendszer üzemeltetéséért. Ez lett a kártyaelfogadói jutalék, mely a mai napig a rendszer alapjának számít.

Az egyik első Diners Club hitelkártya, még papírból Forrás: Pavel Jurík

A rendszerre hamar ráharaptak a kereskedők, nem egész két év alatt több mint 1000 étterem, 30 szálloda, 200 autókölcsönző, sőt még 5 virágbolt is leszerződött a Dinersszel az Egyesült Államok egész területéről.

6,2 millió dolláros forgalmat ért el addigra a társaság, több mint 61 ezer dollár nyereséggel, mindezt 35 ezer ügyfél kártyaforgalmából.

Mint minden tanulópénzt, a könnyen adott hitelkártya tanulópénzét is meg kellett fizetnie a Dinersnek, az egyre népszerűbb szolgáltatás ugyanis nem ismerte a kártyaletiltást, így a visszaélések egyre csak nőni kezdtek, és a harmadik évet már 300 ezer dollárnyi veszteséggel zárták. A cég úgy menekült meg a csődtől, hogy beszálltak a bankok az üzletbe.

A fejlődés akkori léptékben nézve óriási volt. 1955-ben már sok országban, köztük több nyugat-európai államban is elfogadták a Diners kártyákat, sőt, ebből a szempontból még olyan távoli, egzotikus helyeken is, mint Egyiptom, Szíria, Dominika, Brazília vagy Venezuela. De nemcsak az akkoriban tőkés országoknak hívott nyugat-európai államokban hódított a Diners Club Európában, hanem bizony Kelet-Európában is, ám itt csak elfogadni lehetett a külföldiek kártyáit, a belföldi ügyfelek nem kaphattak ilyen kártyát, többek közt azért sem, mert az devizahitelt jelentett volna, ami akkoriban bűncselekmény volt. (Ezért nem használhattuk még a rendszerváltás után évekig a forintkártyáinkat külföldön.)

1965-ben Csehszlovákia, 1969-ben pedig a Szovjetunió csatlakozott a Dinershez, majd jöttek a többi országok is.

A Diners Clubot megalapító Frank McNamara viszont később kiszállt a hitelkártyabizniszből, és 1962-ben a Kennedy-kormány hadügyminisztere lett.

A bankkártya ötlete persze már nélküle is futótűzként terjedt. Az ötvenes évek első felében már száz amerikai banknak volt ilyen konstrukciója, és annak ellenére, hogy csak megbízható ügyfelek kaphatták az első kártyákat, egyáltalán nem jöttek a nyereségek, így több bank le is állította a kártya üzletágát. Közben a Dinersnek 1956-ban már négymillió ügyfele volt.

Jön az American Express kártya (1958)

Az első komoly versenytárs az American Express (AmEx) volt, amellyel eleinte egyesült volna a Diners, de nem tudtak megegyezni, így végül egymás versenytársaivá váltak. Az American Express egy utazási szolgáltató volt, és már üzemeltetett pénzutalványokat több tízezer üzlettel és szállodával, logikus lépés volt tehát az utazási partnerei körében egy hitelkártyát is bevezetnie.

Ez lett az American Express kártya, amely szintén egy máig létező találmány,

és Magyarországon is elérhető, bár több lakossági próbálkozás után a cég 2017-ben visszatért a vállalati kártyák forgalmazásához.

Az AmEx gyorsan lépett, 1958 októberében már meg is jelent a kártyájuk, amely 1959-től már műanyagból készült, hiszen az addigi hitelkártyák papíralapúak voltak. De ebben megelőzte őket a Bank of America, mely a BankAmericard (ma Visa) rendszert a világ első műanyag plasztikjaival vezette be 1958 nyarán.

Botrányos visszaélések a hitelkártyakor hajnalán (1966)

A BankAmericard rendszere sem menekült meg a visszaélések tanulópénzétől, részben azért is, mert akkoriban semmilyen jogszabály nem szabályozta a hitelkártyás visszaéléseket,

így a rendőrség kénytelen volt visszautasítani a feljelentéseket a lopott kártyákról.

A bank hivatalos források szerint 8,8, nem hivatalos források szerint azonban mintegy 20 millió dollárt bukott a kártyaüzlet első 15 hónapjában, de nem adták fel, hanem jelentős szigorításokkal hamar egyenesbe hozták az üzletágat. 1961-től már nyereséges volt a kártyák üzemeltetése, és ez a kártya lett az amerikai háztartások fő finanszírozója.

Európában a brit szigetországban indult az első hitelkártya még 1951-ben, melyet a Diners Club inspirált. A Finders Service nem tudott azonban kilépni a Diners árnyékából még a saját országában sem, így 1962-ben egyesült vele, s a Diners később a szigetország legjelentősebb fizetőkártyájává vált. Európában az 1960-as években olyan államok követték a kártyakibocsátást, mint Svédország vagy Franciaország.

1966-ból származik a kártyakibocsátó bankok egyik legnagyobb tanulsága a hitelkártyák terén, amikor Chicagóban úgy küldtek ki kéretlenül 5 millió hitelkártyát az ügyfeleknek, pusztán a telefonkönyvből nyert adatok alapján, hogy azokra szerződni sem kellett. Ám a tolvajok elvitték azokat a postaládákból, így egyes ügyfelek csak akkor szembesültek azzal, hogy van hitelkártyájuk, amikor már fizetni kellett volna a törlesztőrészletet. De más ügyfelektől el sem kellett lopni a kártyákat ahhoz, hogy könnyű pénznek érezzék, és ne fizessék vissza a költést, hiszen kapott hitelkártyát boldog-boldogtalan anélkül, hogy kérte volna, a csecsemőtől az aggastyánig, még notórius adósok is részesültek a plasztik örömeiből, sőt még halottak nevére is érkeztek kártyák, de állítólag még egy kutya is kapott ilyet. Sokaknak ráadásul több kártyájuk is volt, több banktól. A postások sem voltak restek: egy zsáknyi kártyát gyűjtöttek össze, és az alvilágban 50 dollárért árulták darabját.

Végül országosan 100 millió kéretlen hitelkártya kiküldése után Nixon elnök 1970-ben aláírta a törvényt, melyet követően az ügyfelek már nem kaphattak hitelkártyát igénylés nélkül.

A visszaélések csökkenését segítette a máig használt bankkártya-aktiválás intézménye is, vagy az a ma is használt módszer, hogy a kártyát a PIN-kódtól elkülönítve küldik ki. Ez a kettő egy amerikai bank találmánya 1970-ből. A kártya a kiküldésekor még nem érvényes, így még az érvényességi idő előtt le lehet tiltani, ha azt ellopják a postaládából, vagy egyéb ok miatt nem érkezik meg. Csak ezzel a két utóbbi ötlettel 75 százalékkal csökkentették az ilyen irányú visszaéléseket.

Mágnescsík, hologram és chip a kártyákon (1968-tól)

A BankAmericard (mai Visa) 1966-ban kapott amerikai versenytársat a Master Charge (mai Mastercard) személyében, melynek a kártyái 1971-re már 17,6 milliárd dolláros forgalmat értek el, szemben a BankAmericard 12 milliárdjával. A Master Charge 1969-ben kötött partnerséget az európai Eurocarddal, ebből született meg a XX. század végéig élő Eurocard/Mastercard kártya, amely nálunk is ilyen néven futott sokáig. Csak 1977-ben kapta mai nevét a Visa, 1979-ben pedig a Mastercard.

Egy következő fontos esemény volt a bankkártyák életében

a ma is használt mágnescsík megjelenése, amelyet az IBM fejlesztett ki 1968-ban.

1973 áprilisára már a bankkártyák 85 százaléka mágnescsíkos volt. A kártyára – biztonsági elemként – 1970-től már a kártyabirtokos képe is rákerülhetett, ilyen kártya Magyarországon ma is kapható a KDB Banknál, ami nem azonos az ügyfél által kért egyedi képes előlappal gyártott bankkártyával.

Szintén biztonsági elem a szépen csillogó hologram is, amelyet egyébként Gábor Dénes brit állampolgárságú magyar fizikus talált fel 1947-ben.

Ezt a Mastercard kezdte alkalmazni kártyáin 1983-tól, a Visa 1984-ben követte.

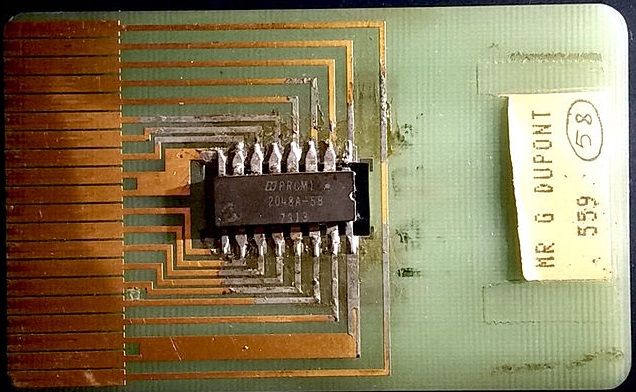

Kevesen sejtik, hogy a chip a bankkártyán egy nagyon régi, még 1974-es francia találmány, és bizony éppen a fizetőkártyákhoz kapcsolódik, nem pedig mondjuk a ma használt azonosításhoz vagy az informatika, távközlés egyéb területeihez. Roland Moreno 1974 márciusában szabadalmaztatta az elektronikus gyűrűt, amelyet a speciális szenzorral ellátott üzletekben történő vásárlásokhoz lehetett használni. Ebből egy francia cég, a Bull segítségével lett mikrochip, melyet az első prototípusokra még egyszerűen csak ráforrasztottak.

A chipes bankkártya első prototípusa Forrás: Pável Jurík

Az első magyar chipkártya egyébként 1999-ben jelent meg a K&H Bank kibocsátásában,

ez volt a SuperShop törzsvásárlói funkcióval rendelkező társmárkakártya.

Az első kelet-európai kártyakibocsátás az egykori NDK-ban volt 1986-ban. Magyarországi kártyakibocsátás (Eurocard/Mastercard) először 1988-ban történt a mai MKB Banknál, de ezt még a lakosság nem igényelhette, ugyanis kizárólag devizakártya volt külkereskedőknek.

1989-ben azonban már elindult az első forintalapú, kezdetben még csak bankautomatában használható kártya, az OTP Ügyfélkártya, amelyet hamarosan a Dunabank követett,

ahol az ügyfelek (akik ma az Erste Bank ügyfélállományához tartoznak) a készpénzfelvétel mellett már vásárolni is tudtak a Duna kártyával belföldön, forint alapon, ráadásul kezdetben 20 ezer forintos hitelkeretből is.

Az okostelefonnal történő integrálódás felé tart a bankkártya

Végül a bankkártya fejlődésének legutolsó állomása már egészen napjainkig vezet el,

ez az érintéses fizetés.

Itt már csak pár évet kellett várni a technológia felfedezésétől kezdve annak 2009-es hazai bevezetéséig az OTP Banknál. Az NFC technológiai alapon végzett érintéses fizetés részben éppen egy telefonmárka, a Nokia fizetési megoldása volt, és nagyon úgy tűnik, hogy csak átmenetileg került át a telefonról a plasztikra. A szakemberek várakozásai szerint ugyanott, a telefonban végzi majd, ahonnan elindult, erre a célra a mai középkategóriás okostelefonok már fel is vannak szerelve NFC-chippel. Az ügyfelek a Budapest Banknál, a GRÁNIT, a K&H, az MKB és az OTP Banknál tudnak olyan bankkártyát igényelni, amelyet az androidos okostelefonjukra is telepíthetnek (az iPhone készülékeket használók számára idéntől várható hasonló fizetési megoldás a CIB Banknál).

Az első érintéses fizetés elfogadóhelye 2009 szeptemberében Forrás: MTI/Földi Imre

Ma már technológiailag elérhető Magyarországon az érintéses készpénzfelvétel is, így a mobilokra telepített bankkártyákkal nemcsak ugyanúgy vásárolni lehet érintéssel, mint fizikai társaikkal, hanem akár készpénzt is fel lehetne venni, hazánkban azonban még nincs olyan bank, amely érintéssel használható bankautomatát üzemeltetne. Vásárlásra azonban pontosan ugyanúgy használható érintéssel a mobiltelefon is, mint az érintéses bankkártya,

két fontos különbséggel: az NFC-funkció ki is kapcsolható – ekkor a mobilba telepített bankkártya, szemben a fizikaival, láthatatlan –, továbbá kizárólag feloldott képernyőzárral használható, a telefon elvesztése esetén tehát nem lehet visszaélni vele, ellentétben a fizikai társával.

Arról nem is szólva, hogy a mobilalkalmazásban látható az egyenleg is, amire a hazai kibocsátású bankkártyák még mindig nem képesek, noha ezt a technológiát 2012-ben éppen Magyarországon mutatták be a világon először a Mastercard fejlesztése keretében.

Cikkünk Pavel Jurík – Bankkártya-enciklopédia című könyvének részbeni felhasználásával készült.

Ne maradjon le az ORIGO cikkeiről, iratkozzon fel hírlevelünkre!