Századvég: 4-5 százalék között lehet az idei gazdasági növekedés

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

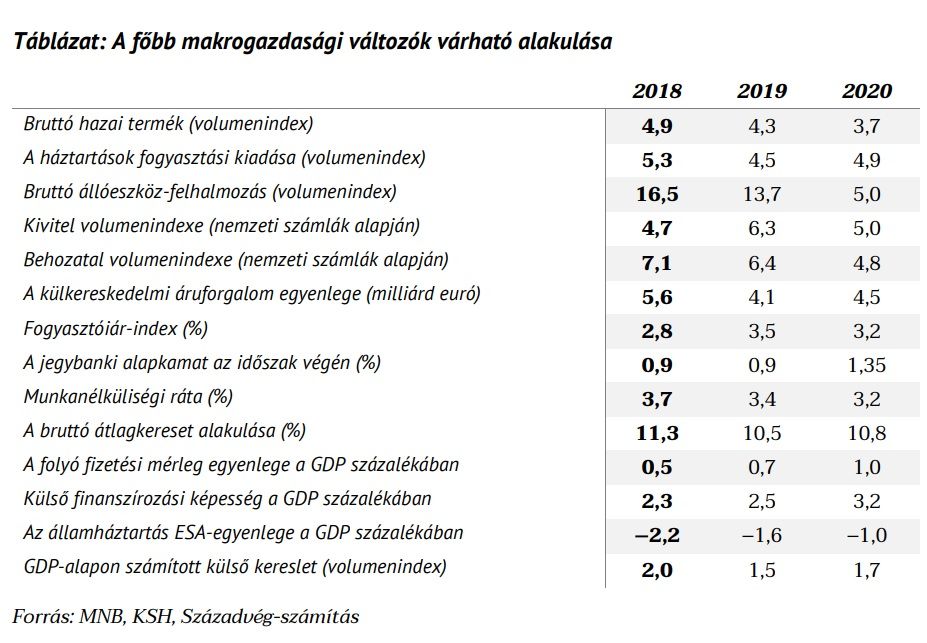

Továbbra is erőteljes a háztartások fogyasztási kiadásainak növekedése, amely a reálbérek dinamikus bővülése nyomán az első negyedévben meghaladta az 5 százalékot. A Századvég várakozása szerint

a fogyasztás továbbra is a növekedés egyik hajtóereje marad, tekintettel arra, hogy az átlagbérek emelkedése mindkét évben meghaladhatja a 10 százalékot.

Így a fogyasztás bővülése idén 4,5, jövőre pedig 4,9 százalékot tehet ki, figyelembe véve a családvédelmi akcióterv hatásait is.

Szintén jelentős volt az első negyedévben a beruházások növekedése is, így idénre 13,7, jövőre pedig 5,0 százalékos bővülés várható. A beruházások növekedését segíti az uniós források felhasználásán és a vállalati beruházások magas szintjén kívül a hitelkamatok tartósan alacsony szintje, valamint az

otthonteremtési kedvezmények (csok, kedvezményes áfakulcs). A beruházások növekedését ugyanakkor támogatják a magas ráfordítással bíró kormányzati programok is (például Magyar Falu, Modern Városok).

A beruházások magas volumene a nagyobb európai gazdaságok alacsony növekedése, és így a külső kereslet mérsékelt bővülése mellett is elő tudja segíteni az export emelkedését. Így a kivitel volumene 2019-ben 6,3, 2020-ban pedig 5,0 százalékkal növekedhet, míg az import bővülése az export és a belső kereslet (fogyasztás, beruházás) növekedése nyomán idén 6,4, jövőre pedig 4,8 százalékot

tehet ki. Ebből kifolyólag a nettó export növekedési hozzájárulása idén semleges, jövőre pedig pozitív lehet.

A GDP növekedését övező kockázatok negyedévről negyedévre csak kismértékben változnak. Ezek közül most a következőket a legfontosabb kiemelni:

Az elmúlt hónapokban az infláció 3,9 százalékig emelkedett, így előrejelzésében a Századvég felfelé módosította az áremelkedésre vonatkozó prognózisát:

2019-re 3,5, 2020-ra pedig 3,2 százalékos pénzromlást vár.

A maginfláció eközben 3,7, illetve 3,2 százalékot tehet ki. Ez tehát azt jelenti, hogy az infláció éves átlagban a jegybanki cél fölött, de a célsávon belül alakulhat. A cél feletti inflációs szinthez a dinamikus béremelkedés, az élénk belső kereslet és a gyenge forintárfolyam járul hozzá.

A Magyar Nemzeti Bank monetáris tanácsa márciusi ülésén a monetáris kondíciókat kismértékben szigorította. Ugyanakkor hangsúlyozták, hogy további lépések a beérkező adatok függvényében történhetnek: míg az erőteljes hazai gazdasági növekedés serkenti, addig a gyengélkedő európai konjunktúra fékezi az inflációt. Tekintettel az elmúlt hónapok inflációs folyamataira, a monetáris

kondíciók további lassú szigorítása várható, amely ismét az egynapos betéti kamat emelését és a swapállomány csökkentését jelentheti az alapkamat változatlansága mellett, azaz a monetáris kondíciók alapvetően továbbra is lazák maradnak.