Cseberből vederbe öntjük a pénzünket

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

„Sokkot kaptak az emberek a kamatcsökkenéstől” – így kommentálja Szabó László, a Concorde Alapkezelő igazgatóságának elnöke azt, hogy a magyarok elfordultak a bankbetétektől a jegybanki kamatcsökkentés miatt. A sokk hatására pedig az emberek olyan befektetésekhez fordultak, amelyek félő, hogy csalódást fognak okozni.

A jegybank - másfél évnyi szüntelen kamatvágási sorozattal - novemberig 3,4 százalékra vitte le az alapkamatot, a bankok pedig ezt követik a betéti ajánlataikkal: régóta nem lehet találni kecsegtető betétlekötéseket. Momentán a legjobb ajánlat 5 százalék három hónapra, de ehhez több feltételt is teljesíteni kell (jövedelem, új elhelyezés stb.). Az átlagos lekötött betéti kamat az MNB legfrissebb, szeptemberi adata szerint pedig csupán 3 százalékos.

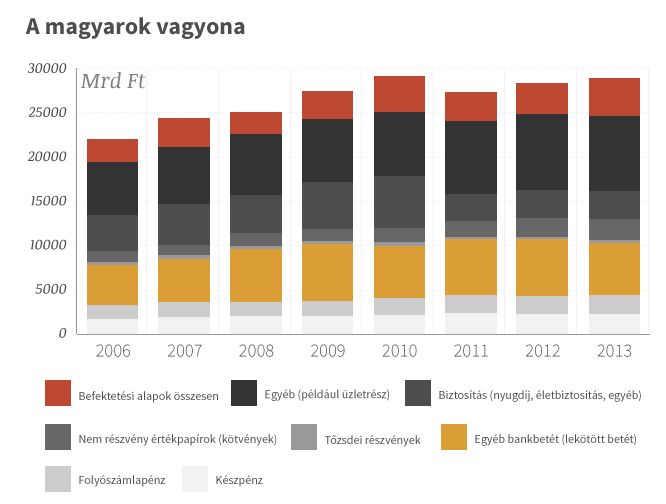

Több száz milliárd forintra tehető az a veszteség, amelyet a lakosság elszenvedett a kamatcsökkentés miatt – állítja Szabó László. 2012 elején 5700 milliárd forint lekötött betéttel rendelkeztek a magyarok, és akkoriban nem volt ritka a 10 százalék körüli kamat, vagyis ha mindenki kedvező ajánlatot választ, 2012 végére 570 milliárd forint hozam lett volna elérhető, ennyit fialt volna az összes bankbetét a lakosság számára. Ugyanez az összeg ma 3-4 százalékon köthető le, vagyis 170-230 milliárdot hozna csak. Bár sejthető, hogy közel sem mindenki kötötte le 2012 elején ilyen jó feltételek mellett a pénzét, vagyis sántít kicsit a számítás, de a példa arra jó, hogy rávilágítson: több százmilliárddal kevesebb haszonnal kell beérniük a magyaroknak a jegybanki, és az azt lekövető kereskedelmi banki kamatcsökkentések miatt.

A megtakarítók nincsenek hozzászokva a 6 százalék alatti hozamhoz, hiszen sose volt még tartósan ilyen alacsony az alapkamat, ráadásul ma már majdnem 3 százaléknál járunk. Logikus, hogy akinek pénze van, az más lehetőséget keres, és a többség a befektetési alapokban találta meg a legjobbnak hitt megoldást. 2013-ban szeptemberig 878 milliárd forint áramlott a befektetési alapokba, ami azt is jelenti, hogy soha ennyi (4340 milliárdnyi) befektetési jeggyel nem rendelkeztek még a magyarok. Az eddigi csúcs 2010-ben volt, akkor közel 3900 milliárd forint lakossági megtakarítás volt az alapokban. Eközben a betétek állománya drasztikusan apadt: már június végéig több mint 500 milliárd forinttal, és a pénzkivonás várhatóan azóta sem állt meg, hiszen a kamatok még tovább csökkentek.

A rutinos befalapos befektetőknek nyilván nem kell elmagyarázni, de mivel mind több pénzügyi dolgokban kevésbé járatos ügyfél merészkedik erre a terepre, nem árt átvenni az alapokat. A lényeg, hogy a befektetők közös kalapba öntik a pénzüket, így valamennyire megosztják egymással a kockázatot. Befektetési jegyeken keresztül vásárolnak részesedést az alapból, a jegyeknek pedig árfolyamuk van, amely attól függően erősödik vagy gyengül, hogy hogyan teljesítenek az alap által megvásárolt pénzügyi eszközök (például bankbetét, részvény, kötvény). A pénz felhasználásáról az alapkezelő dönt, de minden alapnak megvannak a szabályai, amelyek kötik a menedzserek kezét.

Alapvető különbség van a bankbetét, az állampapír és a befektetési alap között. A megtakarító az előbbi kettőnél pontosan tudja, hogy mikor és mennyit fog visszakapni egy fix időpontban, de a befektetési alapnál ezt senki se tudja előre, hacsak nem garantált hozamú alapról van szó. A bizonytalanságért cserébe viszont bármikor (vagy pár nap késleltetéssel) visszaváltható a befektetés.

Eltérőek a kockázatok is: amíg a bankbetét kockázata az, hogy a bank esetleg csődbe megy, az állampapírnál pedig az, hogy az állam fizetésképtelenné válik-e, addig az alapok jegyeinek megvásárlása eltérő mértékben, de valódi kockázatvállalást jelent. Vannak alapok, amelyek hosszú távon jól hoznak ugyan, de rövid távon csúnya mínuszra képesek. Szabó László szerint azok az ügyfelek, akik „ki-be ugrálnak” azért, mert félnek az esésektől, 6 százalékponttal rosszabb hozamot érnek el átlagosan, mint azok, akik kivárják, amíg elmúlik a vihar. Ettől függetlenül érdemes törekedni a stabilitásra. Minél inkább ingadozik egy alap értéke, annál kockázatosabb – két azonos teljesítményű alap közül az a jobb, amelyiknek kisebb ez a mutatója.

A hazai befektetők eszét dicséri, hogy az egyre vérszegényebb banki kamatok helyett más lehetőségeket kutatnak. A probléma az, hogy a kockázatkerülés érdekében olyanokat találtak meg, amelyek szinte semmivel se jobbak, mint a betétek.

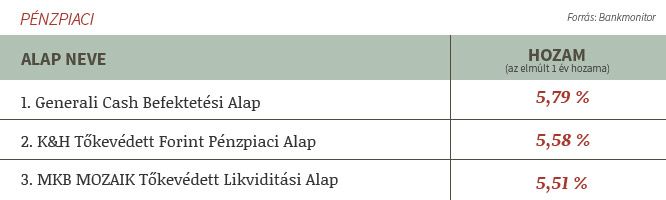

A befektetési alapokba tett pénzek harmada likviditási és pénzpiaci alapban van (idén több mint 100 milliárddal nőtt az állomány). A 2013-as robbanás nyertesei a rövid lejáratú kötvényekkel dolgozó alapok: 333 milliárd forint az idei növekedés, az állomány 9 hónap alatt a 2,7-szeresére bővült. A pénzpiaci és rövidkötvény-alapokkal az a gond, hogy bankbetétekbe és rövid lejáratú állampapírokba fektetnek, amelyek hozama követi az alapkamatot. Az a közel 500 milliárd forint, amelyet a lakosság betétekből ilyen alapokba öntött, Szabó László szavaival élve „hülye pénz”. Hiszen a probléma az alapkamat csökkenése volt, ám ugyanennek ezek az alapok is ki vannak téve. A jelenség magyarázata régi típushiba: a magyarok többsége az alapján választ alapot, hogy azok a múltban milyen hozamot hoztak. Mivel az alapkamat eddig magas volt, a pénzpiaci és kötvényalapok is jól teljesítettek, ráadásul minimális kockázattal. Most azonban alacsony az irányadó ráta, és várhatóan egy jó ideig marad is így, ezért ezek az alapok is könnyen csalódást fognak kelteni.

Rengeteg féle alap működik Magyarországon, szeptember végén 561 darabot regisztrált az alapkezelők szövetsége. Léteznek nyílt végűek, ekkor nem tudni, meddig forgatják a pénzt, bármikor ki-be lehet szállni, és zárt végűek, amelyeknél a befektetési jegyek értékét egy adott időpontban mindenképp kifizetik. Bemutatjuk a főbb, forintban vezetett típusokat, és megmutatjuk, típusonként melyek teljesítettek a legjobban az elmúlt egy évben (ez azonban nem jelenti azt, hogy a következő évben is ennyit fognak hozni).

Likviditási és pénzpiaci alapok

A megvásárolt pénzeszközök átlagos hátralevő lejárata nem lehet több 6 hónapnál, ezért jellemzően bankbetétekbe és rövid lejáratú állampapírokba fektetnek. Rendkívül alacsony kockázatú alapok, de erősen függ a hozamuk az alapkamattól.

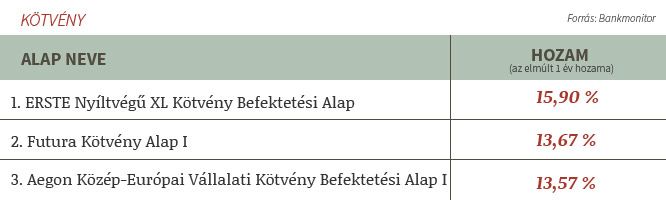

Kötvényalapok

Ezen belül két altípus van, a többségében a rövid (0,5-3 év), illetve a hosszú (több mint 3 év) lejáratú állampapírokba, vállalati kötvényekbe fektető alapok. A kockázatuk mérsékelt, mert a kötvény bedőlése valójában az állam vagy az adott vállalat csődjét jelentené, ami sem az államoknál, sem a nagyvállalatoknál nem gyakori esemény.

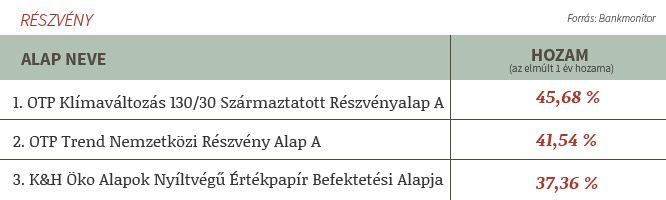

Részvényalapok

Többségében vagy teljes mértékben részvényeket vásárolnak. Van, amely egy-egy ágazatra fókuszál, például a technológiai papírokat keresi, van olyan is, amely földrajzi térség alapján válogat. A részvényárfolyamok ingadozása miatt nagy kockázatúak ezek az alapok, könnyen lehet bukni is velük, viszont cserébe a nagy emelkedéseknél tekintélyes hozamot tudnak nyújtani. Általában hosszú távra érdemes befektetni ilyen alapba.

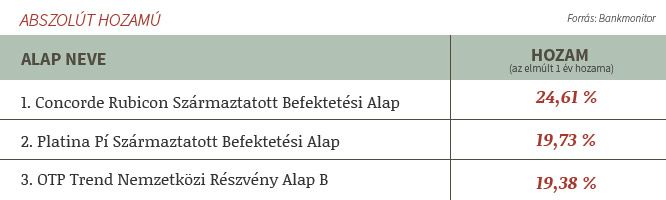

Abszolút hozamú alapok

Az abszolút hozamú alapok a legszabadabbak, mert lényegében bármilyen befektetési eszközt megvásárolhatnak. Az ilyen típusú alapoknál sok múlik az alapkezelő ügyességén.

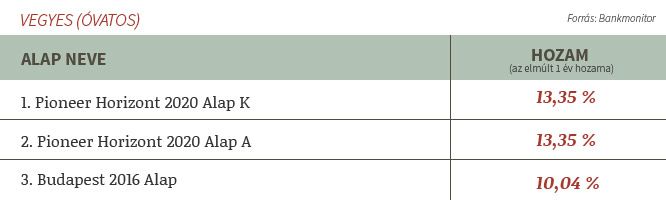

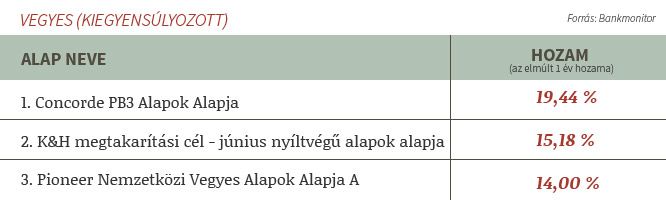

Vegyes alapok: óvatos, kiegyensúlyozott és dinamikus

Kombinálják a bankbetéteket, állampapírokat, kötvényeket és részvényeket. Az óvatos alapok esetében az alacsonyabb kockázatú típusok vannak többségben, a dinamikus bátrabban nyúl a kockázatos eszközök felé.

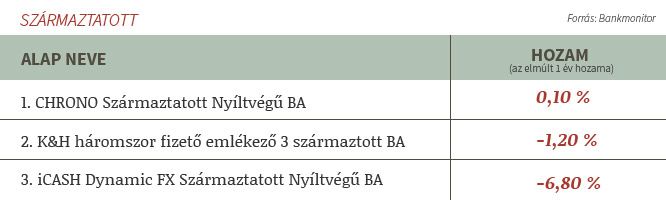

Származtatott alapok

Ezek a befektetési alapok nem csupán kötvényekből, részvényekből szemezgetnek, hanem olyan befektetési termékekből is, amelyek árfolyama csak közvetetten függ a hagyományos részvények, kötvények árfolyamától. Ilyenek a határidős ügyletek, opciós ügyletek, csereügyletek.

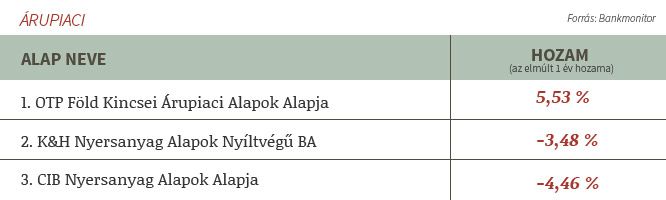

Árupiaci alapok

Ha szeretnénk jól járni azzal, hogy drágul az olaj, akkor nem kell százhúsz hordóval eltenni a pincébe, hanem elég keresni egy olyan alapot, amelyik foglalkozik ezzel az árupiaccal. Nem minden árucikkel foglalkoznak ezek, csak azokkal, amelyeket az árutőzsdéken is forgalmaznak.

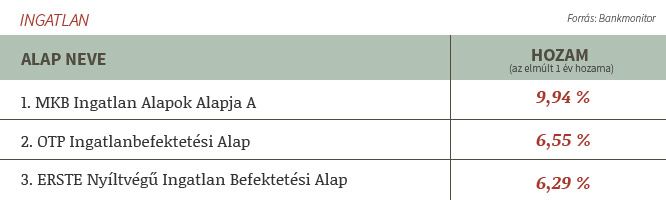

Ingatlanalapok

Ingatlanberuházásokat, -vásárlásokat és -eladásokat finanszíroznak. Leegyszerűsítve: pénzt kereshetünk abból, ha Budán vagy Dél-Kínában sok lakást, irodát építenek és vásárolnak.

Garantált alapok

Egyes alapok különböző garanciákat nyújtanak a befektetőknek, hogy ezzel csökkentsék a kockázatukat. A két legfőbb eset a tőkegarancia és a hozamgarancia. Előbbinél az alapkezelő azt vállalja, hogy legalább a betett pénzt visszaadja, utóbbinál azt, hogy legalább az adott mértékű hozamot is kifizeti. Ezekhez viszont általában feltételeket támasztanak, amelyeket érdemes elolvasni, mielőtt beszáll valaki az alapba.