Bankbetétben vagy állampapírban takarékoskodjunk?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A bankbetét a megtakarítással rendelkező magyarok kedvenc befektetési formája. A jegybank adatai szerint tavaly év végén a családok 7546 milliárd forintot tartottak lekötve a bankokban, ami vagyonuk 38 százaléka. Ezzel szemben állampapírban a háztartások vagyonának 14 százaléka, 2752 milliárd forint pihent. Ha csak a statisztikát nézzük, a választás egyértelmű: a bankbetét a nyerő.

De nem árt egy pillantást vetni az elmúlt évekre is. 2012 utolsó negyedében bankbetétben még 8087 milliárd forint, ez csökkent le 2013 utolsó negyedévére 7546 milliárd forintra. Ugyanezen időszak alatt a háztartások állampapír vagyona 916 milliárd forintról 2752 milliárd forintra ugrott. Ha ezt a statisztikát nézzük, nincs mese: ki kell venni a pénzt a bankbetétből és át kell tenni állampapírba, mert az a nyerő.

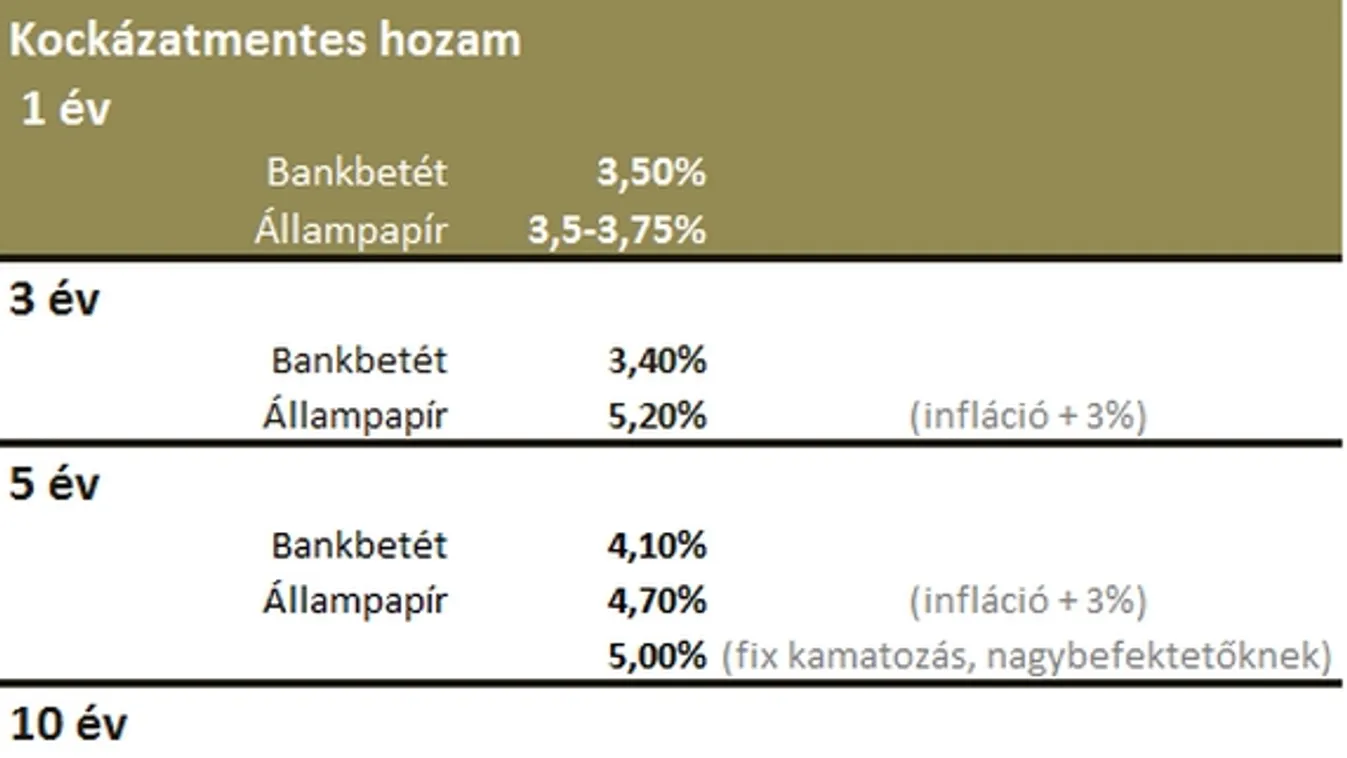

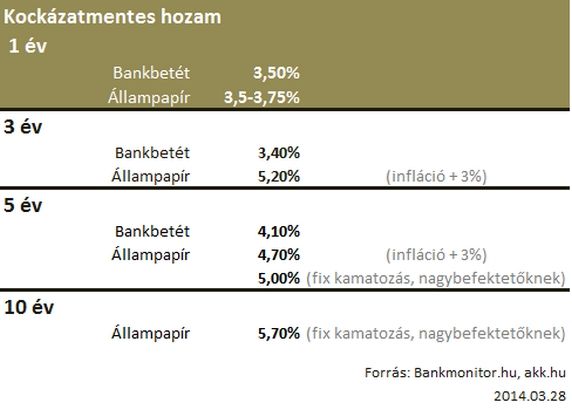

A döntés tehát pusztán a statisztikák alapján nem egyértelmű. Hozam alapján vizsgálva a kérdést azonban már könnyebb elhatározásra jutni. Itt azonban azt el kell döntenünk, milyen időtávra tudjuk nélkülözni megtakarított pénzünket. Az alábbi táblázatunkban összefoglaltuk, hogy a jelenlegi kamatszintek mellett különböző időtávokon hogyan teljesít a bankbetét és hogyan az állampapír.

Látható, hogyha legfeljebb csak egy évre tudjuk nélkülözni a pénzünket, akkor alig van különbség a bankbetétek és az állampapírok hozama között. Hosszabb távon, mondjuk 3 éves lekötés esetén már egyértelmű az állampapír előnye. A magyar állam ugyanis hajlandó infláció feletti hozamot fizetni polgárainak azért, hogy azok hajlandóak legyenek finanszírozni az államadósságot. Még hosszabb, 5 éves távlatban már csökken a bankbetétek és az állampapírok közötti hozamkülönbség, de egy hajszállal továbbra is az állampapír vezet.

Kétségtelen tény a bankbetét és az állampapír a legbiztonságosabb befektetési formák, ám ez nem jelenti azt, hogy nincs kockázatuk. Ha állam- vagy bankcsőd üt be, akkor a befektetés elértéktelenedik. Nagyobb baj az első esetben van, mert bankcsőd esetén az Országos Betétbiztosítási Alap 100 ezer euróig jótáll a betétekért.

Mindkét esetben van hozamkockázat. Ha például alacsony kamatszinten kötjük le a bankban a pénzünk, majd a kamatok elindulnak felfelé, akkor bizony veszítünk. Az állampapírok hozama is hullámzik a kibocsátás és a lejárat között. Ha a befektetők kockázatosabbnak tartják egy állam finanszírozását, akkor magasabb hozamot követelnek meg az adóstól, míg ha szívesen adnak kölcsön egy államnak pénzt, azt alacsonyabb kamat mellett is megteszik.

A megemelkedett hozamelvárásaikat az első esetben úgy tudják kifejezni, hogy az állampapír későbbi fix kifizetéseiért kevesebbet hajlandóak csak fizetni, azaz alacsonyabb árfolyamon hajlandóak csak megvásárolni az állampapírt. Az utóbbi esetben pedig egyre többet fizetnek az állampapírokért. Az állampapír-piaci hozamok esése emeli, a hozamok emelkedése pedig csökkenti az állampapírok értékét. Minél hosszabb futamidejű állampapírt vásárolunk, annál nagyobb mértékben reagál a hozamok változására.

Tekintsd át az elérhető hozamokat az Állampapír oldalunkon!