Elhasalt az orosz parán a Richter

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A várakozásoknál lényegesen magasabb bevétel mellett rendkívül gyenge profitszámokat tett közzé a Richter mai gyorsjelentésében. A 88,8 milliárd forintos bevétel még bő 6 százalékkal jobb, mint az elemzői prognózisok mediánja, de ennek ellenére az üzemi eredmény közel 26, a nettó profit pedig 15,5 százalékkal marad el a konszenzustól (sovány vigasz, hogy voltak ennél pesszimistább elemzői prognózisok is).

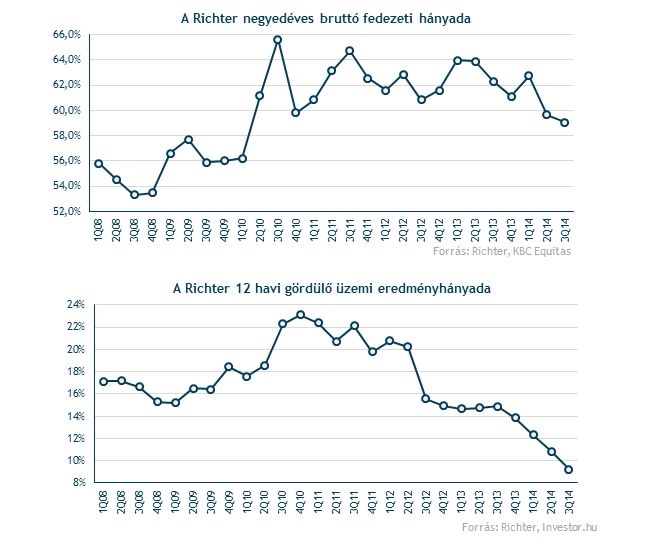

A bruttó fedezeti szint négy és fél éve nem látott szintre süllyedt, az üzemi eredményhányad terén pedig 2013 negyedik negyedévét leszámítva nem láttunk gyengébb teljesítményt a Richtertől. A két profitmarzs így 2,85, illetve 3,55 százalékponttal marad el a várakozásoktól. A 12 havi gördülő üzemi eredményhányad zuhanása folytatódott, a szebb időkben még bőven 20 százalék felett mozgó mutató bekúszott 10 százalék alá.

A várakozásokhoz képest gyenge eredmények éves összevetésben is csúnyán festenek. A Richter árbevétele a negyedévben ugyan 7,5 százalékkal nőtt az egy évvel korábbi szinthez képest, a bruttó fedezet inkább csak stagnált, az üzemi eredmény viszont több mint 40 százalékkal zsugorodott, a nettó profit pedig megfeleződött.

Az üzemi eredményhányad visszaesésében a K+F költségek emelkedése is szerepet játszott, elsősorban a Forest Laboratories-zal végzett kutatások nyomán. 12 havi gördülő alapon új csúcsra, a bevételek 12,6 százalékára kúszott fel ez a költségsor, bár negyedéves alapon csak 8 százalékkal bővült, szemben az előző negyedévben látott 10 százalékos ütemmel.

A mérföldkő kifizetés hiányában mínuszosra forduló egyéb bevételek és ráfordítások sor is rontott a profithányadon az egy évvel korábbihoz képest. 2013 harmadik negyedévében a Richter a cariprazine kapcsán mérföldkőbevételt könyvelt el, az elmúlt negyedévben viszont nem volt ilyen. Ezzel együtt ez nem magyarázza teljes mértékben a jelentős visszaesést az üzemi eredményben az egy évvel korábbi szinthez képest.

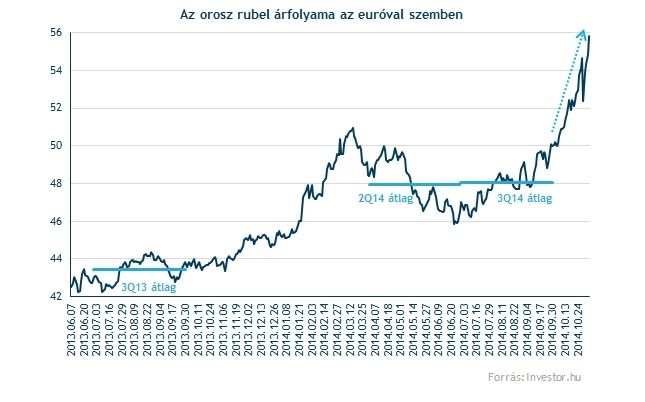

Leginkább a rubel és az orosz piac gyengeségében keresendő a katasztrofális eredmények oka. A rubel több mint 15 százalékkal gyengült az euróval szemben, amit csak kis részben ellensúlyozott a forint 4 százalék körüli gyengülése a bázishoz képest. Ráadásul a rubel vesszőfutása a negyedik negyedévben indult be igazán, szeptember vége óta 11,6 százalékot zuhant az értéke az euróval szemben, ami a negyedik negyedéves kilátásokra is erősen rányomja a bélyegét. Az egymilliárd forintos veszteséget mutató pénzügyi eredmény is rontott a nettó profiton, ebben jelentős részben a devizás tételek átértékelése játszott szerepet.

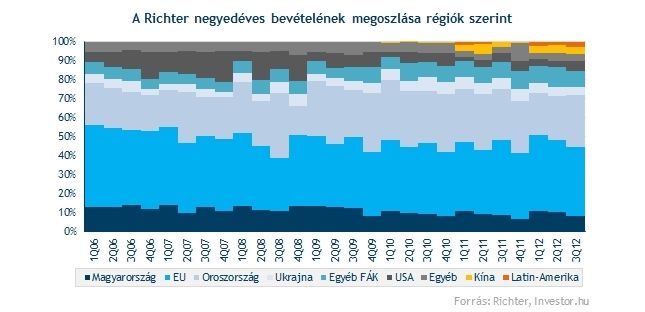

A rubelben mért orosz bevételek a menedzsment legutóbbi, júliusi prognózisának megfelelően, 5 százalék körüli esést mutatnak, ezt a romlást tetézi a rubel gyengülése. A szintén gyengélkedő lengyel piacon a menedzsment által jelzett sáv rosszabb szélén, 15 százalék körül alakul a visszaesés. A súlyos problémákkal küzdő ukrán piacon ugyanakkor "csak” 22 százalék a visszaesés, szemben a várt 35 százalékkal.

Öröm az ürömben, hogy a magyar piacon megállt a lemorzsolódás, forintban mérve a negyedév során 1,5 százalékkal nőtt a hazai bevétel az egy évvel korábbi szinthez képest. A kínai és latin-amerikai bevételek is erőteljes (46, illetve 36 százalékos) bővülést mutatnak, az Egyesült Államokban pedig 11,6 százalékos volt a növekedés. A teljes bevétel terén a menedzsment júliusi prognózisánál így valamivel kedvezőbb a helyzet, a várt 6-7 százalékos zsugorodás helyett az év első kilenc hónapjában 2,8 százalékos a visszaesés euróban mérve.

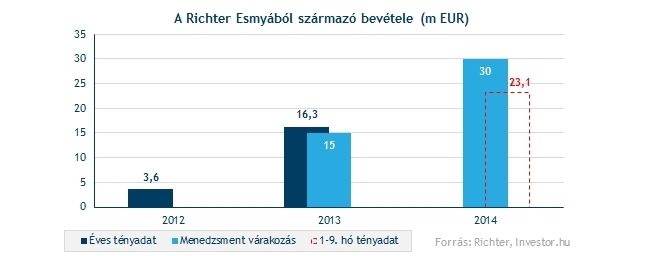

Szintén pozitív részlet, hogy az Esmya bevételek felfutása jól halad. Az év első kilenc hónapjában a társaság 23,1 millió eurós bevételt könyvelt el, azaz egész évre tervezett 30 millió euró időarányos részénél valamivel jobban áll ezen a téren.

Összességében azonban a Richter gyorsjelentésére negatív reakciót várunk. Az ismert orosz problémák hiába épülhettek be a várakozásokba, a cég negyedéve még így is súlyos negatív meglepetést jelent. A tovább eszkalálódó orosz problémák miatt ráadásul a menedzsment jó eséllyel ismét nem túl optimista prognózist lesz kénytelen megfogalmazni, ami tovább ronthat a hangulaton.