Felpöröghet az ING

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Hatalmas, értéknövelő átszervezések zajlanak le az ING-nél, ami izgalmas befektetési sztorit teremt a részvény piacán. Az ING egy tőzsdei kibocsátás (IPO) keretében júliusban leválasztotta biztosítói üzletágát (az NN Groupot), ami után a fókuszt teljes egészében a nyereséges banki tevékenységére kezdte helyezni.

A fókusz áthelyezését indokolják a harmadik negyedéves eredmények is. A szeptemberrel záruló időszakban a banki egység közel negyven százalékkal tudta növelni nettó profitját, miközben az egyre kisebb súlyt képviselő biztosítói üzletág ismét veszteséges volt, ami a cégcsoport eredményeit is rontotta. Összességében az ING a vártnál nagyobb mértékben tudta növelni bevételeit, a 0,93 milliárd eurós nettó nyereség viszont kissé alulmúlta a várakozásokat, részben az orosz-ukrán krízis miatt az Oroszországban és Ukrajnában a vártnál jobban emelkedő nem-teljesítő hitelállomány, valamint a biztosító vártnál gyengébb szereplése miatt.

Az EKB laza monetáris politikája a gazdasági növekedést igyekszik beindítani az eurózónában, ami kedvezhet a gazdasági folyamatokra kifejezetten érzékeny bankszektornak. Az európai jegybank a nyáron bejelentett programok keretében olcsó forrással igyekszik ellátni az európai bankokat, így az ING-t is, ami idővel a pénzintézetek hitelezési aktivitásának növekedéséhez vezethet.

A biztosító leválasztása, az EKB hitelezést ösztönző intézkedései, az eurózóna és Hollandia gazdaságának folyamatos javulásával együtt segítheti az ING eredményeinek javulását, ami az árfolyam emelkedésében ölthet testet. A részvények fundamentálisan olcsóak, amit a hatalmas osztalék ígérete tesz még vonzóbbá.

Az árfolyam kitört az egy éve tartó sávjából, ami után jó esély mutatkozik a részvények további drágulására.

Leválasztották a biztosítót

Júliusban megvalósította a biztosítói egységének 2 milliárd eurós IPO-ját az ING, melynek során a tulajdonában lévő NN Group részvényeknek a 28,6 százalékát értékesítette . A cég 2015 végéig fokozatosan 50 százalék alá kívánja vinni az NN Groupban meglévő tulajdoni hányadát a jelenlegi 68,1 százalékról, 2016-ig pedig teljesen kiszállhat az egységből.

Az átszervezések keretében az ING folyamatosan száll ki amerikai leányvállalatából, a korábban már leválasztott, és tőzsdére vitt Voyából (régebbi ING US) is. A tengerentúli leánycég biztosítási, befektetési tevékenységet végez az USA-ban, és az ING kiszállása a Voya-ból a biztosítói egységek globális leválasztására való törekvéssel van összefüggésben.

A Voyában már csak 32 százalékos részesedéssel rendelkezik az ING, amit több lépcsőben fog nullára csökkenteni. A Voya 9,53 milliárd dolláros piaci kapitalizációja alapján így nagyjából 3 milliárd dollár folyhat be még az ING kasszájába, ami a vállalat 44,01 milliárd eurós piaci értékének 6,8 százalékára rúgó összeg.

Az NN Group IPO-ja után a biztosítói üzletág egy teljesen független, önálló vállalatként működik tovább, az ING-től függetlenül. Az NN Group az ING jelenlegi teljes, de az USA-n kívüli biztosítói tevékenységét foglalja magában. A leválasztás után az ING pedig csak bankként tevékenykedik tovább (amellett, hogy a biztosító-leányaiban még jelentős részesedése van), így nagyobb energiákat koncentrálhat erre a területre.

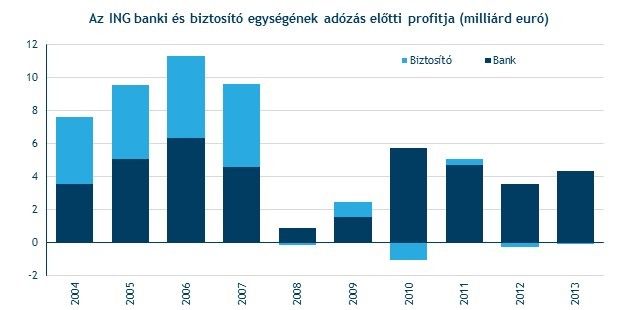

A kizárólagos banki tevékenység azért értéknövelő az ING számára, mert az elmúlt években a cégcsoport csak ennek az üzletágának köszönheti a nyereségességét. A biztosító az elmúlt négy évben 2011 kivételével csak veszteséget termelt, emiatt is igyekszik leépíteni ezt a tevékenységét az ING.

Éledezik a holland gazdaság

A nagy átszervezések mellett a fő piacnak számító Hollandia gazdaságának javulása is biztosíthatja az ING eredményeinek javulását. Köztudott, hogy a bankszektor az egyik legérzékenyebb a makrogazdasági környezet alakulására, és mivel az ING bankként fog tovább működni, kulcsfontosságú számára a gazdasági folyamatok kedvező alakulása. Ez azért is lényeges, mert az ING bevételeinek nagyjából a fele Hollandiában keletkezik, és a teljes hitelállomány fele is onnan származik. Hollandia mellett az többi eurózónás ország is nagy súlyt képvisel a vállalat tevékenységi körében.

Az eurózónában a következő években egyre magasabb lehet a gazdasági növekedés, amivel párhuzamosan (és annak köszönhetően) Hollandia gazdasága is egyre jobb állapotba kerülhet. Hollandia kikecmereghet az elmúlt két év recessziójából, és idén fél százalékos lehet a GDP reálnövekedése. Az eurózóna pedig története leghosszabb recesszióját hagyja maga mögött, és idén közel egy százalékos, jövőre 1,3 százalékos reálnövekedést mutathat fel.

Rövid távon viszont az orosz-ukrán konfliktus, illetve a Nyugat-Európa és Oroszország kialakult szankcióháború az ING számára is komoly kockázatot jelent. Ez ugyanis visszavetheti az eurózóna gazdasági növekedését, de közvetlen módon is negatívan hathat a bankra. Az ING-nek ugyanis van orosz és ukrán hitelkitettsége, a banki részleg Oroszországban 8,57 milliárd eurónyi, Ukrajnában 1,51 milliárd eurónyi hitelkitettséggel rendelkezik, melyek behajtása nehézkessé válhat a feszültség fokozódásával.

Az eurózóna vártnál gyengébb növekedésével kapcsolatos félelmek jelentősen felerősödtek az elmúlt hetekbe. Ez a nyugtalanság pedig a részvénypiacokra is begyűrűzött, így eladói nyomás alá kerültek a nemzetközi piacok. Egy esetlegesen kialakuló újabb eladói hullám pedig könnyen az ING-t is magával ránthatja, és a holland cég részvényei is lejtmenetbe kezdhetnek az általános rossz hangulatban.

Ha megakad az eurózóna gazdaságának javulása, az az ING eredményeire is kedvezőtlenül hathat. Az eurózóna gazdasága bár egyre jobb állapotban van, de még törékeny, és a perifériaországok adósságállománya is magas. Emiatt nem elhanyagolható az esélye, hogy az eurózóna újra recesszióba csúszik vissza. Ebben az esetben az ING –mely a makrogazdaság alakulására kifejezetten érzékeny bankként fog működni – sztorija is sérülhet, ami az árfolyam nem megfelelő alakulásával járhat együtt.

Javulhatnak az eredmények

Hollandia és az eurózóna gazdaságának egyre jobb állapota és az átszervezések mellett az EKB laza monetáris politikája is biztosíthatja az ING eredményeinek javulását. Az európai jegybank kis és közepes vállalatok hitelhez jutását célzó intézkedésein keresztül (TLTRO-program) a bankok olcsón juthatnak forrásokhoz, ami idővel a hitelezési aktivitásuk erősödéséhez vezethet. Nem beszélve arról, hogy a bejelentett lépések várhatóan a gazdasági növekedést is segítik majd Európában, az ING elsődleges piacán.

A laza monetáris politikának viszont vannak hátulütői is, mivel az eurózónában rekordalacsony szintre csökkent alapkamat nyomást helyezhet a banki kamatmarzsokra. Emiatt az ING is nehezebben növelheti a nettó kamatmarzsát, melynek emeléséhez mindenképpen szükség lesz a hitelállomány növekedésére.

A vállalat tervei szerint a nettó kamatmarzs tartósan az idei harmadik negyedévben a mutatott 1,53 százalék körül, a többéves rekordnak számító 1,50 százalék és 1,55 százalék közötti sávban alakulhat a banki egységnél a következő években.

A KBC brüsszeli intézményi elemzői szerint akár 1,6 százalékhoz közeli nettó kamatmarzs is elképzelhető a közeljövőben a banki egységnél. Ez leginkább annak lehet köszönhető, hogy az ING a második félévben lecserélheti a viszonylag magas névleges kamatozású hibrid kötvényeit alacsonyabb kamatozású kötvényekre a lazuló monetáris környezetben. Ennek, a hitelállomány növekedésének, valamint az egyéb magas kamatozású kötelezettségek visszafizetésének köszönhetően emelkedhet majd a nettó kamatmarzs. Ezek után a bank nettó eredményei évről évre jelentősen javulhatnak a KBC brüsszeli szakértői szerint.

Az ING jelentős költségcsökkentési- és hatékonyságjavító programokba kezdett. Ennek során 2015-ig 880 millió eurót, 2017-ig 955 millió eurót kívánnak megtakarítani, és javítják az IT- és beszerzési üzletág hatékonyságát. Részben ennek köszönhetően a költség/bevétel arány a 2008-ban megfigyelt 80 százalék fölötti szintről már 57 százalékra csökkent, ami a hatékonyság növekedésére utal. Ezt 50-53 százalékra kívánja leszorítani a vállalat a következő években, ami elérhető célnak tűnik.

A bank profitabilitása megfelelő, az egység tőkearányos megtérülési rátája (ROE) 12,7 százalékos volt a harmadik negyedévben, ami kifejezetten magasnak számít a szektorban. Ezt a tervek szerint a 10-13 százalékos sávban fogják tartani a következő években is. A ROE növekedését segítheti, hogy a gazdaság javulásával párhuzamosan a nem-teljesítő hitelállomány csökkenhet, így az azok után képzett céltartalékot tovább mérsékelheti az ING, ami tovább javíthatja az eredményeket.

Milliárdokat zúdíthatnak a részvényesekre

Az ING november 7-én teljes mértékben visszafizette a holland államtól a 2008-as válság után kapott 10 milliárd eurós mentőcsomagot. A vállalat már 12,5 milliárd eurót visszafizetett az államnak a kamatokkal együtt, és már csak 1,025 milliárd euróval tartozik, ami kevesebb, mint a harmada a KBC brüsszeli intézményi elemzői által az ING idei évre várt 3,4 milliárd eurós nettó nyereségének. A törlesztés fedezete az erős tőkehelyzetnek köszönhetően a cég rendelkezésére áll.

A mentőcsomag visszafizetése után a cég 2009-et követően újra elkezd osztalékot fizetni a 2015-ös pénzügyi év eredményeire, és nem fog fukarkodni a részvényesekkel. A tervek szerint a jövőre a KBC brüsszeli intézményi elemzői által várt 4,2 milliárd eurós nettó nyereség több mint 40 százalékát visszajuttathatják a részvényeseknek osztalék formájában, amit a vállalat erős tőkehelyzete tesz majd lehetővé.

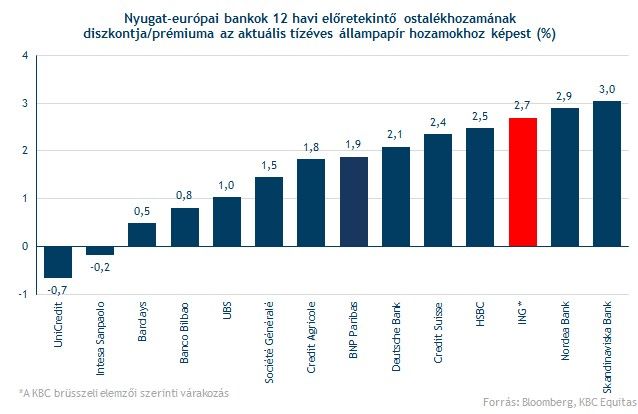

Ez alapján a közel 3,86 milliárd darabos részvényállománnyal és a jelenlegi 11,5 eurós árfolyammal számolva 3,8 százalék körüli osztalékhozamot biztosíthatnának az ING részvényei. Ez 2,7 százalékos prémiumot jelentene az aktuális belga tízéves hozamhoz képest, amivel az ING az élmezőnyben foglalna helyet a nyugat-európai bankok osztalékhozamainak prémiuma alapján.

A KBC belga intézményi elemzői szerint az ING-nek 2016 közepéig sikerül a célként megjelölt 11-12 százalékra emelni a tőkemegfelelési mutatóit, ami után tovább növekedhet az osztalék. A tőkehelyzet javulásának köszönhetően a 2016-ra várt 4,6 milliárd eurós nettó nyereségének akár a 70 százalékát is kifizetheti a cég osztalék formájában a részvényeseknek a szakértők szerint. Így több mint 3 milliárd eurót fordíthat ezután osztalékfizetésre évente az ING, amiből kiemelkedő, 7 százalék körüli osztalékhozam adódna.

A kiemelkedő osztalék ígéretét erősítheti a banki egység megfelelő tőkehelyzete. A Tier 1-es rátája 10,5 százalékot tett ki a második negyedév végén, vagyis az ING így már teljesítette a szigorúbb Bázel III-as szabályozás során előírt tőkemegfelelési előírásokat.

A bank megfelelő tőkehelyzetét állapította meg az EKB a nemrégiben lefolytatott stressz-tesztek után, melyeket sikeresen teljesített a vállalat. Az EKB 10,1 százalékos Tier-1 rátát állapított meg az ING esetében, amivel a bank valóban kényelmesen teljesíti a minimális (8%-os) előírást. Emiatt pedig akár már jövőre, az idei eredményei után elkezdhet osztalékot fizetni a társaság a KBC várakozásai szerint.

2016 azonban még messze van, és addig számtalan tényező miatt az eredmények is máshogy alakulhatnak a vártnál. Akár további átszervezések is jöhetnek, ami befolyásolhatja az osztalék mértékét is. Így elképzelhető, hogy a magas osztalék csak ígéret marad, és közel sem fog tudni annyi osztalékot fizetni a társaság, mint amennyit most a KBC elemzői várnak. A vállalat vezérigazgatója szerint majd csak a negyedik negyedéves eredmények ismeretében fognak dönteni a lehetséges osztalékfizetések konkrétumairól.

Az ING iránti vételi kedvet erősítheti, hogy a cég részvényei szeptember végén bekerültek az Euro Stoxx és a Stoxx Europe 600 európai bankszektort lekövető indexébe. Előbbiben 3,83 százalékos, utóbbiban 7,6 százalékos lett a bank részvényeinek súlya. Ez jobban ráirányíthatja a figyelmet a cég papírjaira, és az indexkövető alapok felől is további keresletet generálhat irántuk.

Olcsó a részvény

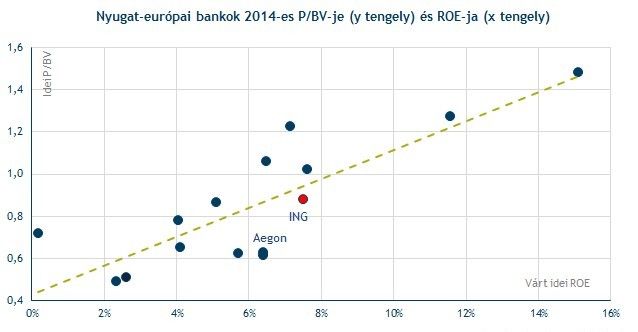

A kedvező fundamentális sztorit most viszonylag olcsó árazás mellett tudjuk megvenni. Az ING részvényei ugyanis az egy részvényre jutó saját tőkéhez viszonyítva egyáltalán nem mozognak kimagasló értékeltségen, figyelembe véve az idei évre, a cégcsoport egészében (tehát a biztosítói részleggel együtt) várható 7,5 százalékos tőkearányos megtérülést (ROE).

Ráadásul a főbb versenytársaihoz (tehát a banki és biztosítói tevékenységet is végző cégekhez) képest is az olcsóbb részvények közé tartozik az ING. Nála alacsonyabb P/BV mutatón csak az Aegon mozog a közvetlen versenytársak közül, a többiek magasabb értékeltséget mutatnak, igaz nagyobb ROE-t is várnak el az esetükben. A biztosítói egység leválasztásával az ING jövedelmezősége a magasabb szintek felé tolódhat el, így magasabb szinteken kezdhetik el árazni a részvényeket, ami az árfolyam emelkedésében ölthet testhet.

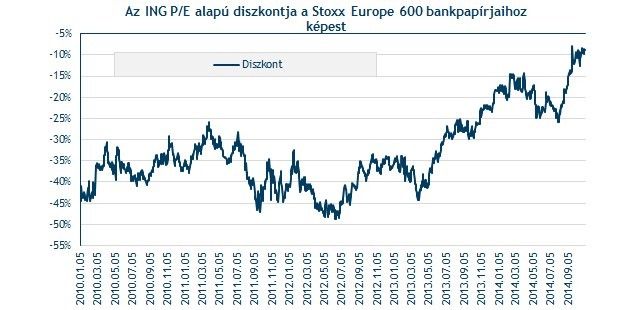

Az ING P/E alapon is diszkonton forog az európai bankszektorhoz képest. Az elmúlt évek árfolyam-emelkedése miatt azonban ez a diszkont nagymértékben szűkült, de a jelenlegi, közel 9 százalékos alulárazottság még mindig jelentősnek mondható, és további vevőket csalhat a részvény piacára.

Az ING nagy felértékelődésen (árfolyam emelkedésen) mehet keresztül a biztosító leválasztásával, és az eddigi olcsó árazása eltűnhet. Ennek oka, hogy csak banki tevékenységet végző társaságként az eredményei javulhatnak, és magasabban kezdhetik árazni a részvényeket, ami a befektetési sztori egyik fő mozgatórugója lehet.

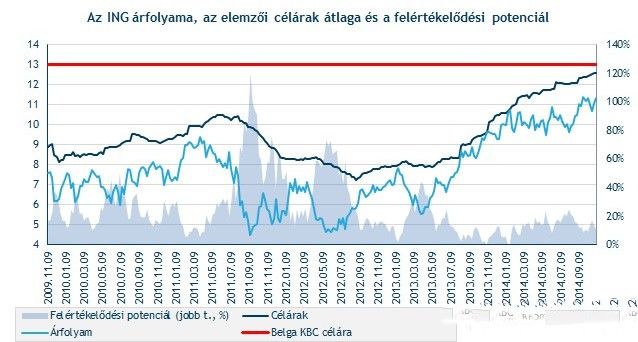

A KBC belga szakértői 13 eurós fair értéket rendelnek a részvényekhez. Ez a jelenlegi 11,5 euró körüli árfolyamhoz képest 13 százalékos felértékelődési lehetőséggel kecsegtet. A KBC elemzője ezzel optimistábbnak bizonyul a többi szakértőhöz képest, akik átlagosan 12,6 eurós célárat határoztak meg az ING-re. Azonban még ez alapján is közel 10 százalékos rali várhat a részvényre.

Fontos szintet küzdött le

A részvény egyéves sávjából tört ki, ami után hatéves csúcsra ugrott az árfolyama. A 11 eurónál húzódó fontos ellenállás leküzdésével megnyílt a tér a további emelkedés előtt, amit erősíthet az MACD-indikátor vételi jelzése is.