Jön a Box! Itt az újabb nagy durranás

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Privát adattárolás a felhőben

A Box könnyen és egyszerűen elérhető felhőalapú adattárolási szolgáltatást kínál egyéni és üzleti felhasználóknak. A szolgáltatás lényege, hogy a felhasználók a dokumentumaikat, állományaikat nem a saját gépükön vagy helyi hálózati meghajtójukon tárolják, hanem a Box által kínált tárhelyen. A webes és különféle egyéb alkalmazásokon keresztül így bárhol és bármikor könnyen hozzáférhetnek a saját tárolt adataikhoz.

A Box egyszerű, egyedi felhasználók számára egy bizonyos tárhelyig ingyenes. A cég üzleti modelljének alapját viszont a fizetős felhasználók adják, ők vagy egyszerűen csak nagyobb tárhelyre vágyó egyéni felhasználók, vagy olyan kis- vagy közepes vállalkozások, amelyek a belső adattárolás helyett választják felhő alapú szolgáltatást, ezzel is segítve a rugalmas online együttműködést a dolgozók között.

A Box egyre sűrűbb mezőnyben igyekszik helyt állni. Az online szolgáltatásként kínált szoftverek (angol rövidítéssel SaaS) szegmense egyre zsúfoltabb, és ezen belül a tárhely-szolgáltatások pedig gyorsan „tömegtermékesednek”. A Box a nagyon hasonló szolgáltatást kínáló Dropbox mellett olyan nagyágyúkkal versenyzik, mint a Google, a Microsoft vagy éppen az Amazon, amelyek az alapvető tárhelyszolgáltatás mellett olyan értéknövelt szolgáltatásokat nyújtanak, amit a Box nem tud felmutatni.

Mi az IPO?

Az angol initial public offering rövidítése, elsődleges tőzsdei kibocsátást jelent. Az IPO az az eljárás, aminek keretében egy zárkörű részvénytársaság részvényei széles körben elérhetővé válnak a tőzsdén keresztül. Általában jegyzési szakasszal kezdődik a folyamat, ahol a kibocsátást szervező befektetési bankok összegyűjtik és összesítik a részvényből vásárolni kívánó befektetők igényeit. A felkínált mennyiség és az ajánlatok alapján kialakuló egyensúlyi ár lesz a jegyzési ár, az IPO-ban résztvevő befektetők ezen az áron kapják meg a részvényeket. A jegyzés lezárultát követően kezdődik meg a tőzsdei kereskedés a részvényekkel, ugyanúgy, mint bármely más, tőzsdére már bevezetett részvénnyel.A legszorosabb versenytársnak számító Dropbox a közelmúltban szoros szövetségre lépett a Microsofttal, így a Microsoft felhőalapú irodai szoftvereiben alternatív tárhelyként ott szerepel majd a Dropbox is. A Dropbox ráadásul erősen nyomul a kifejezetten üzleti felhasználókra szabott megoldásokkal is. Előbb-utóbb a Dropbox is kénytelen lesz tőzsdére jönni, ami szintén sürgeti a Box IPO-törekvéseit.

Kényszerű előremenekülés az IPO

A Box meglehetősen zűrös éven van túl, legalábbis ami a pénzügyeit illeti. A tőzsdei kibocsátáshoz szükséges dokumentumokat először 2014 tavaszán publikálta a cég, de a SaaS cégek körüli tőzsdei hangulat épp rendkívül negatívra fordult. A Box emiatt elnapolta a kibocsátást, és inkább újabb zártkörű tőkeemelést vezényelt le 2014 nyarán két alap részvételével.

A tavaly elhalasztott IPO után mindenképpen tőkét kellett találniuk, a cég nem tudja belső forrásokból finanszírozni magát. A tavalyi tőkeemelésben kapott 150 millió dollárnak lassan a végére is ér a vállalat, így újabb forrásokra lesz szüksége (a mérlegben október végén szereplő 165 millió dollár a jelenlegi ütemben legfeljebb 8-10 hónapra fedezheti a cég működését).

A befektetők ráadásul szoros satuba fogták a Box menedzsmentjét, a TPG és Coatue nevű alapok csak szigorú feltételek mellett adtak tőkét. Egyfelől ha a Box nem lép tőzsdére egy éven belül (azaz 2015 júliusáig), akkor a késlekedésért negyedévente részvényenként 0,75 dollár, azaz összesen 5,26 millió dollárt kapnak a Boxtól a kibocsátáskor. Másfelől pedig az IPO nem történhet 20 dolláros részvényenkénti ár alatt, különben a jegyzési árnál 10 százalékkal olcsóbban vehet a két alap további részvényeket.

Szinte biztos viszont, hogy a kitűzött 20 dolláros ár nem tartható, az IPO dokumentumokban egyelőre 11-13 dolláros ársáv szerepel. Ez emelkedhet, ha váratlanul nagy lesz a kereslet, de csekély a valószínűsége, hogy az ár kikerüljön ebből a sávból. Ez pedig 1,3-1,55 milliárd dolláros értékeltséget jelent, miközben tavaly nyáron még 2,4 milliárd dollárra értékelte a céget a tőkeemelés, az azt megelőző tranzakció pedig 2 milliárd dollárra taksálta a Boxot 2013 őszén.

Egyelőre csak égetik a pénzt

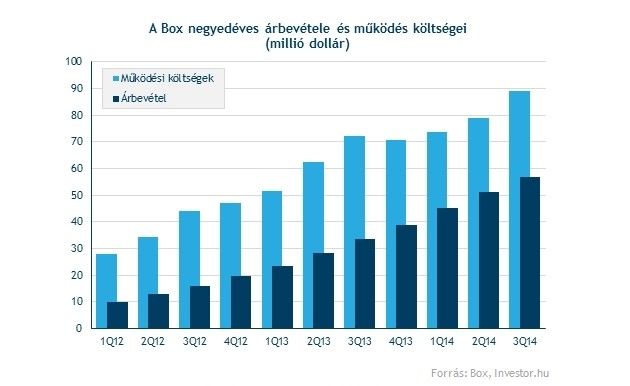

A hasonló stádiumban lévő startupoktól megszokott módon a Box kirobbanó ütemben növekszik. Az október végén zárult negyedévben az árbevétel 70 százalékkal bővült az egy évvel korábbi szinthez képest, bár már ez is némi lassulást jelent a megelőző negyedévek 90 százalékos bővülési ütemeihez képest. Hatalmas cégről nem beszélhetünk ugyanakkor, az utolsó négy negyedévben összesen 192,6 millió dolláros bevételt könyvelt el a Box.

A Box ráadásul nagyon erős az ügyfelei megtartásában, a legalább 5000 dollárt fizető ügyfelek körében a bevételmegtartási ráta 100 százalék feletti, azaz a maradó ügyfelek nagyobb mértékben növelik megrendeléseiket, mint amennyi bevétel a lemorzsolódó ügyfelekkel kiesik. Az ügyfelek megtartása kulcsfontosságú az SaaS cégek hosszú távú potenciáljának megítélésében, és ezen a téren a Box látványosan erős.

Jelentős veszteségeket halmozott viszont fel a cég a terjeszkedés közben. Az elmúlt négy negyedévben 1 dollárnyi bevételt csak 1,03 dolláros értékesítési és marketing ráfordítás árán tudott csak elérni. Ezt kiegészítve az egyéb költségekkel a Box negyedévente 40-45 millió dolláros veszteséget tudott csak felmutatni az elmúlt évben.

Öröm az ürömben, hogy a veszteség növekedése érezhetően megtorpant az elmúlt negyedévekben. Ez lehet a tudatosabb költséggazdálkodás eredménye is, de egyúttal a mérethatékonyság első jele is, hogy az egységnyi bevételre eső értékesítési költségek a 2012 eleji 1,8 dollárról 1 dollár közelébe csökkentek. Ezzel együtt még nagyon messze van attól, hogy pénzügyileg is fenntarthatónak lehessen tekinteni az üzleti modellt, és egyáltalán nem biztos, hogy valaha eléri ezt a cég.

Nem is mérik olyan drágán

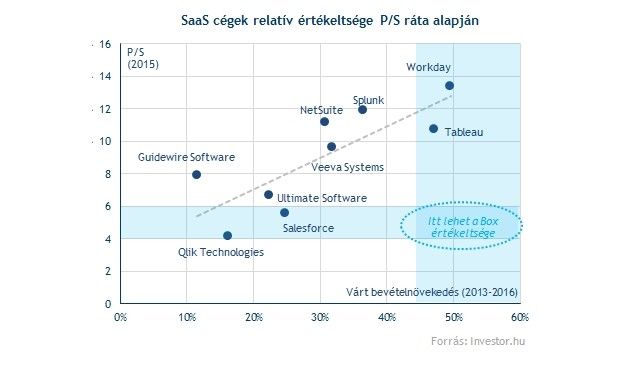

A fentiek tükrében nagyon nehéz a hagyományos mutatók alapján értékelni a Boxot. Egyedüli kapaszkodót az árbevétel jelent, így a P/S rátát (a kapitalizáció és bevétel hányadosát), vehetjük górcső alá, ami a nyereségtermelő képességet viszont nem veszi számításba (a kockázati tőkebefektetők persze más módszereket is használnak nem tőzsdeérett cégek értékelésére, de mi maradjunk csak a tőzsdei személetnél).

A Box értékeltsége a dokumentumokban szereplő 11-13 dolláros ár mellett nem tűnik túlzónak, feltételezve, hogy az előttünk álló években képes lesz az aktuális szintek közelében tartani a növekedést. Az SaaS szolgáltatással foglalkozó szoftvercégek az elemzői konszenzusok alapján vagy hasonló növekedés mellett lényegesen magasabb előretekintő P/S rátával bírnak, vagy azonos értékeltség mellett lényegesen kisebb növekedést mutatnak. A korábban megcélzott 20 dolláros részvényenkénti árral ugyanakkor már nehéz lenne alulértékeltnek tekinteni a Boxot.

Azt sem szabad elfelejteni, hogy az összehasonlító csoport többsége már profittermelésre képes, érettebb cég. A Box az 1,5 milliárd dollár körüli kapitalizációjával a mezőny legkisebb szereplője lenne, miközben relatíve a legvaskosabb veszteséget halmozza fel negyedévről negyedévre a bevételeihez mérten. Ez nyilvánvalóan erősen árnyalja az első ránézésre vonzónak tűnő értékeltséget.

A Box esetében a felvásárlás esélyét is csekélynek tartjuk középtávon. A cég szolgáltatása nem annyira speciális, hogy egy több milliárd dolláros felvásárlásra képes cég ne tudná házon belül előállítani ugyanezt a szolgáltatást (a Google és a Microsoft már rég megtette). A cég szorult helyzetét látva ráadásul az is valószínű, hogy ha elfogadható feltételek mellett el tudták volna adni a céget, már megtették volna.

Bizonytalan a környezet

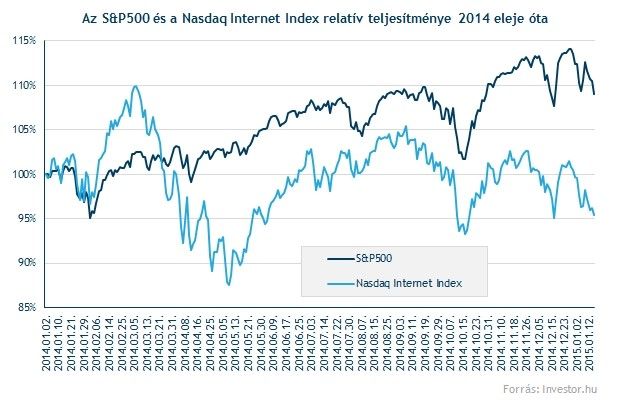

Ráadásul a SaaS cégek körüli hangulat sem túl fényes mostanában, a befektetők már nem olyan türelmesek a nagy növekedést mutató, de „pénzégető” vállalatokkal szemben. A Box legnagyobb pechjére a hangulat épp akkor változott meg, amikor először megkísérelte az IPO-t 2014 első felében. Akkor a legfontosabb SaaS cégek masszív, 30-40 százalékos eséseket szenvedtek el pár hónap alatt, és többségük azóta sem tudott újabb csúcsokra kapaszkodni.

Összességében a teljes internetes szektorral kapcsolatban óvatosságra intünk. Az említett, 2014 tavaszi megingás a teljes internetes szektoron nyomot hagyott, és azóta az internetes részvények láthatóan alulteljesítik a szélesebb piacokat (a Nasdaq Internet Index és az S&P500 index alapján). Továbbra sem ideális tehát a piaci környezet a Box számára, hogy tőzsdére lépjen.

A kibocsátás részletei:

A Box IPO-ja tehát kifejezetten vonzó árazás mellett történhet meg, de a tetszetős értékeltséghez jelentős kockázatok társulnak. Nehéz felmérni, hogy milyen lesz az első piaci reakció, de a cég körüli hírverés egyáltalán nem tűnik támogatónak, így kétséges, hogy lesz-e kellő érdeklődés a kibocsátás körül ahhoz, hogy látványos emelkedésbe kezdjen az árfolyam az egyébként nyomott árszintről.