Bárki profitálhat az ingatlanpiac feltámadásából

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Számos jel arra utal, hogy az ingatlanpiac közel 7 év után lassan kezd magához térni. Sokan azt hihetik, hogy ebből a feltámadásból csakis konkrét ingatlanok megvásárlásával vagy komplex ingatlanfejlesztési projekt indításával lehet profitálni, amelyekhez legjobb esetben is tíz-, de inkább százmilliók kellenek. Szerencsére van más módja is, hogy profitáljunk a fellendülésből.

A biztató kilátások

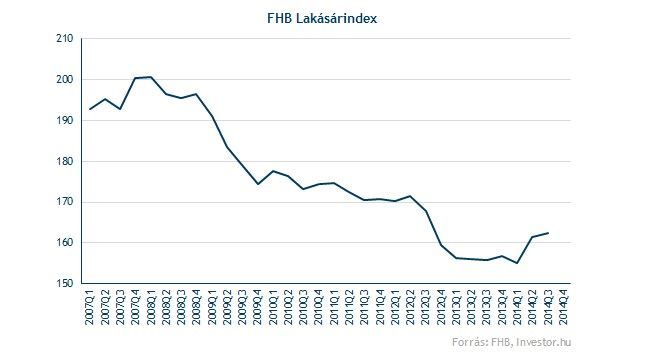

A pozitív jövőképet támasztja alá a lakóingatlanok esetén az FHB Lakásárindexe, amely a Magyarországon végbement lakáseladások során fizetett árak alapján készül, nagyságát pedig az index 2000-es indulásakor vett 100-as értékhez képest határozzák meg.

Az FHB indexe azt mutatja, hogy 2014 második és harmadik negyedévében is nőttek a lakásárak. Sőt, a második negyedév során olyan mértékű emelkedést figyeltek meg, amire a válság óta nem volt példa. A rendelkezésre álló adatok összességében azt mutatják, hogy 2014 első kilenc hónapjában 4 százalékkal nőtt a lakóingatlanok értéke reálértelemben, a jelentés készítői pedig mindezek alapján úgy gondolják, hogy ez már valóban annak a jele lehet, hogy beindult az ingatlanpiac.

De ugyanerre utal a Magyar Nemzeti Bank 2014 novemberében kiadott Pénzügyi Stabilitási jelentése is, amelyben az elemzők kiemelték, hogy az új hitelkihelyezéseken belül a legnagyobb mértékben a lakáscélú hitelek volumene bővült a vizsgált időszakban. Valamint azt is leírták, hogy a kiadott építési engedélyek száma alapján is élénkülés figyelhető meg a lakáspiacon, hiszen ezek 2014 első felében éves alapon 20 százalékkal növekedtek, de a használtlakás-piacon is bővült a tranzakciók száma.

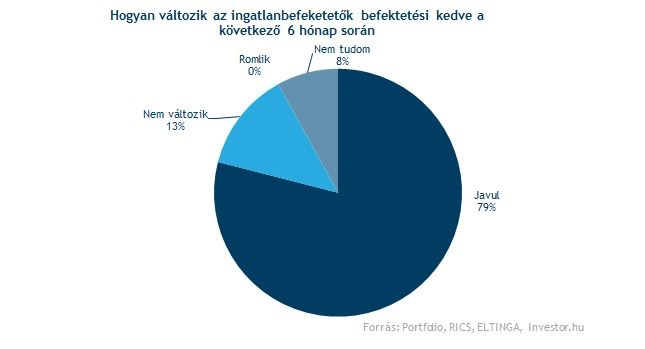

Ami pedig a magyarországi irodákat, illetve kiskereskedelmi és ipari ingatlanokat illeti, az ELTINGA, a Portfolio és a RICS Hungary által készített legfrissebb, 2014 második felére vonatkozó Market Sentiment Survey azt mutatta, hogy a megkérdezett ingatlanipari szakértők 79 százaléka szerint növekedni fog a befektetői kedv ezeknek a területén 2015 első felében, és ami még fontosabb, hogy egy szakértő sem gondolta úgy, hogy ez a kedv esetleg romlani kezdene.

De fontos lehet megjegyezni azt is, hogy ugyanennek a felmérésnek a keretében ugyancsak jelentős többség (71 százalék) fejtette ki olyan véleményét is, miszerint az ingatlanpiaci hozamok csökkeni fognak a következő 3-6 hónapban.(A piaci hozam azt mutatja meg, hogy az ingatlan által generált éves bevétel hány százaléka az ingatlan piaci árának. Ha a piaci szereplők hozamcsökkenést várnak, ceteris paribus az ingatlanok értéke is növekedhet.)

Kisebb befektetéssel is profitálhatunk belőle

Sokan lehetnek tehát olyanok, akik mindezt észrevéve nem akarnak kimaradni az áremelkedések nyomán szerezhető profitokból. Komoly problémát jelent azonban, hogy ezeknek a befektetőknek komoly hányada lehet olyan, aki nem tud – vagy éppen nem akar – sok millió forintot az ingatlanpiacon befektetni. Szerencsére az ő számukra is van megoldás, hiszen az ingatlan alapokat pont nekik találták ki.

Az ingatlan befektetési alapok ugyanúgy működnek, mint például a kötvény vagy részvény alapok, azzal a fő különbséggel, hogy ezek a kezelt vagyon nagy részét ingatlanokba fektetik. Ez pedig további lényeges különbségeket generál. A hagyományos, értékpapírokat birtokló befektetési alapok ugyanis a piaci árfolyamok alapján naponta meg tudják határozni portfóliójuk nettó eszközértékét. Ezzel szemben az ingatlan alapok egészen másként működnek, hiszen az ingatlanokra értelemszerűen nem végeznek naponta ilyen felméréseket. Ezeket a számításokat így jellemzően negyedévente, illetve adás-vétel során végzik el, és meghatározásuk sem a piaci árak, hanem egy értékbecslő szakértői véleménye alapján történik.

De természetesen, amennyiben az alap csakis alacsony likviditással rendelkező, azaz egyik napról a másikra nehezen értékesíthető ingatlanokat birtokolna, nehezen lehetne megoldani a nyíltvégű alapok esetén a befektetési jegyek folyamatos visszavételét. Az ingatlan alapok emiatt hol nagyobb, hol kisebb mértékben készpénzt és rövid kötvényeket is tartanak, amelyek a szükséges likviditást biztosítják.

Nagyon jól látszik ez például a BAMOSZ adatbázisa szerinti legnagyobb nyíltvégű közvetlen ingatlan alap, az Erste Nyíltvégű Ingatlan Befektetési Alap esetében. Az alap ugyanis jelenleg közel 234 milliárd forintos vagyont kezel, de legutolsó féléves jelentéséből kiderült, hogy ennek csupán 38 százalékát képezik ingatlanok, a fennmaradó részt főként bankbetétekben (48 százalék) és értékpapírokban (16 százalék) tartják.

Az alapok emellett további eszközökkel is próbálják eltántorítani a befektetőket a befektetési jegyek túl gyakori visszaváltásától. A legtöbb ingatlan alap ugyanis általában büntető kamatot számol fel, ha a befektetők az előre meghatározott tartási idő (az előbbi Erste alap esetén például 1 év) lejárta előtt visszaváltanák befektetési jegyeiket. Ugyanez az oka annak is, hogy sok ingatlan alap zártvégű, ezek befektetési jegyei tehát csak adott futamidő végén válthatóak vissza.

Az ingatlan alapok között érdemes még különbséget tenni a szerint is, hogy közvetett vagy közvetlen alapokról beszélünk. A közvetlen ingatlan alapok nevükből is adódóan konkrét ingatlanokat birtokolnak, ezzel szemben a közvetett típusúak alapok alapja konstrukcióban működnek, vagyis számos egyéb ingatlan alap befektetési jegyeit tartják a portfólióikban.

Érdemes a befektetési döntés előtt átnézni az alapok által tartott ingatlanok listáját is, amelyet az éves és féléves jelentések tartalmaznak, és ami alapján nem csak azt láthatjuk, hogy pontosan mely ingatlanok állnak az alap birtokában és kezelése alatt, hanem azt is felmérhetjük, hogy milyen arányban birtokolnak lakó, iroda, ipari, kereskedelmi ingatlanokat.

Az ingatlanalapok többségébe tehát bárki kisebb pénzösszeggel is beszállhat, és így - bár közvetetten - az alap által birtokolt ingatlanokban is résztulajdonossá válhat. Amennyiben tehát bízunk abban, hogy az ingatlanpiac töretlenül fejlődik a jövőben is, kitűnő választást jelenthetnek az ingatlan alapok. Azon kívül, hogy a legtöbb esetben nem kell több millió forinttal beszállnunk, az is mellettük szól, hogy ezeken keresztül – a hagyományos értékpapírokat tartó befektetési alapokhoz hasonlóan - diverzifikált ingatlan portfóliókhoz juthatunk hozzá olcsón és egyszerűen.