Aranyláz a telkópiacon

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Már korántsem nevezhető csupán spekulációnak, hogy hatalmas átalakulás előtt áll az európai telekommunikációs szektor. Az iparágat képviselő vezetők közül többen is úgy vélik, hogy itt lenne az ideje egy markáns konszolidációnak, mindez pedig azt jelentheti, hogy rövidesen beindulhat a befektetők által várva várt felvásárlási és fúziós láz. A folyamat gyors lefutása azonban korántsem vehető biztosra, a Deutsche Telekom vezére, Rene Obermann például azzal számol, hogy 10-20 évig is eltarthat az akvizíciós hullám.

Ez azért lényeges a tőzsdei befektetők számára, mert akik idejekorán rábukkannak egy felvásárlás előtt álló telekomcégre, azok jó esélyekkel pályáznak arra, hogy jelentős prémium mellett váljanak majd meg részvényeiktől.

Hosszú időt vett igénybe az amerikai távközlési szektor konszolidációja is, ami jól láthatóan mindmáig nem fejeződött be, sőt, idén újabb lökést kapott. Legutóbb a T-Mobile USA került ismét terítékre, melyet egyik nagy versenytársa, a Sprint szeretne bekebelezni. Innentől fogva azonban korlátozódhat a tranzakciók számra és mérete is, hiszen a nagyobb szolgáltatók már csak a kishalakra pályázhatnak.

Európában még csak most jön a java…

A folyamat már igencsak megérett Európában is, ugyanis az elmúlt évek gyenge gazdasági környezete mellett komoly kihívásokkal kellett szembenézniük a távközlési cégeknek. Ezek közül az egyik legfontosabb az árverseny, amely mind a bevételek, mind a profitabilitás terén komoly nyomást eredményezett, ráadásul a frekvenciatenderek is jókora költséggel jártak. A problémákra azonban megoldást nyújthat, ha a vállalatok együttműködnek, ami akvizíciókhoz, valamint összeolvadásokhoz is vezethet.

Véleményünk szerint már csak egyetlen szikrára lenne szükség ahhoz, hogy ténylegesen is kezdetét vegye a szektorszintű konszolidáció Európában. A jelenlegi állás szerint a nagy áttörést a német piac gigafúziója jelentheti. A Telefónica Deutschland és a KPN helyi leányának, az E-Plusnak az egyesülésével egyenesen Németország legnagyobb mobilszolgáltatója születne meg, ráadásul precedens értéke is lehetne szektorszinten. Az ügylet létrejöttéhez pedig már csak a versenyhatósági engedélyt kell megszerezniük az érintetteknek, amire várhatóan a jövő év közepéig sor kerülhet. Persze akadnak olyan befektetők is, akik nem várnak ki a végsőkig, és már idejekorán belefogtak az európai bevásárló körútba.

Milliárdos vagy? Akkor irány az európai telekomszektor!

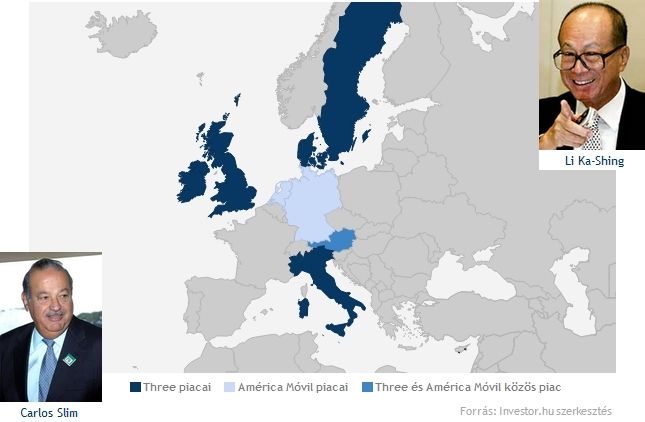

Az európai távközlési szektor nyomott árazására több befektető is felkapta a fejét. Közéjük tartozik a világ második legtehetősebb embereként számon tartott Carlos Slim, aki az érdekeltségi körébe tartozó América Móvilon keresztül meghatározó részesedést vásárolt a Telekom Austriában, illetve a holland KPN-ben is. Ráadásul ne feledjük, hogy ha létrejön az E-Plus és a Telefónica Deutschland frigy, akkor közvetetten már a legnagyobb német mobilszolgáltató tulajdonosának is elmondhatná magát a mogul.

Ugyanakkor nem a mexikói az egyetlen milliárdos, aki szagot fogott az európai telekomszektor körül. Ázsia leggazdagabb embere, Li Ka-Shing is a „slimi utat” választotta, sőt, az érdekeltségi körébe tartozó Hutchison Whampoa társaságon keresztül már jó néhány európai állam távközlési piacára betette a lábát a Three márkanév alatt.

A két mágnás a bevásárló körútján komoly pozíciókat épített ki Európa meghatározó országaiban, a kontinens déli részétől egészen a messzi északig. Azonban ne gondoljuk, hogy minden úgy történik ahogyan ők szeretnék. Slim nemrégiben tovább szerette volna növelni befolyását a KPN-ben, amit többen nem néztek jó szemmel, ezért végül visszavonulót is kellett fújnia.

A milliárdosokat leszámítva az iparág nagyágyúi egyelőre még a partvonal mellől szemlélődnek, várva arra a bizonyos szikrára. Azonban, ha egyszer eldördül a startpisztoly, akkor olyan nagyvadak leterítésére is sor kerülhet, mint Európa legnagyobb távközlési cége, a 411 millió ügyfelet kiszolgáló Vodafone. Iránta állítólag az amerikai AT&T érdeklődik élénken. Az ügylet révén nem mellékesen a világ legnagyobb árbevételű távközlési cége jönne létre. A tranzakcióra azonban egy okból kifolyólag még várni kell, miután a Vodafone rekord összegért értékesítette amerikai leányának részesedését befektetőtársának, a Verizonnak, ami egyelőre nem zárult le. A befolyó összegnek köszönhetően pedig könnyen előfordulhat, hogy a vadból vadász váljon.

Kik lehetnek a célpontok?

Az Analysys Mason közelmúltban megjelent elemzése szerint elsősorban a piacok harmadik és negyedik számú szereplői a fúziós sztorikban érintettek, ugyanis így nemcsak hogy növelni tudják ügyfélállományukat, de jövedelmezőségükön is javítani tudnak. Ezt az elvet követi a hongkongi Hutchison is, amely az osztrák Orange-leány felvásárlása után a Telefónica ír egységét nézte ki magának.

Azt, hogy a jövőben mely cégek kerülhetnek konkrétan az értékesítés sorsára, nem könnyű biztosra megmondani. Elkenődni azonban nem kell, néhány ötletünk akad, hogy hogyan lehet egy-két ígéretes felvásárlási sztorira bukkanni.

Hogyan keressünk célpontot?

1. Mindenképpen figyeljük a pletykamalmot, hiszen első kézből így értesülhetünk a lehetséges felvásárlási sztorikról. Ugyanakkor ne feledjük, hogy a vállalati kommunikáció hiányában komoly kockázatot futhatunk egy-egy ilyen ötletbe történő befektetéssel. Persze, ha jobban utánanézünk a sztorinak, és a célpontnak, akkor elképzelhető, hogy már nem csak két lépés távolságból érdemes követni az eseményeket.

2. Keressük a reorganizációs sztorikat, a vállalati megújulások során ugyanis komoly értékkel bíró eszközök kerülhetnek a piacra, melyek külön-külön akár többet is érhetnek, mint korábban egy csomagban.

3. A privatizáción is jól lehet keresni. Általában ráharapnak a befektetők egy részvényre, ha kiderül, hogy az állam értékesíteni kívánja részesedését egy-egy cégben. A raliból pedig a hétköznapi befektetők is sokat profitálhatnak, igaz, ehhez idejekorán be kell szállni a buliba, nehogy csalódott háziasszonyként távozzunk a parkettről.

+1. A milliárdosok korábbi bevásárlásai jó iránymutatást adhatnak, hogy mely cégek iránt is érdeklődnek a mogulok. Persze ezt egyes érdekcsoportok egyáltalán nem biztos, hogy jó szemmel fogják nézni, ezért nem garantált a gyors siker.

Csak hogy ne csak a szánkat jártassuk (illetve billentyűzetünket üssük), mi is kerestünk néhány potenciális célpontot az európai telekommunikációs piacon. Lássuk a palettát a fenti szempontok szerint!

1. Beindult a pletykamalom: Terítéken a Tele2

Nem először kerül terítékre az Investor.hu hasábjain a svéd Tele2 részvénye, ugyanis tavaszi szektorriportunkban is felhívtuk a kedves olvasók figyelmét a telekompapírra. Anno azzal került a társaság rivaldafénybe, hogy hátat fordított az orosz telekommunikációs piacnak.

Most azok után került fel ismét a címlapokra a hazánkban is jól csengő Tele2 neve, hogy Svédország egyik leggazdagabb családja, azaz Stenbeckék egyes információk szerint megválnának részesedésüktől. A lépést erősítheti többek között az is, hogy a család vagyonát kezelő társaság, azaz a Kinnevik az elmúlt hónapokban elsősorban az online fókusszal rendelkező befektetéseit részesítette előnyben a beruházások terén.

Egyes értesülések szerint vevője is lenne a Tele2-nek, mégpedig a Hutchison Whampoa személyében, amely a Kepler Chevreux elemzője szerint akár 42 milliárd koronát is felajánlhat a százalékos pakk fejében.

2. Új köntösbe bújik a Vivendi

Szektorszinten az egyik legnagyobb profiltisztításon a Vivendi esik át, amely tulajdonképpen egyre kevésbé köthető a telekommunikációs iparághoz. A vállalatnál végzett „nagytakarítás” eredményeképpen egyre inkább a médiatevékenység kerül a fókuszba francia cégnél.

A Vivendi az elmúlt hónapokban avval hívta fel magára a figyelmet, hogy a Maroc Telecomban, illetve az Activision Blizzardban meglévő részesedésének értékesítése után már csak egy lépésre van attól, hogy végezzen a társaság újjáformálásával. Ez a lépés pedig nem más lenne, mint a francia mobilegység, az SFR leválasztása, amiről a jövő év közepéig már a részvényesek döntése is megszülethet.

A befektetők számára a Vivendi egyrészt azért lehet vonzó, mert az imént említett tranzakciók révén jelentős, mintegy 14 milliárd dolláros pénzállomány hull az ölébe. Ennek sorsáról pedig egyelőre a menedzsment még nem hozta meg döntését. Ehhez jön hozzá, hogy az SFR leválasztása újabb értéket teremthet a részvényesek számára, ilyen esetekben ugyanis a piac gyakran többre értékeli a külön-külön a két céget, mint egyben. Egyes vélemények szerint, így 27 eurót is megérhet egy Vivendi részvény, ami 50 százalékkal szárnyalja túl a jelenlegi piaci árat.

Egyébként, ha reorganizációról beszélünk, akkor részben ide sorolhatjuk a Tele2-t is, amely az orosz leánycég eladásával részben újraszervezte tevékenységét, nagyobb teret adva a főbb piacoknak.

3. Indul a régiós privatizációs hullám?

Jelenleg több nyugati állam is jelentős részesedéssel bír hazája meghatározó távközlési cégében, mint a Deutsche Telekom, vagy az Orange. Esetükben azonban egyelőre csekély az értékesítés esélye, persze teljes bizonyossággal nem jelenthetjük ki, hogy őket ne privatizálnák. Ezt a feltételezést erősíti, hogy a napokban a német versenyhivatal például az állam Deutsche Telekomban meglévő részesedésének eladását sürgette. Ennek ellenére mégis kelet felé lehet érdemes szemezgetni, ugyanis több régiós országban is terítékre került a telekomcégek privatizációja.

Ide sorolható a régió egyik meghatározó szolgáltatója, a Telekom Austria. A Der Standard például nemrégiben szellőztette meg, hogy a kormány tervei között szerepel, hogy több állami cégben is csökkentené részesedését, melyet a koalíció múlt pénteken megerősített. Konkrét vállalatokat ugyan nem neveztek meg, de vélhetően a Telekom Austria is ebbe a körbe tartozik.

Többször terítékre került már a Telekom Slovenije privatizációja is, melyre ráadásul idejekorán az Investor.hu hasábjain is felhívtuk a figyelmet. A piaci szereplők pedig jól láthatóan nem mentek el a sztori mellett, amit a részvény árfolyama is hűen tükröz. Ezen kívül még Szerbiában is tervbe van a helyi távközlési cég privatizációja, igaz, ez egyelőre nem számít tőzsdén forgó cégnek.

+1. Figyeljünk a telekommogulokra!

Érdemes fejben tartani, hogy a telekommunikációs szektorban nyomuló milliárdosok, mint Slim, vagy Li Ka-Shing mely társaságokba is vásároltak már be, hiszen előbb-utóbb vélhetően teljesen szeretnék bekebelezni célpontjaikat. Tehát alkalom adtán a KPN, illetve a Telekom Austria részvénye is előkerülhet. Utóbbi esetében a közelgő privatizáció adhat újabb lendületet.

Vessünk néhány pillantást az értékeltségre is!

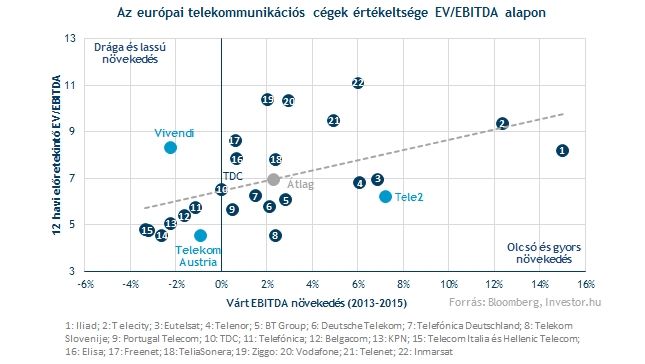

Mondhatnánk, elvégeztük a munka javát, de azért érdemes néhány pillantást vetni a telekomcégek értékeltségére is mielőtt esetleg rövidebb, vagy hosszabb időre beleülnénk egy-egy részvénybe. Az imént vázoltak alapján a Tele2, a Telekom Austria, illetve a Vivendi részvényét érdemes közelebbről is megvizsgálni, ami persze egyáltalán nem jelenti azt, hogy más cégek ne kerülhetnének célpontba.

A három telekompapír közül a Tele2 ígérkezik jó választásnak, hiszen alacsony árazásához képest jelentős növekedésre lehet képes az EBITDA terén az elemzői várakozások alapján. Bár a Telekom Austria részvénye is relatíve olcsónak mondható, de ehhez egyelőre nem tud növekedést felmutatni a profitabilitás terén. A Vivendi nem tűnik túl jó választásnak az értékeltség alapján, ugyanakkor tevékenységének átszervezése, és az egyes egységek értékesítése némi bizonytalanságot is eredményezhet az elemzői konszenzus terén. Emiatt pedig kiváltképp érdemes fenntartásokkal kezelni a Vivendire vonatkozó várakozásokat.

Bár a Magyar Telekomról eddig nem esett szó, mégsem mehetünk el szó nélkül a hazai távközlési részvény mellett, miután anyavállalata, a Deutsche Telekom nemrégiben egy holland céghez csoportosította át részesedését. Egyes vélemények szerint a lépés mögött adóoptimalizálási okok állhattak. Ráadásul ne feledjük, hogy a T-Mobile USA esetleges eladásából befolyó pénzösszegeket könnyen az egyes leányokban lévő részesedések növelésére fordíthat a DT. A Magyar Telekom esetében a lépést az is erősíti, hogy jelenleg a legolcsóbb telekompapírnak számít Európában.

Összességében elmondható, hogy egy nagyobb konszolidációs folyamat már igencsak megérett az európai telekommunikációs szektorban. Ebből pedig nemcsak maguk a cégek, hanem a befektetők is sokat profitálhatnak, ha időben vásárolnak be a megfelelő papír. Ennek érdekében célszerű egy stratégiát kidolgozni, amire mi is mutattunk jó néhány példát. Ráadásul, ha minél több kategóriába be tudunk sorolni egy vállalatot, annál erősebb jelzéssel állunk szemben. Igaz, azt azért ne feledjük, hogy ekkor sem mehetünk biztosra.