Odatette magát a Google, meg lett az eredménye

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A negyedéves szezon első igazán jó technológiai gyorsjelentését prezentálta a Google csütörtök este, a vártnál jobb számokat pedig tekintélyes ugrással honorálta az árfolyam. A cég alapvető fordulataiban nem állt be drámai fordulat, ami azért jó hír, mert az alapvető folyamatok kifejezetten erős növekedést és profitabilitást takarnak. Történelmi csúcson nyithat pénteken a részvény, és akár belátható időn belül a mesés 1000 dolláros árfolyamot is elérheti.

Mindenhol várakozások felett

A Google az elemzők által követett, partnereknek juttatott jutalékok nélküli bevételek és az egy részvényre jutó (korrigált) profit terén is felülmúlta a várakozásokat. A bevétel negyedéves, valamint éves összevetésben is növekszik, de igazán látványos bővülést a profit mutat: az egy évvel ezelőtti szinthez képest közel egyötödével növelte az egy részvényre jutó nyereségét a cég.

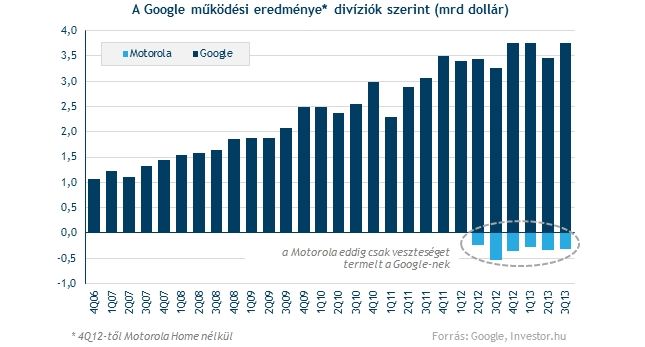

Mindezt ráadásul úgy, hogy a 2012-ben felvásárolt Motorola Mobile továbbra sem tud hozzájárulni a nyereséghez, sőt, továbbra is veszteséges üzemi szinten. Ezen nyilván nem segített az sem, hogy nagyjából egy éve a Google 2,35 milliárd dollárért tovább értékesítette a Motorola otthoni szórakoztató elektronikai eszközöket gyártó részét, a Motorola Home-ot.

A Motorola üzletág bevételei valamelyest csökkentek, de továbbra is csak visszahúzó erőnek tűnik a telefongyártó üzletág működése a Google eredeti üzlete mellett. Legalábbis ami a számokat illeti, hiszen ne felejtsük el, hogy a Google részben a kiterjedt szabadalmi portfólió miatt vásárolta fel a mobilgyártót, ez az érték pedig nem tükröződik a működési eredményben.

A mennyiség átbillenti a mérleget

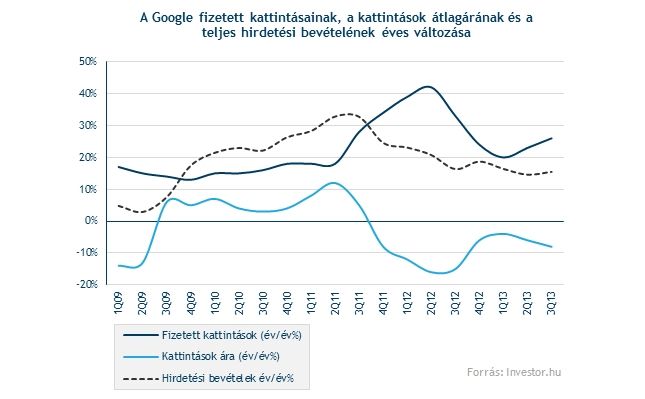

Akárhonnan nézzük is, a Google továbbra is egyértelműen az hirdetési bizniszétől függ. Habár a hirdetésekért kapott átlagos ár (azaz a fizetett kattintások ára) továbbra is zsugorodik, sőt, az éves visszaesés mértéke 6 százalékról 8 százalékra gyorsult a negyedévben, a volumen bővülése bőven ellensúlyozta ezt a csökkenést. A hirdetésekre érkezett felhasználói kattintások száma ugyanis 26 százalékkal nőtt, így a hirdetési bevétel összességében 15,5 százalékkal volt magasabb a negyedévben, mint egy évvel korábban.

A mögöttes trendek sem teljesen újak. Az okostelefonok brutális ütemben hasítanak ki mind nagyobb szeletet az online töltött időből, így a hirdetési üzlet is egyre nagyobb arányban kapcsolódik a mobilfelületekhez. A mobilon megjelenített hirdetések hatékonysága nem vetekszik a legjobb „asztali” hirdetésekkel, így az átlagos ár, amit a Google ezekért el tud kérni, alacsonyabb, ami az átlagos árakra is nyomást gyakorol.

A mobilra való átállás intenzitása ugyanakkor lehengerlő, a gyorsjelentést követő elemzői híváson például a Google vezetői elárulták, hogy a Youtube forgalmának 40 százaléka mobileszközökről érkezett. 2011-ben ugyanez az arány csupán 6, tavaly pedig 25 százalék volt.

Meglátásunk szerint ezekből a számokból is kiviláglik, amit a Google kapcsán már korábban is szívesen emlegettünk, miszerint az okostelefon-ipar nagy növekedése ugyan nem ért véget, de az újabb korszak nyertesei nem a készülékgyártók lesznek, hanem azok a vállalatok, amelyek a szolgáltatásaikat a mobilkészülékeken keresztül juttatják el a felhasználókhoz, függetlenül attól, hogy az éppen egy drága csúcskészülék, vagy alsó-középkategóriás „olcsó” telefon. A Google pozíciói révén kiválóan aknázhatja ki ezt az új trendet, és a negyedéves eredmények is erről árulkodnak.

Történelmi csúcson a részvény

Nem véletlen az sem, hogy a gyorsjelentésre történelmi csúcsra húzták a részvényt a zárás utáni kereskedésben. A technikai kép ezzel, mint minden történelmi csúcson, igen kecsegtetővé vált. Különösen ha azt is hozzávesszük, hogy a részvény egy tavasz óta épített kereskedési sávból ugrott ezzel ki, ráadásul alig pár nappal ezelőtt a 200 napos mozgóátlag és egy hosszabb távú emelkedő trendvonal kettőséről pattant fel. Az MACD indikátor is vételi jelzést adott, így minden együtt lehet a további emelkedéshez is.

A több mint 8 százalékos szökkenés ezzel együtt erősen megnehezíti a beszállást, érdemes lehet megvárni, hátha „visszateszteli” a részvény a sáv felső széle alkotta támaszát, ahol igazán kedvező hozam-kockázat aránnyal léphetünk pozícióba.

Nem olcsó, de nem is irreális

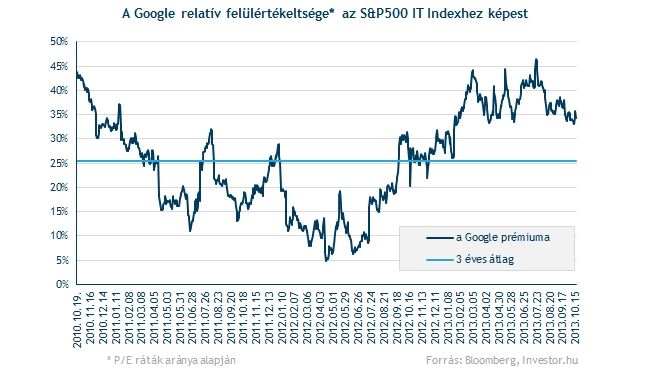

Érdemes azt is fejben tartani, hogy a nagy szárnyalással a Google részvényének értékeltsége is látványosan megemelkedett, és az előretekintő P/E ráták alapján közel 35 százalékkal „drágább” a részvény, mint az S&P500 technológiai cégeit tömörítő S&P500 IT Index átlaga.

Nem várhatjuk el persze egy történelmi csúcson mozgó technológiai részvénytől, hogy egyúttal még „olcsó” is legyen (vagy ha annak tűnik, valamit nagyon elnézünk az elemzésben), de a Google jelenleg az elmúlt három év átlagos prémiumához (25 százalék) képest is vaskos prémiummal forog a piacon, ami minden egyéb kedvező jel mellett valamelyest beárnyékolja a részvény vonzerejét.

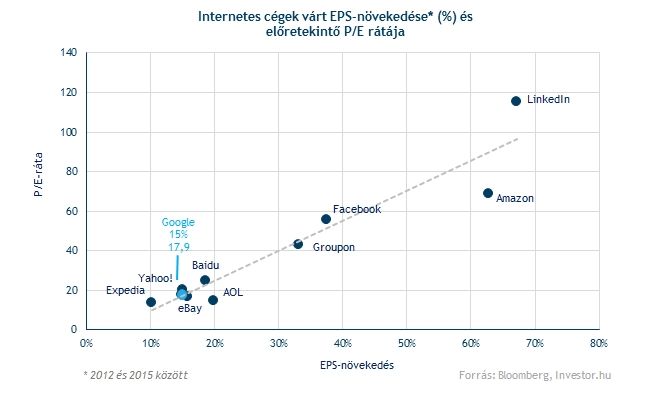

Más internetes cégekkel összevetve ugyanakkor a Google értékeltsége legalább nem kirívó. Persze ez a szektor általában véve kimagasló értékeltségeket mutat, hiszen sokszor viszonylag gyenge jelenbeli profitabilitáshoz mesés növekedési kilátások társulnak, amit a piac vaskos értékeltséggel áraz be a részvényekbe.

Az internetes cégek között a Google az elemzők által megfogalmazott növekedési kilátásoknak többé-kevésbé megfelelő, nem túl magas értékeltség mellett forog (és ez akkor is igaz, ha az alábbi mezőnyből kivesszük a LinkedIn és Amazon kifejezetten extrém szinteken mozgó értékeltségét).

Investor.hu verdikt: a Google jó

Mindezt összefoglalva tehát a Google negyedéves gyorsjelentése igazából semmi lehengerlő újdonságot nem tartalmaz, a cég „csak” kimagaslóan jól teljesített abban az iparágban, amiben jó. Az átalakuló online hirdetési piac úgy tűnik, nemhogy nem söpri el a Google hegemóniáját, hanem még meg is erősítheti a cég pozícióit.

A kiváló eredményeken még az sem változtat, hogy a ragaszkodik a Motorolához. A hardvergyártással elképzelhető, hogy hosszú távú tervei vannak a cégnek, de egyelőre csak égeti a pénzt a divízió, szerencsére nem olyan ütemben, hogy elhomályosítsa a hirdetési üzlet teljesítményét.

A technikai kép természetszerűleg jó, hiszen történelmi csúcson mozog a részvény, és hacsak nem törik meg nagyon látványosan az üzleti lendület, az értékeltség sem nevezhető kiugróan túlzónak, még ha olcsónak semmiképp sem mondható a Google.