Akár sokkal többet is érhet a Magyar Telekom

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A PPF Csoport 2,5 milliárd euró fejében megvásárolja a cseh Telefónica CR többségi részesedését annak spanyol anyavállalatától. A céltársaság nem csak Csehország, hanem a régió egyik meghatározó telekommunikációs vállalatának számít, ennél fogva pedig gyakran hasonlítják össze működését - elsősorban részvényértékelési okokból - a Magyar Telekommal.

Éppen ezért a mai tranzakció nyilvános adatai kapóra jöhetnek számunkra, hogy azokból kiindulva megpróbáljuk számszerűsíteni a Magyar Telekom részvények lehetséges reális értékét. Látni fogjuk később, hogy az összehasonlítás több sebből is vérzik, ennek ellenére vonhatunk le értékes következtetéseket is a számításokból.

Az értékelés során két nem csak elemzői berkekben közkedvelt mutató, a P/E és az EV/EBITDA alapján fogjuk megbecsülni a Magyar Telekom részvények lehetséges reális értékét a következők szerint:

P/E alapján: 426 forintos reális érték adódik

EV/EBITDA alapon: 601 forintos reális érték adódik

Miért nem jó az összehasonlítás?

Annak ellenére, hogy a két vállalat értékeltségi mutatóit egyébként igen jól tudjuk oda-vissza használni reális árfolyamok kalkulálásához, most érdemes fenntartásokkal kezelni a számításokat. Egyrészt azért, mert a Telefónica esetében egy kontroll jogot biztosító csomag cserél gazdát, ami mint ilyen, az árazásban is némi prémiumot vonhat maga után. Ezzel szemben a Magyar Telekomnál szó sincs arról, hogy a Deutsche Telekom netán megválna többségi részesedésétől, ami miatt a Telefónica tranzakció alapján kapott reális értékekre még egy méretesebb diszkontot is alkalmazni kellene.

Ne feledjük el ráadásul az iparágat Magyarországon sújtó különadóknak, melyek bizonytalan ideig nehezedhetnek a vállaltokra. Ha költségvetés bajba kerül, rendre a telekomcégeken csattan az ostor, az ezzel kapcsolatos kockázatok pedig a befektetők fejébe is jól beleégtek már. Ennél azonban jelenleg sokkal nagyobb bizonytalanságot eredményeznek a közelgő frekvencia tenderek, ugyanis az osztrák példa alapján akár irracionálisan is megszaladhatnak az árak, jókora kiadást akasztva a mobilszolgáltatók nyakába.

A piaci szereplők valószínűleg amellett sem mennek el szó nélkül, hogy a Telekom papírjai a héten várhatóan kiesnek a számos befektető által követett MSCI indexekből. Amellett, hogy az indexkövető alapok felől ez azonnali eladási hullámot generálhat, az emiatt megcsappanó likviditás az árazásban bizony szintén tartósabb diszkontot követelhet.

Ha pedig ennyi nem lenne elég, ne feledjük azt se, hogy a vállalat osztalék kilátásai az elmúlt hónapokban folyamatosan romlottak. Egy klasszikusan osztalék alapon árazott papírnál a befektetők nem tudnak csak úgy elmenni.

Azért a fény már látszik az alagút végén

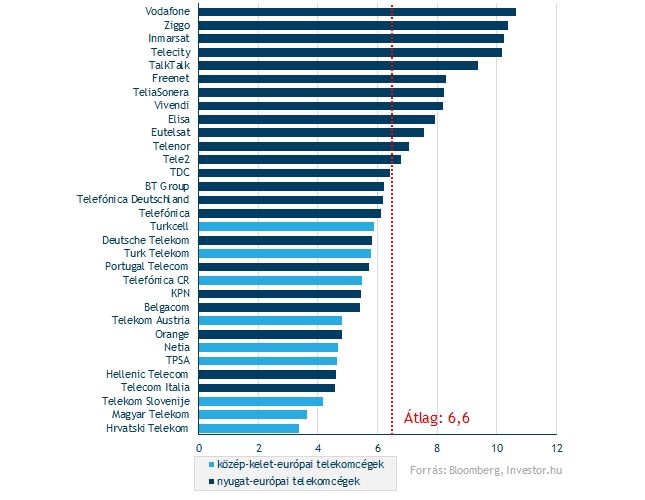

A Telekom esetében tehát a nagy kérdés, hogy az árazásban egyébként látszó nyomottság, vagyis az a pár száz forintos papíronkénti lemaradás a régióhoz, vagy akár Európa szélesebb értelemben vett részéhez képest fedi-e már a lehetséges kockázatokat. Biztosat mondani nem tudunk, mindenesetre az talán túlzónak tűnhet, hogy EV/EBITDA alapon a Magyar Telekom egész Európában a második legalacsonyabban árazott részvény. A most eladott cseh Telefónicától ráadásul a következő évekre hajszálnyival nagyobb eredményvisszaesést várnak az elemzők, vagyis a növekedési kilátások nem feltétlenül indokolnak a mostanihoz haosnló árfolyam lemaradást.

A Magyar Telekom az Investor.hu-t is kiadó Origo Zrt. százszázalékos tulajdonosa

Hallgassa meg egy hivatásos befektető tippjeit, lesse el kedvenc fogásait az Investor.hu befektetői klubján!

Időpont: 2013.november 14., 17:30

Helyszín: K&H Székház,

(1095 Budapest, Lechner Ödön fasor 10.)

A rendezvény INGYENES, az alábbi gombra kattintva jelentkezhet rá.