Mi lesz a Magyar Telekommal?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Továbbra is pozitívan vélekedünk a Magyar Telekom részvényéről, amellyel kapcsolatban még 2013 decemberében fogalmaztuk meg kedvező álláspontunkat. Az első körben megfogalmazott ötletünk 17 százalékos nyereséggel zárult, mellyel rövidesen az októberi ötletünk is felveheti a versenyt a maga 15 százalékos pluszával. Ráadásul úgy néz ki, hogy a hegymenet célszintünk elérését követően sem akar alábbhagyni, ami tovább erősíti kedvező véleményünket.

Optimista jövőképünk több tényezőnek is betudható:

Középtávon optimista a menedzsment

Ráadásul mindeközben középtávon a menedzsment is bizakodó. A negyedik negyedéves gyorsjelentéssel egy időben nem csak, hogy megerősítette a 2017-re megfogalmazott terveit a Magyar Telekom vezetése, de egyes esetekben javított is korábbi várakozásain.

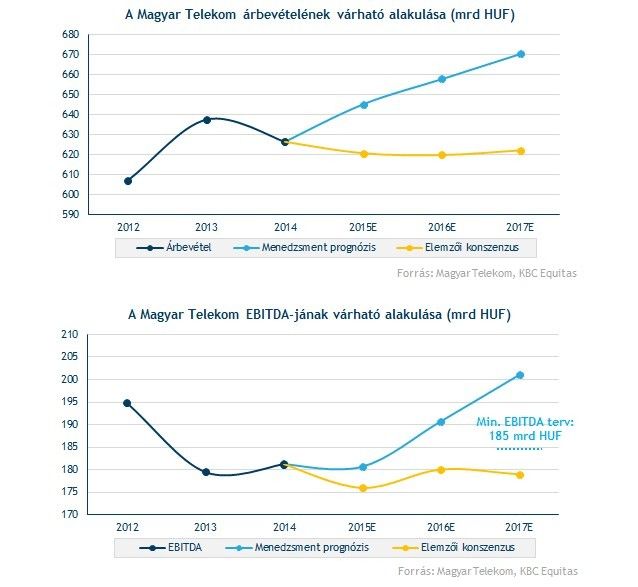

A bevételek növekedése terén nem történt változás, hiszen a 2017-es célkitűzés továbbra is mintegy 2 százalékos évesített bővülést irányoz elő 2012-höz képest. Ezek alapján pedig az árbevétel akár a 670 milliárd forintot is elérheti, miközben az elemzői konszenzus ennél jóval pesszimistább bevételi várakozást fogalmazott meg, ugyanis a 622 milliárd forintos adat csupán 0,5 százalékos évesített növekedést jelentene. A menedzsment várakozásait márpedig megéri tiszteletben tartani, hiszen a Magyar Telekom vezetése az elmúlt években igen pontos előrejelzésekkel állt elő.

Ezzel szemben a 2017-es EBITDA várhatóan magasabb lehet a korábban előrejelzettnél, ami részben a létszámleépítési programnak, illetve a vezetékes hálózatfejlesztéseknek tudható be. A legfrissebb prognózis legalább 185 milliárd forintos EBITDA-t vetít előre, ami optimista esetben akár a 200 milliárd forintot is elérheti, amennyiben a menedzsment 30 százalékos EBITDA marginját vesszük figyelembe. Eközben a piac csupán 179 milliárd forintos EBITDA-val számol, ami tulajdonképpen a menedzsment korábbi prognózisát tükrözi.

Mi lesz az osztalékkal?

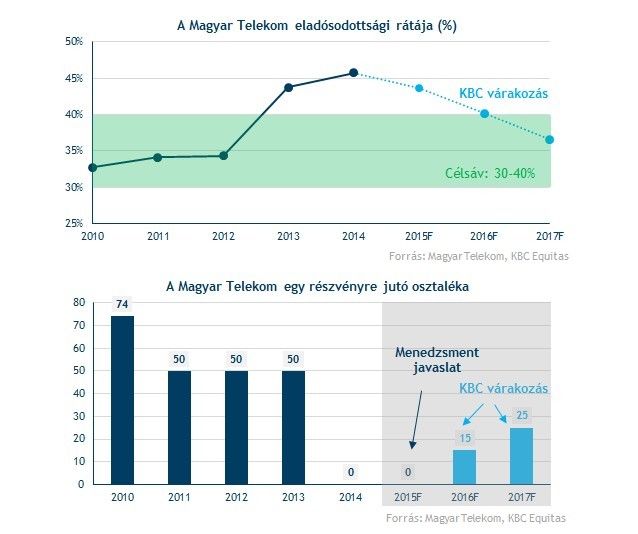

Pozitívan értékelhető a menedzsment terve, hogy két év után újból osztalékot fizessen a Magyar Telekom. Ráadásul a részvényenkénti legalább 15 forintos kifizetés szerintünk egyáltalán nem számít túlzó értéknek, ami két szempontból is pozitív jelzés lehet a részvényesek számára. Egyrészt nagy mértékben kellene romlania a piaci környezetnek, hogy ne tudja kifizetni az összeget a vállalat, azaz így kevésbé fenyeget az osztalékvágás veszélye. Másrészt az osztalék fenntarthatóság terén is jó alapnak bizonyulhat a 15 forintos osztalék, ami a jövőben véleményünk szerint tovább nőhet, 2017-ben már 25 forintos kifizetésre számítunk.

Véleményünk szerint jövőre nem várható, hogy 15 forintnál nagyobb osztalékot fizessen ki részvényenként a Magyar Telekom, ami részben azért is lehet fájó pont, mert a piac 20 forint feletti összeggel számolt korábban. Másrészt az osztalékfizetés alapköveként ismert nettó eladósodottsági ráta (43,6%) még így is a menedzsment 30-40 százalékos komfortzónáján kívül eshet. Ennek ellenére a telekomcég vezetése jelezte, hogy jövőre kivételt tehet, ha úgy látja, hogy ezt követően nem kerül veszélybe adósságráta csökkenése.

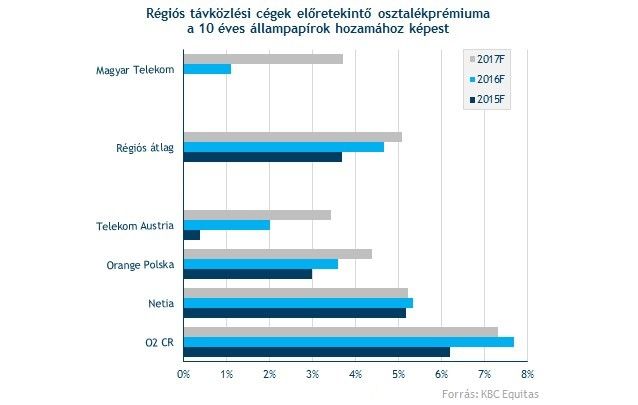

Osztalékhozam alapján egyelőre nem számít túl vonzó részvénynek a Magyar Telekom. Ennek oka, hogy a jelenlegi tervek szerint legkorábban 2016 májusában kerülhet sor legközelebb osztalékfizetésre, miközben a régiós távközlési részvények közel 5,5 százalékos osztalékhozamot kínálnak 2015-re nézve. Eközben önmagában a jövőre meglebegtetett 15 forintos osztalék sem számít feltétlenül vonzónak. A régiós szektortársak 2016-os előretekintő 6,2 százalékos osztalékhozama mellett a Magyar Telekom csupán 3,9 százalékos osztalékhozammal kecsegtet.

Ráadásul a 10 éves magyar államkötvényhez képesti 1,1 százalékpontos hozamprémium is csak töredéke az elmúlt évek 2-3 százalékpontos átlagának. Eközben a régiós távközlési cégek átlagosan 4,7 százalékos prémiumot kínálnak 2016-ra nézve. Persze a tendencia egyértelműen javulás jeleit mutatja, 2017-re már csak 1,4 százalékkal magasabb a szektortársak prémiuma, mint a Magyar Telekomé.

Mit mutat az értékeltség?

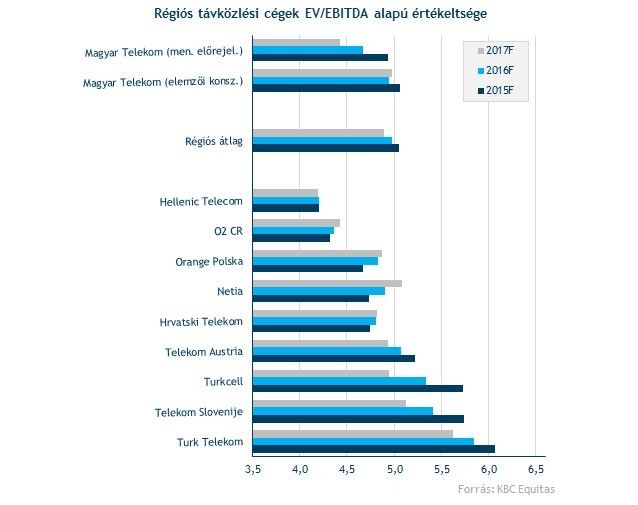

Egyelőre eltűnni látszik a Magyar Telekom markáns alulértékeltsége a régiós szektortársakhoz képest, ha az EV/EBITDA alapú elemzői konszenzusból indulunk ki. Korábban többször is felhívtuk a figyelmet a telekompapír alulértékeltségére, ami az egyik fontos felhajtóerőnek számított. Persze ez nem azt jelenti, hogy drágává vált a részvény. Az eredmény javulásával, illetve a szektorátlag növekedésével továbbra is lehet tér a papír árfolyamának emelkedésére.

Ugyanakkor nem érdemes figyelmen kívül hagyni a menedzsment EBITDA prognózisát sem, ami a korábbi várakozáshoz, illetve az elemzői előrejelzéshez képest is magasabb lehet. Ha sikerül teljesíteni az új célt, és a piac is hajlandó elhinni ezt, akkor a 2016-os, illetve 2017-es előretekintő EV/EBITDA mutatók tekintetében még mindig fennáll a Magyar Telekom alulárazottsága.

Közel kétéves csúcson jár a Magyar Telekom

Csaknem két éve nem látott magasságba emelkedett a Magyar Telekom árfolyama a negyedik negyedéves gyorsjelentés közzétételének napján, amihez ráadásul óriási forgalom is párosult. Habár nap végére jócskán elgyengült a telekompapír, a lendület azóta sem szakadt meg, sőt a blue-chipek közül gyakorlatilag a Magyar Telekom található a legjobb formában.

Legutóbb a 2013-as osztalékfizetést megelőzően járt hasonló szinteken a Magyar Telekom árfolyama. A soron következő ellenállást a 401 forintnál lévő rés teteje képezheti, melynek legyűrése esetén egyébként a 430 forintos szintnek is nekirugaszkodhatna a papír. Ennek elérését a nemrégiben megjelent aranykereszt jelzés is támogathatja.

Persze óvatosságra intő jelet is találhatunk a Magyar Telekom grafikonján, ilyen az RSI enyhe túlvettsége, amely a múltban rendre jelentős eséseket eredményezett az árfolyamban. Ehhez képest az elmúlt heteket az indikátor tartósan a túlvett zóna közelében ingadozott, ami jelen esetben nem támasztja alá aggodalmunkat.

Rendkívül impozánsan fest a heti grafikon is, hiszen a 2013 áprilisa óta rajzolódó füles csésze alakzatból éppen a gyorsjelentéssel publikálásával egyidőben tört ki az árfolyam. Az alakzat magasságából adódóan pedig még jókora emelkedés elé is nézhet a Magyar Telekom, amely akár a 480 forintos szintbe is belekóstolhat ezek alapján.

Összességében továbbra is pozitívan vélekedünk a Magyar Telekom részvényéről, melyet az osztalékfizetési tervek, illetve a menedzsment kedvezőbb középtávú várakozásai is csak megerősítettek. Ráadásul a vezetés terveiből kiindulva az értékeltség terén is lehet még kakaó az árfolyam emelkedése előtt, amit a kedvező technikai kép is támogathat. Persze mindeközben a befektetőknek több mint 12 hónapot kell várniuk a soron következő osztalékfizetésre, ami egyelőre szektorszinten nem számít kiemelkedőnek.

A Magyar Telekom az Investor.hu-t is kiadó Origo Zrt. százszázalékos tulajdonosa.