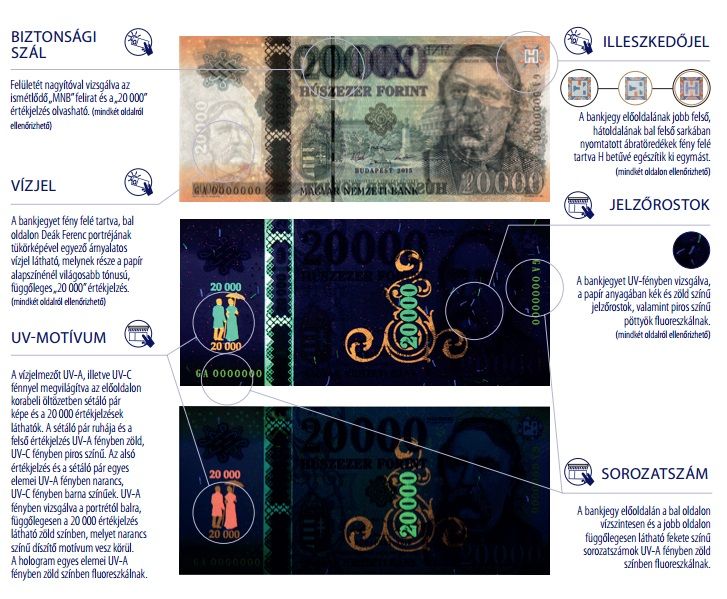

Megújul a forint: mit kell tudnunk a régi 20 000 forintosok bevonásáról?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A jelenleg forgalomban levő forintbankjegy-sorozat kibocsátása 1997-ben kezdődött a 10 000 forintosokkal, és 2001-ben fejeződött be a 20 000 forintosokkal. Az azóta eltelt időszakban a jegybank több alkalommal hajtott végre egyes biztonsági elemekre korlátozódó, de a bankjegyek megjelenését látható módon csak kismértékben befolyásoló korszerűsítéseket. Ilyen volt például az ezer forintosokon a hologramfólia alkalmazása 2006-tól, illetve az irodai sokszorosító eszközökkel történő hamisításokat nehezítő, úgynevezett sárga körök megjelenése a bankjegyeken 2009-ben.

Ezek a változtatások az „utca embere" számára nem feltétlenül tűntek lényegesnek, esetlegesen zavart keltőnek. Azonban a bankjegyek visszaforgatását – ennek során valódiság és forgalomképesség szerinti minősítését –, valamint elfogadását végző gépek, automaták ellenőrző egységei számára az említett, csekélynek tűnő változtatások is egy-egy új címletváltozatot jelentenek.

Ezt figyelembe véve elengedhetetlen, hogy a készpénzkezelő gépek a hat forintbankjegycímletnek valamennyi – címletenként akár több – forgalomban lévő változatát is képesek legyenek megbízhatóan kezelni. A bankjegyverziók párhuzamos kezelésének és azonosításának lehetősége a verziók számának gyarapodásával összhangban folyamatosan közelíti a bankjegyfeldolgozó gépek memóriakapacitásának határait.

Ez az egyik oka annak, hogy jelen esetben a 20 000 forintos, majd a 2018-ig tartó bankjegycsere következő címleteinek kibocsátása alkalmával is

szükségessé válik majd a régi változatok rövid időn belül történő bevonása,

az optimális jegybanki készletpolitika és a készpénzciklus napi operatív működésének figyelembe vételével.

A jegybank szakmailag akkor jár el helyesen és biztosít megfelelő működési körülményeket a készpénzciklus szereplői számára, ha a forgalomban levő címletváltozatok csökkentésére törekszik annak érdekében, hogy

az egyes bankjegycímletek mind a gépek, mind pedig a lakosság számára könnyen és egyértelműen azonosíthatók, használhatók legyenek.

A régi változatú bankjegyek bevonása azonban nem csak a bankjegykezelő gépek és automaták megbízható működése oldaláról kívánatos. Annak érdekében, hogy a megújult bankjegyeken alkalmazott, a hamisítások ellen védő korszerűbb biztonsági elemek „jótékony" hatásukat kifejthessék, szintén célszerű a kevésbé fejlett, régi címletváltozatok mielőbbi forgalomból történő bevonása.

Könnyen belátható, hogy a tömegesen forgalomban maradó régebbi,

kevésbé korszerű biztonsági elemekkel ellátott címletverziók „könnyített célpontot" jelenthetnek a hamisítók számára.

E – hazai és nemzetközi bankjegyforgalmazási tapasztalatokon alapuló – tények további lényeges ösztönzőt jelentettek az MNB számára ahhoz, hogy a régi kibocsátású bankjegyek – jelen esetben a 20 000 forintos – bevonása mellett döntsön.

A gépek által történő kezelhetőség egyre növekvő igénye, jelentősége, valamint a hamisítás elleni védelem örökzöld tényezői mellett a jegybankoknak kiemelt figyelmet kell fordítaniuk a lakosság szempontjaira is. Nagyon fontos ugyanis, hogy

az „utca embere" is egyértelműen, magabiztosan, egyszerűen tudja azonosítani, kezelni a pénztárcájában levő bankjegyeket,

az egyes címletek képi megjelenése és összhatása ne adjon lehetőséget összetéveszthetőségre. Mivel az egyes bankjegyeken alkalmazható színek, képi elrendezések gyártástechnológiai szempontból is erősen behatároltak, így ennek a követelménynek is kizárólag akkor lehetséges optimálisan megfelelni, ha csak egyetlen változat marad forgalomban az egyes bankjegycímletekből.

E felsorolt szakmai érvek mentén született az a döntés, hogy

kizárólag a 2014-2018 között kibocsátott, megújított bankjegycímleteket kívánja a jegybank tartósan forgalomban tartani,

és a korábban kibocsátott címletverziók pedig rövid - de készpénzforgalmi szempontok miatt elkerülhetetlen - párhuzamos jelenlétét követően bevonásra kerülnek.

Felmerülhet a kérdés, hogy miért a 20 000 forintosoknál alkalmazza elsőként a régi címletverziók bevonását az MNB, és miért nem került erre sor 2014-ben, az új bankjegysorozat legelső címleteként forgalomba hozott 10 000 forintosok esetében is?

Korábbi írásainkban elemeztük már, hogy az MNB a bankjegycsere időtartama során kiemelten törekszik arra, hogy a teljes gyártási, kibocsátási, illetve azt követő bevonási folyamatot a lehető legracionálisabb módon menedzselje. Így a készletgazdálkodás, a már nem forgalomképes címletek pótlása miatti igény, valamint a gazdaság készpénzigényének bővüléséből eredeztethető gyártási szükségletek optimális összhangját az MNB prioritásként kezeli.

Az említett három fő szempont a 10 000 forintosok esetében a régebbi címletváltozatok későbbi bevonásával valósul majd meg, várhatóan a 2018-ig tartó bankjegycsere végén. Az MNB határozott célja, hogy a fejlesztett bankjegycímletek kibocsátását követően minden érintett számára optimális készpénzforgalmi helyzet álljon elő, azaz a hat címlet mindegyikéből csak egy – a csere során megújított – változat legyen forgalomban.

A mindennapos fizetési műveletek lebonyolítása szempontjából a készpénzforgalomból történő bevonás annyit jelent, hogy

2016 végétől (a jegybank által kihirdetésre kerülő időponttól) a régi 20 000 forintosok már nem lesznek törvényes fizetőeszközök,

tehát nem lehet majd fizetni velük a boltokban, illetve a napi készpénzes tranzakcióink során.

Fontos hangsúlyozni azonban, hogy senkinek nem kell 2016 végéig kötelezően „megszabadulnia" a nála levő 20 000 forintosoktól annak érdekében, hogy ne érje kár. Az MNB-törvény alapján a bevonási határnapot követően minden hitelintézet és a posta három évig köteles lesz a fiókhálózatában díjmentesen törvényes fizetőeszközre átváltani a bevont bankjegycímleteket.

A bevont bankjegyek azonban még e három év lejártát követően sem válnak majd „értéktelenné": a jegybank ugyanis a bevonástól számított 20 évig lakossági pénztárában díjmentesen átváltja törvényes fizetőeszközre a régi bankjegyeket.

Fontos tudni, hogy a hitelintézetekre és a postára vonatkozó

díjmentes átváltási kötelezettség csak az adott, bevont bankjegy törvényes fizetőeszközre való címletazonos cseréjére vonatkozik.

Azaz például 2016 végétől egy régi húszezres helyett - 3 éven keresztül, azaz 2019 végéig bármelyik hitelintézeti- és postafiókban díjmentesen kapunk egy újat. Amennyiben egyéni igények szerint, más címletekben kérjük a kifizetést, úgy az a művelet már egyben címletváltásnak is minősül, amelynek elvégzéséért a hitelintézetek és a posta díjat számolhatnak fel, illetve egyéb feltételekhez, korlátokhoz köthetik elvégzését.

A nemzetközi gyakorlatban a jegybankok a készpénzforgalmi környezet technikai fejlődése miatt egyre sűrűbb időközönként korszerűsítik a forgalomban levő bankjegysorozatukat, és bocsátanak ki új címletváltozatokat.

A bevonás mellett szóló fontos szakmai érveket előzőekben már leírtuk a 20 000 forintosok kapcsán, ezek jellemzően a legtöbb valuta esetén is helytállóak. Általában véve elmondható, hogy

ha markáns változtatásokra kerül sor egy bankjegycímleten vagy címletcsaládon,

akkor a készpénzforgalomban való zökkenőmentes használat, illetve a minél gyorsabb és meghatározóbb térnyerés érdekében

a régi verziók bevonása mellett döntenek a kibocsátó központi bankok.

Ezt a gyakorlatot követi például a svéd jegybank is a megújított koronák 2015-2016 közötti kibocsátása során. Az egyes fejlesztett verziók kibocsátását követően a régebbi címletverziókat 9 hónapos párhuzamos forgalmazást követően bevonja. De ugyanezt a gyakorlatot alkalmazta a Bank of England is: az úgynevezett Houblon portréjú 50 fontos bankjegyet 2014. április 30-án vonták ki a forgalomból, közel két és fél évvel az új (Boulton-Watt) széria megjelenését követően. Ugyanígy vonta be a török líra egyes régebbi változatait a török jegybank az új verziók 2012-ben és 2013-ban történt kibocsátása után.

A régebbi bankjegyváltozat

„azonnali" bevonása javasolt abban az esetben is, ha egy adott címletet jelentős, a fizetőeszközbe vetett bizalom megingatására alkalmas hamisítás általi támadás ér.

Ilyen erőteljes hamisítási helyzetre volt példa 1999-ben Magyarországon, a régi „barna" 5000 forintosok esetében, amikor a jegybank az új címletverzió forgalomba kerülését követő rövid idő elteltével, a növekvő mértékű hamisítás megfékezése érdekében a régi változat azonnali hatályú bevonása mellett döntött.

2013-ban Mexikóban a polimer anyagú 50 peso esetében bekövetkezett, szintén súlyos mértékű hamisítási helyzet miatt a mexikói központi bank a továbbfejlesztett címletváltozat kibocsátásával egy időben döntött a régi, támadott címletverzió bevonásáról.

Az előzőekben felsorakoztatott érvek mellett

a régi és új címletek tartós párhuzamos forgalomban tartásának is lehet előnye:

amennyiben nem kell a bevonást követően lecserélni a már forgalomban levő, illetve a jegybank által készleten tartott bankjegyállományt, így pusztán gazdálkodási szempontból jóval költségkímélőbb megoldás lehet.

Általában a régi és új címletváltozatok párhuzamos forgalomban tartása történik azokban az esetekben is, amikor az „utca embere" számára csak kisebb, nem egyértelműen szembeötlő változtatásra kerül sor a fejlesztések során.

További lényeges, a jegybankok által mérlegelendő szempont lehet a döntéssel kapcsolatban az is, hogy az adott fizetőeszköz főként nemzeti keretek között, avagy határokon átívelő módon is használatos. A nemcsak a kibocsátó országban használt, hanem nemzetközileg is számos országban elterjedt, úgynevezett

világvaluták esetén, az óriási logisztikai erőfeszítések ellenére is nagyon kétséges egy sikeres bevonás végrehajtása.

Többek között ezért is követi a Federal Reserve (Fed) az amerikai dollár esetén azt a gyakorlatot, hogy minden, a kezdetektől kibocsátott dollárváltozatot törvényes fizetőeszköznek tekint. A Fed becslései szerint például a 100 dollárosok közel kétharmadát az Amerikai Egyesült Államok (USA) területén kívül használják, így az évtizedek során megszaporodott egyes bankjegyverzió(k) bevonásának lebonyolítása szinte lehetetlen vállalkozás, hiszen az USA-n kívüli készpénzforgalom logisztikai működési feltételeit a Fed nem tudja befolyásolni.

Többek között ugyanezen szempontok miatt döntött úgy az Európai Központi Bank, hogy az euróbankjegyek első családját, a megújított változatok 2013-tól történő kibocsátása mellett továbbra is törvényes fizetőeszköznek tekinti, így a forgalomban továbbra is használhatók.

Tekintettel egyrészt arra, hogy a forint esetében a 2014-2018 közötti folyamatban lévő bankjegycsere során mind a lakosság, mind pedig a bankjegyeket kezelő és feldolgozó gépek, automaták számára érzékelhető változtatásokra kerül sor, másrészt arra a tényre, hogy a forint elsősorban határainkon belül használt fizetőeszköz, elmondható, hogy az MNB által alkalmazott kibocsátási-bevonási stratégia harmonikusan illeszkedik a hasonló adottságokkal rendelkező országok által követett sikeres jegybanki gyakorlatok sorába.

A cikk szerzői Bódi-Schubert Anikó, Pataki Tibor és Réthy Barbara, a Magyar Nemzeti Bank munkatársai.