De azon belül is főleg a technológiai, és a biotech szektort.

A Facebook például 4,7 százalékot zuhant, bár aki olvasta hétvégi elemzésünket, annak ez nem annyira lehet váratlan fordulat.

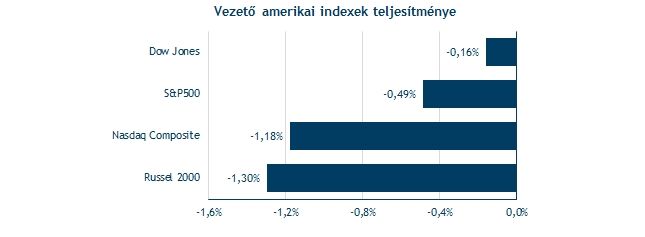

A Netflix 6,7 százalékot esett, míg a Tesla 3,8-at. A Twitter, és a Zynga ugyancsak megszenvedte a tegnapi napot.

A Nasdaq így 1,2 százalékot veszített értékéből, de napközben 2 százalék feletti mínuszban is járt. Az S&P 500 végül "csak" 0,5 százalékot esett.

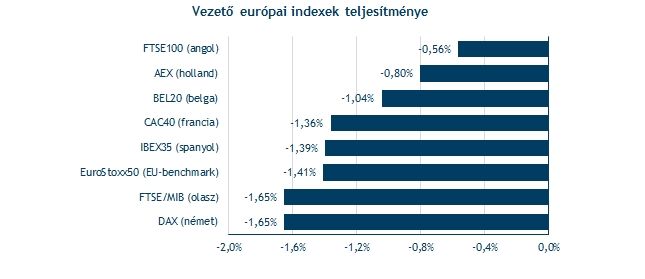

Nyugat-Európában szintén mindenhol vörösbe borultak a tőzsdék, a DAX 1,7 százalékot esett nap végére.

Miért nyomkodták az eladás gombot?

Továbbra is Oroszország, illetve a szankciókkal kapcsolatos bizonytalanság mozgatja a befektetőket.

A G8 7 tagja (az oroszok kivételéve) lemondta a Szocsiban esedékes nyári csúcstalálkozót. Helyette majd Brüsszelben üléseznek.

Ráadásul az Oroszország elleni szankciók jelentősen növelhetik egy orosz gazdasági recesszió esélyét a szakértők szerint. A VTB Capital szerint az orosz GDP legalább két negyedéven keresztül visszaesést mutathat.

Az sem segítette a tegnapi hangulatot, hogy az USA-ból érkezett feldolgozóipari beszerzési menedzserindex a várt 56,5 pont helyett 55,5 pontra lassult vissza márciusban a februári 57,1 pontról.

Sőt, még Európából is kedvezőtlen makroadatok érkeztek.

Hogy állunk ma?

Az ázsiai piacok látszólag még a tegnapi események hatása alatt állnak, Szinte valamennyi fontosabb index esésben található, a Nikkei pedig 0,4 százalékot veszített értékéből.

Európában viszont 0,2-0,3 százalékos pluszokkal indulhat meg a kereskedés, ami elsősorban azzal magyarázható, hogy az amerikai kereskedés második felében már inkább korrekciót mutattak a részvények a nagyobb esés után, amiből a nyugat-európai részvények már kimaradtak a zárás miatt.