Megéri Sorosra figyelni!

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az év eleje után júniusban újabb komoly árfolyam emelkedésen ment keresztül a spanyol a Fomento de Construcciones y Contratas, azaz a röviden FCC névre keresztel ingatlanipari cég. A két rali között igen nagy a hasonlóság, ugyanis mindkét esetben Soros György nevével hozták összefüggésbe a részvény szárnyalását.

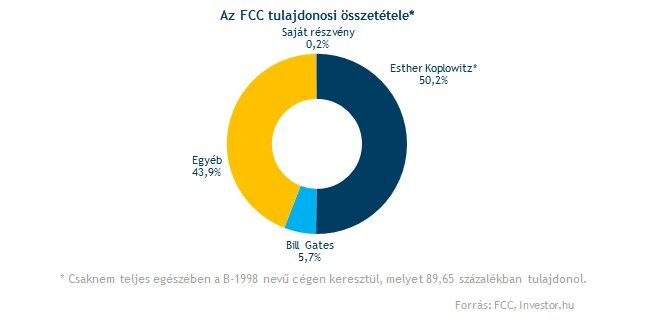

Az év elején még azt rebesgették, hogy Soros egy kisebb, 3 százalék körüli pakkot vásárolt az FCC-ben, amire végül nem derült fény, hiszen a részvényesi könyvben azóta sem találni a guru érdekeltségi körébe tartozó céget. Nem ő lett volna a cég egyetlen újonnan érkező nagybefektetője, miután ősszel Bill Gates már egy közel 6 százalékos csomagot vett. Ezek alapján pedig Soros érkezése is logikus lépésnek tűnt.

A teória azonban még nem dőlt meg, hiszen a legfrissebb pletyka szerint Soros az FCC legnagyobb tulajdonosában, azaz a részvények több mint felével (50,02 százalékos csomag) rendelkező B-1998-ban szerezne nagyobb részesedést. A társaság jelenleg az alapító leányának, Esther Koplowitznak a kezében összpontosul, aki közel 90 százalékban tulajdonolja a céget. Biztosak azonban továbbra sem lehetünk Soros szándékáról, hiszen a felek nem kívánták kommentálni az eddig megjelenteket. Mindenestre a befektetők pozitívan értékelik, hogy egy újabb nagybefektető lát fantáziát a cégben.

Mi volt a probléma az év elején?

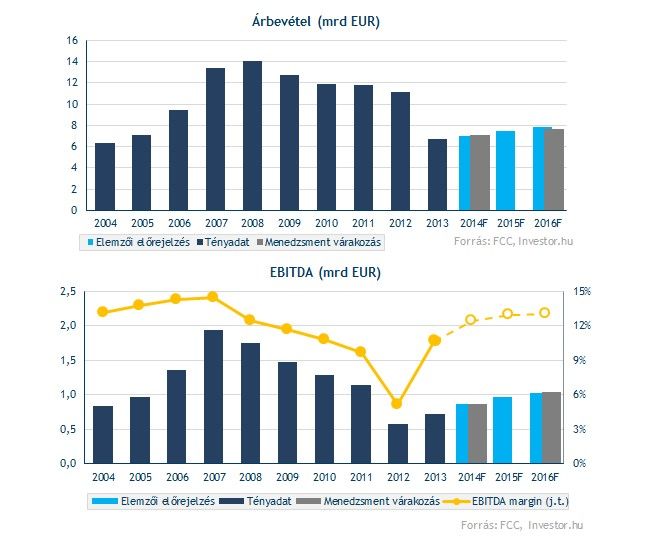

Nem csoda, hogy a januári ralit követően nem tudott tartósan megragadni 20 euró felett az FCC árfolyama, hiszen egy hónap leforgása alatt mintegy 50 százalékos emelkedésen ment keresztül. Ezalatt a befektetők jócskán túlfűtötték a részvényt, a társaság fundamentumai pedig nem sokat változtak. Sőt, az elemzői várakozások végig pesszimistábbnak mutatkoztak, mint a menedzsment előrejelzése.

A menetelést egy korrekció követte, amibe végül egy profit warning, azaz a profitcélok visszavágása is becsúszott. A menedzsment várakozásainak mérséklését azonban már korántsem díjazták a befektetők. Ennek következtében pedig az árfolyam a karácsony előtti szintekre csúszott vissza, mint ha mi sem történt volna.

Kedvező hírek láttak napvilágot

Február óta azonban több pozitív fejleménynek is szemtanúi lehettek az FCC befektetői:

Az egyik legfontosabb pozitív fejlemény, hogy az elemzőkkel szemben korábban jóval optimistábbnak mutatkozó menedzsment várakozásai most már összhangban áll a szakértői véleményekkel. Idén 5 százalékos árbevétel és 20 százalékos EBITDA (amortizáció, és értékcsökkenés előtti üzemi eredmény) bővüléssel számol a vállalat vezetése. Ennek köszönhetően 2007 után először javulhat az FCC EBITDA szintű jövedelmezősége, ami az elkövetkezendő években is folytatódhat. Az EBITDA margin 13 százalék közelében stabilizálódhat, nagyjából ott, ahol a 2008-as válság előtt is megtalálható volt.

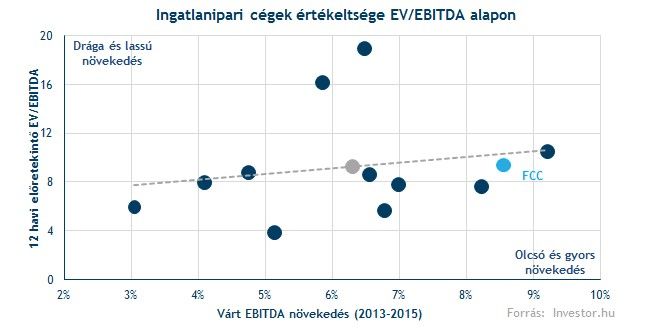

Elemzői vélemények szerint az FCC-től várható az egyik legnagyobb profitnövekedés az elkövetkezendő években az európai építőipari részvények körében. Ennek ellenére azonban a részvény piaci értékén forog a növekedési kilátásaihoz képest szektorszinten.

Kulcsszinten az árfolyam

Június első felében ismét nagyobb ralit mutatott be az FCC a madridi parketten, ezt az emelkedést azonban teljes egészében visszaadta mostanra a részvény. Ugyanakkor pozitív fejlemény, hogy a 15 eurós szint ismételten megfogta az árfolyamesést, amit egy felpattanás követett. A szint eleste esetén már csak egy fontos támasz szint állta volna az útját a 12 eurós szint előtt, azaz nagyobb esés következhetett volna.

A felpattanás folytatódása esetén ismételten a 18 eurós szint kerülhet első körben célpontba, míg ennek áttörése esetén akár a januári lokális csúcs is szóba kerülhet a későbbiekben.

Összességében a pozitav fejleménynek számít a guruk érdeklődése az FCC iránt, ráadásul ne feledjük, hogy a jelenlegi szintek jó beszállási lehetőséget kínálnak hosszú távon. Ugyanakkor a múltbeli árfolyam ingadozásokból tanulva, rövidebb hoasszabb megingásokra ezután is érdemes lehete felkészülni, így inkább a kockázatválalóbb befektetők számára lehet érdekes befektetés az FCC. Őket elsősörban a hosszabb távú kilátások kárpotolhatják a kockázatokkal szemben.