Erre az 5 dologra figyeljen oda a nyugdíj-megtakarításban

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A K&H Alapkezelő összegyűjtötte az öt legfontosabb szabályt arról, hogyan lehet a nyugdíj-előtakarékossági számlát (NYESZ) leghatékonyabban használni.

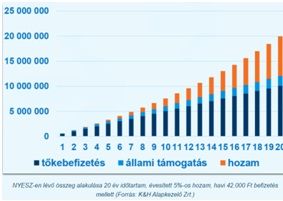

30-35 éves kor alatt elegendő havonta kisebb, 5-10 ezer forintos összegek befektetése, mivel az idő egyértelműen nekünk dolgozik. A nyugdíjig hátralévő hosszú időszakban a megtakarítás és az állami támogatás összege után elérhető kamatos kamat többszörösére megnövelheti a befektetés értékét.

35-40 éves kor fölött már érdemes arra törekedni, hogy legalább annyi legyen évente a befizetés, amellyel a maximális 100.000 forint állami támogatás megkapható.

A tapasztalat azt mutatja, hogy az év végi egyszeri, nagyobb összeg befizetése mindig bizonytalan, ezért a rendszeres havi megbízás a célravezetőbb. Ez a rendszeresség egyrészt fegyelmezetté tesz, másrészt nagyon hamar látható az eredménye.

Mivel a NYESZ értékpapírszámla, az ezen tartott megtakarítást mindenképpen érdemes befektetni. Ehhez nem kell képzett befektetőnek lenni, elég a kockázati kategóriánkat jól meghatározni, és egy ennek megfelelő vegyes befektetési alapot választani. Ezzel egyben megkapjuk a piaci körülményekhez folyamatosan igazodó, több befektetési eszközből gondosan összeállított portfóliót és a szakértői vagyonkezelést is.

A tőzsdézők számára kedvező, hogy a tőzsdei ügyleteket is lehet NYESZ-en bonyolítani, így a végeredmény adómentes lesz.

Abban az esetben, ha még 30-35 év hátravan a nyugdíjkorhatárig, érdemes megfontolni a jelenleginél eggyel nagyobb kockázati kategóriát, és eszerint választani befektetési alapot, mivel hosszú távon a kockázatosabb eszközök több hozamot termelhetnek, és az időközben előforduló árfolyam-ingadozások is kisimulnak.

További aktuális tőkepiaci híreket és befektetési tippeket ezen az oldalon talál.