A forinthitelek se lesznek drágábbak a kormány szerint

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

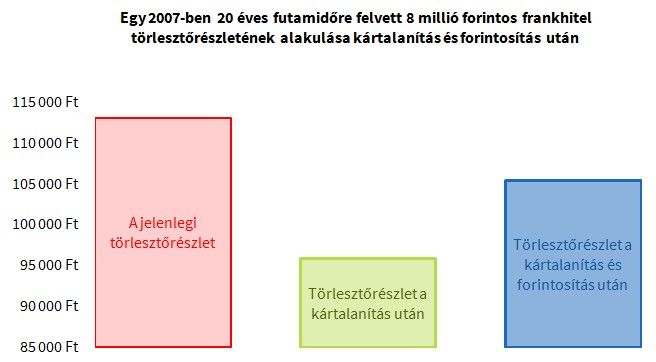

Trócsányi László szerint azzal nem veszítenek az adósok, hogy piaci árfolyamon váltják majd át a tartozásukat. A miniszter szerint az elszámolások után átlagosan 25%-kal csökkenhet a tőketartozás, és ahogy mondta "az érvénytelenség miatt rögzülni fog az eredeti kamatszint is". Ahogy reggeli cikkünkben mi is írtuk, a forintosítás miatt nőhet az amúgy csökkentett törlesztőrészlet. Ez a magasabb forintkamatok miatt lehet így. Erről a miniszter szerint szó sincs.

Varga Mihály tegnap már utalást tett rá, hogy szinte mindenkinek kötelező lesz forintosítani a devizahitelét. Az átváltási árfolyamot a Kúria döntésének időpontja óta eltelt időszak átlagárfolyama, vagy a 2014. november 7-én jegyzett napi MNB-árfolyam adja. A két érték közül a devizahiteles számára kedvezőbb árfolyamot köteles a bank alkalmazni. Ebből adódik tehát, hogy a frankhiteleket 256,5 forinton, míg az euróhiteleket 309,0 forinton forintosíthatják.

Vasárnap még Varga Mihály azt nyilatkozta, hogy az átváltás nem kötelező, az ügyfél dönthet úgy, hogy továbbra is devizahiteles marad. Ekkor azonban a további árfolyamkockázatokat vállalnia kell. Mivel a forinthitelek még jelenleg is drágábbak, mint a devizahitelek a piaci árfolyamon történő váltássál nőhetnek a törlesztőrészletek.

Egy nappal később már arra tettek utalást, hogy csak azok tarthatják meg az eredeti hitelüket, akik megfelelően magas jövedelemmel rendelkeznek és egy 30 napos szűk intervallumban jelzik, hogy meg kívánják tartani a régi hitelüket.

A Financial Times értesülése szerint egy maximális marzsot is előírna. A bankoknak ugyanis nem használhatnak magasabb kamatfelárat a forintosításkor, mint amennyit a devizahiteleknél felszámoltak. A hitelek referenciakamata pedig a BUBOR lenne. Ezzel együtt is jócskán nőhet a hitelek teljes költsége, hiszen a hazai BUBOR 2 százalékkal is magasabb, mint a devizahitelek esetén alkalmazott ráták. Hivatalosan ezt nem erősítették meg.

Korábban piaci alapú forintosításról beszéltek, vagyis minden bank kínálhatott volna kiváltó hitelt az adósoknak. Ez végül úgy látszik, nem valósul meg, így arra nem lehet számítani, hogy majd a verseny letöri a kamatokat.

Trócsányi László igazságügyi miniszter sajtótájékoztatójában viszont nem azt mondta, hogy a marzs maradhat fix, hanem szerinte a hitel teljes költsége sem fog változni. Vagyis a hitelek törlesztőrészlete sem.

Továbbra is a deviza jelzáloghitelek forintosításáról van szó. Tehát minden más hiteltípus esetén maradhat az eredeti devizanem. Ilyen a személyi kölcsön, autóhitel és a lízing is. A bankszövetség főtitkára szerint a forintosítás folyamata jövő év harmadik negyedévére érhet véget.