Mi lesz így a Raiffeisennel?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Bár a tőkeemelés és a magyar egység sorsa között látszólag nem sok összefüggés található, mi mégis szimbolikus értékűnek tartjuk, hogy egyetlen közleménybe sűrítették bele az információkat. Bár persze ez csupán puszta spekuláció részünkről, mégsem tartjuk ördögtől valónak a gondolatot, miszerint a Raiffeisen a most bejelentett tőkeemeléssel mintegy előkészíti a magyar leánybank eladását.

Gondoljunk csak bele: részletesen értékelték a központban az ajánlatokat, és ha a lapértesülések igazak, a Széchenyi Bank egyetlen eurós vételi szándéka valószínűleg elgondolkoztatta az illetékeseket. Ha tényleg csak ennyit tudnának a bankért bezsebelni – márpedig a jelentős magyar állami tulajdonnal bíró féltől érkező ajánlat valószínűleg minden más potenciális ajánlattevőt hátraarcra sarkall -, akkor az akár egyszeri veszteségek leírására is kényszerítheti őket.

Ezt pedig a jelenlegi adottságaik mellett nem biztos, hogy megengedhetik maguknak, a Raiffeisen tőkemegfelelését ugyanis a piaci szereplők már most is szoros figyelemmel követik. Bár az új bázeli szabályoknak egyelőre megfelelnek, az elmúlt hónapokban a jegybank felől és hitelminősítők részéről is érkeztek figyelmeztetések az osztrák bankok alultőkésítettségéről. A piac szeretné azt látni, hogy már most tudják teljesíteni a csak évek múlva kötelezővé váló előírásokat.

A szándék tehát továbbra is meglehet az évek óta egyre nagyobb veszteségeket termelő és a devizahitelesek újabb mentőakciója miatt számos jövőbeli kockázattal szembenéző magyar leánybank eladására, amit viszont valószínűleg szívesebben lépnének meg egy nagy tőkepufferrel a hátuk mögött. Mivel a tőkeemelést előbb utóbb úgyis meg kell lépniük, a magyar ajánlat talán felgyorsíthatta a folyamatot.

Mi ezen gondolatok mentén figyeljük a Raiffeisen sztorit, amiből a részvényárfolyam alakulásáról röviden a következőt gondoljuk: mivel nem adják el a magyar egységet és jelentős tőkeemelést hajtanak végre, az árfolyam akár kétszámjegyű esést is elszenvedhet a következő hetekben, viszont ha sikerül letudni a jelentős kockázatokként számon tartott lépéseket, akkor tiszta lappal indulhat el ismét az emelkedés útján a papír (persze ha addig a nemzetközi környezet nem fordul borúsra).

Lássuk, miért is gondoljuk ezt!

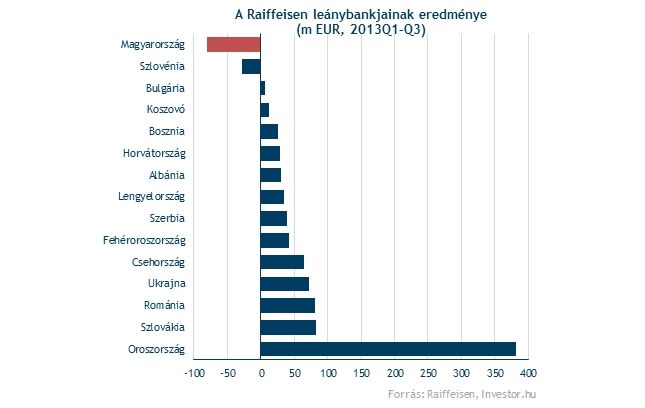

Azt talán nem kell sokáig magyarázni, hogy a befektetők miért örülnének a magyar leánybank eladásának, vagyis most miért csalódás számukra a bank közleménye. Még ha egyszeri veszteséget is okozna a lépés, egy olyan banktól szabadulhatna meg a Raiffeisen, mely a portfóliójában jelenleg a legnagyobb fekete báránynak számít, idén az első három negyedévben messze a legnagyobb veszteséget termelve (felülmúlva még a szlovén egység veszteségét is).

A hitelportfólió minősége igen gyenge, 29 százalékos a nemteljesítő hitelek aránya, miközben a céltartalékkal való fedezettségük 61 százalékos (annyi, mint a bank többi leányánál, de például sokkal kisebb az OTP 82 százalékánál). Ráadásul nemcsak a múltbeli adatok festenek katasztrofálisan, hanem a jövő sem ígér sok jót egy esetleges újabb devizahiteles mentőakcióval, ami további kockázatot jelenthet a banknak.

Valószínű a tőkeemelés miatti befektetői félelmeket sem kell sokat ecsetelni. Nagyjából 2-2,25 milliárd euróval emelnék meg a tőkét, amitől a közkézhányad emelkedését várja a bank, vagyis a részvényszám (ha új részvények kibocsátásán keresztül szeretnék elérni ezt az összeget), nagyjából 50 százalékkal emelkedne.

A tervek szerint ebből a válság során kapott állami segítséget fizetnék vissza, vagyis valószínűleg a jövőre nézve lenne némi jótékony hatása a tőkeemelésnek (hiszen a részvételi tőke után egyre nagyobb osztalékfizetési kötelezettség kiesne), de a hígító hatás még így is igen valószínűnek tűnik. Elnézve azt, hogy az Erste tavaly nagyjából 20 százalékot esett a tőkeemelési félelmek miatt, a Raiffeisennek sem lehet túl sok jót jósolni. A helyzet annyiban talán mégis más, hogy a Raiffeisen piacán már jó ideje várják a tőkeemelést, amit sok elemzőház a 2 milliárd euró körüli szintekre saccolt, és ennek megfelelően a részvény árfolyama is lemaradó volt a régiónkban. A tőkeemelés hírét ráadásul a jelentős költségcsökkentések ígéretével csomagolta össze a bank, ami miatt szintén nem elképzelhetetlen, hogy a mostani bejelentés hatása sem lesz annyira drasztikus.

Ahogy viszont a mai 6 százalékos esés is mutatja, a befektetők nem díjazzák a bejelentést, a bank vezérigazgatója ugyanis az elmúlt hónapokban mégiscsak azzal kürtölte tele a sajtót, hogy a nyomott (a papíronkénti saját tőke alatti) árszinteken nem akar hígítani új részvények kibocsátásával. Most úgy tűnik, valami miatt mégis nagyon sürgős lett a tőkeemelés levezénylése.